Дізнатись більше

Дізнатись більше

Основними проблемами ринку елеваторного обладнання стали подорожчання імпортного оцинкованого прокату та його дефіцит

Поточний рік має стати більш вдалим для українських аграріїв, ніж минулий. Цьому сприяють не лише високі ціни на світовому ринку на зернові та олійні, а й більш високий у порівнянні з 2020 роком урожай.

У таких умовах аграрії зацікавлені у розвитку можливостей для експорту своєї продукції. Для цього необхідно створювати й модернізувати всю наявну інфраструктуру. Для виробників зернових культур найважливішу роль відіграють елеватори. Що зараз відбувається на ринку елеваторного обладнання та які його перспективи – розбирався GMK Center.

Ринкова кон’юнктура

Через карантин і падіння ділової активності минулий рік виявився невдалим для більшості галузей економіки країни. Сегмент виробництва елеваторного обладнання не став винятком, хоча ситуація була значно м’якшою, ніж в інших галузях – оператори ринку відзначають лише зниження попиту. Також на бізнес основних споживачів – аграріїв – вплинув низький урожай. Це обмежило фінансові можливості суб’єктів АПК.

«Через багато чинників рівень попиту на елеваторне обладнання впав, а характер його змістився у вирішення певних локальних завдань, пов’язаних здебільшого з великими компаніями, які заклали в бюджет введення нових потужностей та не захотіли (або не змогли) змінити плани. Тому конкуренція стала жорсткішою, а рентабельність бізнесу знизилася. Але це посприяло певним гравцям на ринку, особливо вітчизняним виробникам, які змогли бути гнучкішими за своїх зарубіжних колег і запропонувати ринку продукт такої самої якості, але дешевший і більш адаптований до конкретних потреб замовника», – розповідає В’ячеслав Коваленко, комерційний директор ГК «Зернова столиця».

Однак уже цього року компанії галузі констатують відновлення попиту й очікують значного збільшення ринку, в тому числі завдяки ефекту відкладеного попиту. Зокрема, «Лубнимаш» планує приблизно на 40% збільшити товарний випуск.

«Ринкова кон’юнктура дуже хороша: минулий рік ми завершили з приростом в 60%. У 2021 році, ще до злиття з Variant Agro Build, усі показники підтверджували приріст ще на 30-50%. Розраховуємо, що цей рік стане найкращим за обсягом продажів за останні 5 років. Зростання світових цін на зернові культури дає змогу говорити про те, що тенденція зростання ринку елеваторного обладнання триватиме й наступного року, оскільки в Україні досі є значний брак потужностей зберігання», – додає Борис Рибачук, заступник генерального директора з розвитку KMZ Industries.

Тренди ринку

Основна тенденція – активне зростання сегменту невеликих елеваторів, де превалюють прості, економічно виправдані рішення, транспортне обладнання невеликої потужності.

За словами Бориса Рибачука, багато невеликих і середніх агрокомпаній досягли в своєму розвитку того етапу, на якому для підвищення загальної рентабельності бізнесу необхідно й можливо побудувати власні потужності зі зберігання. Це дає і гнучкість в продажах, і можливість економії на послугах сторонніх зерносховищ.

«Якщо раніше активнішими замовниками були великі агрохолдинги, то в останні роки більший попит на елеваторне обладнання спостерігається з боку середніх агропідприємств з банком землі 2-10 тис. га. Вони починають замовляти елеватори на 20-50 тис. т, які великі холдинги будували ще 10 років тому», – додає Юрій Плескач, директор заводу «Лубнимаш».

Ще однією важливою тенденцією В’ячеслав Коваленко називає початок домінування українських виробників у певних сегментах ринку: силоси, транспортне обладнання й аспірація. Також доволі сильними є позиції українських виробників в очисному та маслоекстракційному обладнанні.

Українським виробникам є за що боротися з іноземними постачальниками на нашому ринку. У 2020 році імпорт в Україну резервуарів, до яких належать і силоси, становив $43,3 млн, хоча й скоротився майже вдвічі в порівнянні з 2019-м.

«Український замовник вже не вважає українське обладнання менш якісним і надійним та із задоволенням купує саме його. А про те, що воно стало відповідати світовим стандартам свідчить той факт, що багато українських виробників елеваторного обладнання виходять на світовий ринок і успішно борються за свою частку ринку з багатьма світовими компаніями», – уточнює В’ячеслав Коваленко.

Важливою подією для ринку стало злиття KMZ Industries і елеваторного напряму Variant Agro Build. Згодом це може призвести до посилення конкуренції в галузі, адже довгострокова мета об’єднаної компанії – охопити 30% ринку.

«Після злиття компанія збільшить присутність у сегментах ринку, в яких вона й раніше була доволі сильною. Також зміцняться позиції й у тих сегментах, в яких раніше KMZ Industries і Variant Agro Build було складніше конкурувати з глобальними компаніями. Більший розмір дає можливість виробити значно більше продукції за одиницю часу. Це позитивно впливає і на оперативність обслуговування клієнта, і на собівартість, тобто проявляється ефект масштабу. І якщо ми всю цю синергію реалізуємо, у нас з’явиться можливість більше інвестувати в подальшу модернізацію, в інноваційність», – пояснює Борис Рибачук.

Утім, у висококонкурентному сегменті, яким є ринок елеваторного обладнання, великі гравці апріорі готові до посилення конкуренції.

«Боротьба за частку ринку була завжди, вона у нас постійна – конкуренція за якістю послуг, за можливостями і зручністю їх надання. Ми також не стоїмо на місці, ми конкуруємо та працюємо над тим, щоб задовольнити потреби аграріїв. Можливо, в майбутньому таке об’єднання призведе до загострення конкуренції. Ми до неї готові», – стверджує Юрій Плескач.

Загалом, на думку В’ячеслава Коваленка, ринок елеваторного обладнання стане більш консолідованим у бік певних виробників і технологій, а також, найімовірніше, стане ще більш «українським», адже на сьогодні продукція вітчизняних виробників нічим не поступається ні в якості, ні в технологічності закордонним аналогам. А завдяки близькості до замовника можуть більш гнучко і адекватно реагувати на вимоги ринку.

Потенціал ринку

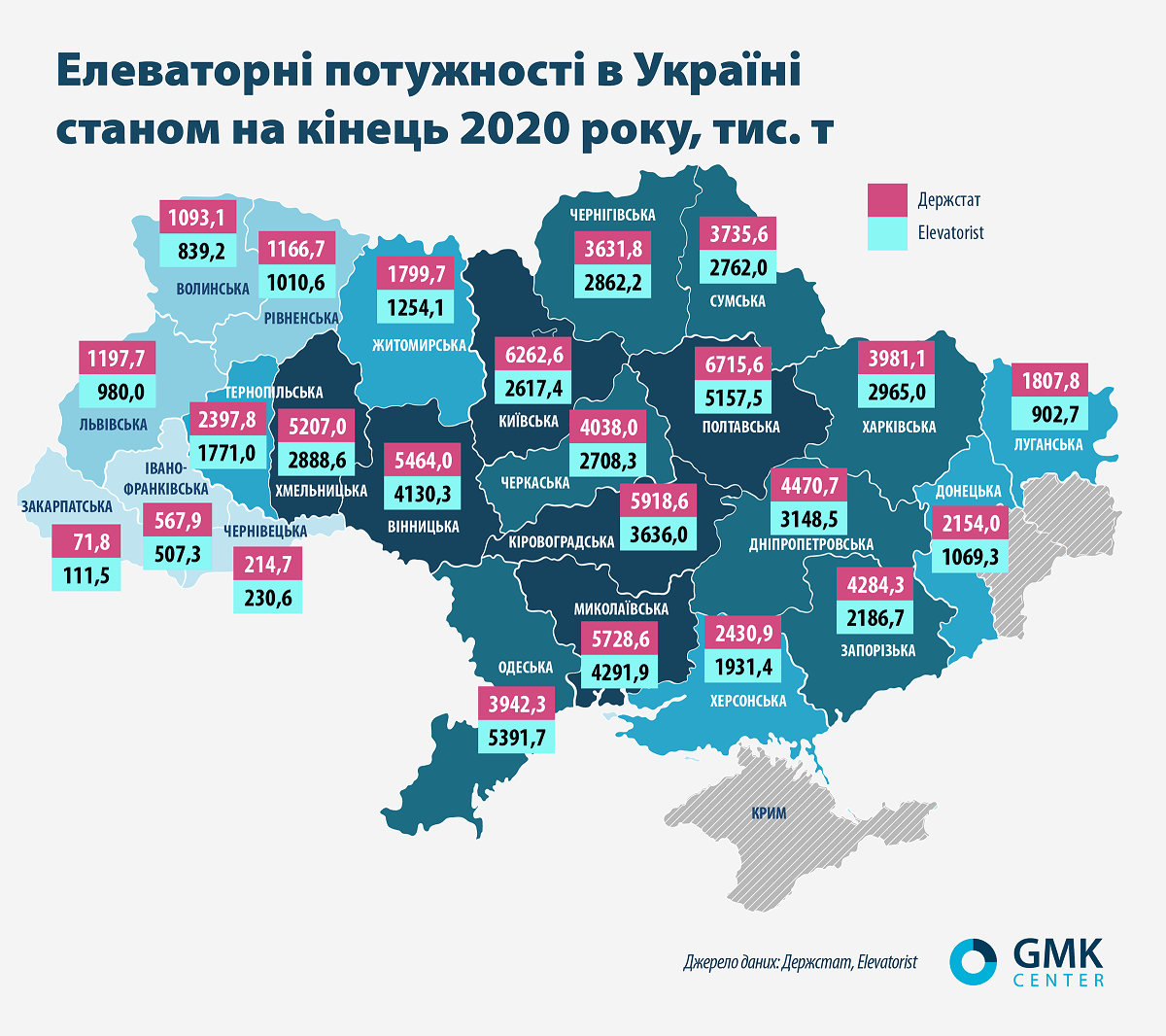

Про обсяг наявних потужностей зберігання можна судити з двох джерел інформації, які наводять різні дані. За оцінками Держстату, в 2020 році обсяг потужностей одночасного зберігання зернових, зернобобових та олійних культур в Україні становив 78,3 млн т (+2,5%, або 1,9 млн т, до 2019 року). З них 46,6 млн т (+3,4%) належали безпосередньо агровиробникам і 31,7 млн т (+1,2%) – підприємствам, які переробляють і зберігають сільгосппродукцію.

Водночас, за даними галузевого видання «Элеваторист», у 2020 році обсяг потужностей одноразового зберігання зріс на 9,1%, або на 4,6 млн т, і становив на кінець періоду 55,3 млн т. Раніше очікувалося, що в 2020/2021 маркетинговому році буде побудовано лише 1-1,2 млн т потужностей зберігання, хоча були й вищі оцінки – 3-5 млн т.

Трійка регіонів-лідерів стабільна – Полтавська, Одеська і Миколаївська області. Минулого року потужності зернозберігання в Одеському регіоні зросли на 600 тис. т за рахунок розширення портових елеваторів, а в Полтавській – на 240 тис. т. При цьому лідером збільшення обсягу елеваторів стала Чернігівська область – на 660 тис. т. На 380 тис. т зросли потужності у Вінницькій області.

За даними «Элеваториста», загальна структура елеваторного ринку станом на кінець минулого року була такою:

- металеві силоси – 46,5%;

- підлогові склади – 34,8%;

- бетонні елеватори – 18,7%.

З огляду на те, що лише сучасні металеві елеватори дають змогу якісно обробляти та зберігати зернові, на елеваторному ринку ще не скоро настане «пересичення». Потенціал цього ринку залишається величезним, особливо з урахуванням обробної промисловості, необхідності модернізації інфраструктури зберігання, зростання врожаю і потреб експорту.

Після не надто вдалого минулого маркетингового року Українська зернова асоціація очікує в 2021/2022 МР зростання врожаю зернових на 17,7%, до 74,5 млн т, а їх експорту на 29% – до 57,5 млн т. Уже найближчими роками може бути реалізований потенціал збільшення врожаю зернових та олійних культур в Україні до 110-120 млн т.

За оцінками компанії Pro-Consulting, на початок поточного року Україна була забезпечена елеваторними потужностями на 66,3% відносно рівня врожаю зернових. При цьому наша країна втрачає 15-30% врожаю через нестачу елеваторів та їхню низьку якість.

За деякими оцінками, Україні не вистачає 25 млн т потужностей зберігання зерна: недостатньо лінійних елеваторів за профіциту портових. При цьому темпи введення нових потужностей не надто великі. За даними Держстату, в 2016-2020 рр. обсяг зерносховищ в Україні зріс на 9,3%, або на 6,7 млн т – до 78,3 млн т.

«Потреба в нашому обладнанні є. Я не бачу причин вважати, що нам нічим буде займатися. Також змінюються вимоги до якості надання послуг – не лише з виготовлення обладнання, а й з монтажу, налаштування, автоматизації», – упевнений Юрій Плескач.

Оцинковані ціни

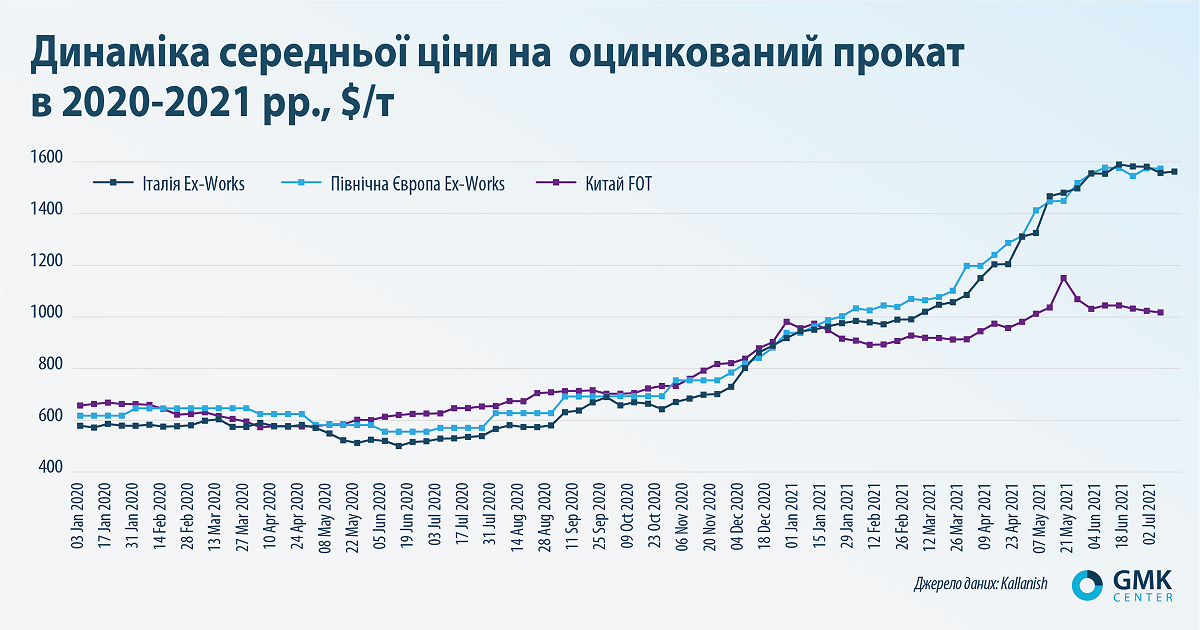

Однією з ключових проблем галузі за останній рік стало зростання цін на металопродукцію. Ціни на європейський оцинкований прокат постійно зростали приблизно з липня минулого року. Відтоді вони зросли приблизно втричі, в тому числі з початку року на 65-70% – до $1560-1580 за тонну.

Металоємність продукції відіграє значну роль у формуванні вартості готового обладнання. Слідом за подорожчанням металу зросла ціна й на елеваторні агрегати.

«Залежно від металоємності різні види обладнання в нашій продуктовій лінійці подорожчали на 30-50%. Було кілька клієнтів, які вирішили перенести свої інвестиційні проєкти на наступний рік у зв’язку зі зростанням цін, оскільки це стосувалося не лише металу, а й інших матеріалів і загальної вартості будування об’єктів», – каже Борис Рибачук.

Ціни зросли внаслідок високого попиту й нездатності виробників швидко його задовольнити. Виник навіть дефіцит оцинкованого прокату, з яким українські виробники елеваторного обладнання тією чи іншою мірою зіткнулися вже цього року.

«Минулого року ми не відчули дефіциту. Нам вистачало, контракти виконувалися. Але цього року дефіцит оцинковки вже став відчутним», – зазначає Юрій Плескач.

У свою чергу виробники намагалися заздалегідь створювати запаси оцинковки, щоб заощадити в умовах зростання цін і мати гарантії для своїх замовників.

«У KMZ Industries постійно є «подушка» – великі обсяги металу завжди замовляємо наперед у зв’язку з тривалими термінами постачання європейської оцинковки. Також наприкінці 2020 року, спостерігаючи ситуацію з ростом цін, ми раніше, ніж зазвичай, почали закупівлю на 2021 рік. Тому ми не зіткнулися з дефіцитом сировини, хоча навесні 2021 року був період, коли деякі заводи-виробники з нашого пулу постачальників припинили брати нові замовлення. Також були затримки поставок», – пояснює Борис Рибачук.

З одного боку, саме високі ціни та дефіцит оцинковки можуть виявитися фактично єдиними чинниками, що стримують розвиток ринку цього року. З іншого, як кажуть оператори ринку, більшість замовників не злякалися зростання цін й продовжують купувати обладнання та будувати нові потужності. Частково це пов’язано зі сприятливими цінами на зерно на світових ринках, а частково з тим, що інвестиції в нові потужності зі зберігання все одно вигідні замовникам, навіть якщо загальний строк окупності проєктів дещо збільшився.

Аналітики впевнені, що період високих цін і дефіцит металопродукції не стане довгостроковим трендом, але все одно триватиме принаймні до кінця 2021 року.

Елеваторне металоспоживання

Обсяги споживання сталевого прокату у великих виробників у 2020 році були на такому рівні:

- KMZ Industries: оцинкований прокат – 5 тис. т, чорний метал – 3,2 тис. т;

- Variant Agro Build: оцинковка – 6,1 тис. т, чермет – 1,8 тис. т;

- «Лубнимаш»: оцинковка – 4,5 тис. т, чермет – близько 2,25 тис. т;

- «Зернова Столиця»: оцинковка – 2,5 тис. т, чермет – 1,5 тис. т.

Загальний обсяг металоспоживання в галузі можна оцінити приблизно на рівні не менше 20 тис. т імпортного оцинкованого прокату й до 20 тис. т чорного металу українського виробництва. Поки що підприємства галузі використовують виключно імпортну оцинковку, але у разі появи конкурентоспроможної за якістю вітчизняної продукції можуть перейти на неї. Така продукція з’явиться на ринку після завершення в 2025 році будівництва нового цеху з виробництва оцинкованого рулону на ММК ім. Ілліча.

У зв’язку зі збільшенням кількості замовлень оператори ринку очікують цього року зростання металоспоживання. Наприклад, об’єднана KMZ Industries очікує збільшення використання сталі в 1,3 раза, «Лубнимаш» розраховує пустити у виробництво приблизно 6 тис. т оцинковки й 3 тис. т чермету.

«У 2021 році ми очікуємо зростання як на основі вже підписаних контрактів, так і на основі аналізу кон’юнктури ринку. Ми прогнозуємо споживання на рівні 8 тис. т. З них оцинкований метал може становити близько 6,5 тис. т, – резюмує В’ячеслав Коваленко. – Тобто ми прогнозуємо збільшення частки оцинкованого металу та зростання споживання загалом».

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026