Дізнатись більше

Дізнатись більше

Виробники елеваторного обладнання споживають приблизно 30-35 тис. т металопродукції на рік

Аграрна галузь залишається однією з небагатьох сфер економіки, яка демонструвала високі темпи зростання впродовж останніх років і має всі шанси показати прийнятний результат навіть в умовах поточного економічного спаду. Разом з галуззю розвивається і сегмент аграрної інфраструктури, найважливішу роль в якій відіграють елеватори. Металоємна аграрна інфраструктура забезпечує замовленнями й виробників металоконструкцій, і, звісно, збутові підрозділи підприємств гірничо-металургійного комплексу. Які тенденції на ринку елеваторного обладнання визначають динаміку попиту на металопродукцію – розбирався GMK Center.

Зібрати все!

Упродовж останніх років Україна збирала рекордні врожаї: результат 2019 року становив 98,3 млн т. Попри непрості погодні умови в першій половині року, очікування щодо врожаю на поточний рік доволі оптимістичні.

Наприклад, у травні Українська зернова асоціація (УЗА) покращила прогноз врожаю 2020/2021 маркетингового року з 94 млн т до 98 млн т. А ще очікується зростання експорту зернових та олійних – з 57,2 млн т до 58,5 млн т. Міністерство розвитку економіки, торгівлі та сільського господарства також покращило прогноз урожаю зернових у 2020 році до понад 68 млн т проти раніше прогнозованих 65-68 млн т.

Елеваторне обладнання «Лубнимаш» на об’єкті в с. Андріяшівка (Сумська обл.)

За прогнозами УЗА, за п’ять років Україна збиратиме 113 млн т зернових. Досягненню такого показника сприятиме стійка тенденція до зростання виробництва зернових та олійних культур – середній приріст на 27% кожні п’ять років. Безумовно, важливо не лише виростити, зібрати, а й зберегти врожай. А це означає, що елеваторне господарство країни також має розвиватися.

Динаміка ринку

Українські компанії виробляють широкий спектр елеваторного обладнання. До основних його видів належать:

- силоси для зберігання зерна (на плоскій основі, на конусному днищі);

- зерносушарки;

- сепаратори для очищення зерна;

- транспортне обладнання (норії, ланцюгові, різні конвеєри).

До допоміжного елеваторного обладнання належать:

- самопливне обладнання;

- перекидні клапани;

- рейкові засувки;

- металоконструкції для обслуговування об’єктів: норійні вишки, естакади, сходи тощо.

Минулий рік був складним для виробників елеваторного обладнання. Головним фактором впливу стали президентські та парламентські вибори, точніше, невизначеність, пов’язана з їх наслідками. У зв’язку з цим компаніям довелося тимчасово зупинити реалізацію своїх інвестиційних планів.

«У 2019 році обсяги виробництва і реалізації продукції значно скоротилися. Не було визначеності з ринком землі, інвестори не могли зорієнтуватися, чи варто вкладати кошти в обладнання », – відзначили в коментарі для GMK Center у компанії «Лубнимаш».

Динаміка виробництва в Україні видів обладнання, до яких належить і елеваторне, у 2017-2019 рр.

| Тип обладнання | 2017 | 2018 | 2019 |

|---|---|---|---|

| Сушарки для обробки сільгосппродукції, шт. | 320 | 239 | 223 |

| Машини для очищення, сортування або калібрування насіння, зерна чи бобових, шт. | 1653 | 1710 | 1717 |

| Завантажувальне обладнання для АПК, шт. | 2900 | 2902 | 2838 |

| Устаткування для борошномельної промисловості або для обробки зернових чи бобових, шт. | 5044 | 5432 | 6135 |

Джерело даних: Держстат

Іншим великим викликом стало зміцнення гривні – сільгоспвиробники втратили величезні кошти в результаті падіння закупівельних цін. До того ж знизилися й світові ціни на сільськогосподарську сировину в твердій валюті.

Як відзначають у «Лубнимаш», ще одним чинником стало припинення в кінці року фінансування компенсації 25% придбаної техніки та обладнання. І лише в березні 2020 року ситуація виправилася – виділено 1 млрд грн. Але з них 560 млн грн підуть на компенсації минулого року, на 2020 рік залишається 440 млн грн.

За даними Мінекономіки, в рамках держпрограми підтримки сільгоспвиробників в 2019 році часткове відшкодування вартості будівництва та реконструкції потужностей зі зберігання та переробки зерна на суму 526 млн грн отримали 55 виробників з 16 регіонів. Завдяки підтримці додатково отримано 61 об’єкт пропускною спроможністю близько 1 млн т.

Обладнання KMZ Industries на комплексі компанії «Агрейн» (Чернігівська обл.)

Виробники елеваторного обладнання хоч і працюють переважно на внутрішній ринок, але роблять ставку й на розвиток експорту. Зокрема, «Вариант Агро Строй» визначив експорт пріоритетом і планує збільшити його частку з 30% до 60% у портфелі реалізованого обладнання. Йдеться не про зміну географії продажів, а про збільшення виробництва.

А ще виробники активно розвивають напрям переробки. Наприклад, KMZ Industries освоює сегмент олійноекстракційних заводів в Україні та Молдові. Також компанія співпрацює з Румунією. За останній час KMZ Industries поставила туди устаткування для чотирьох різних об’єктів, у тому числі – для нового заводу з виробництва рибного корму й фабрики з вирощування птиці.

Потужності зберігання

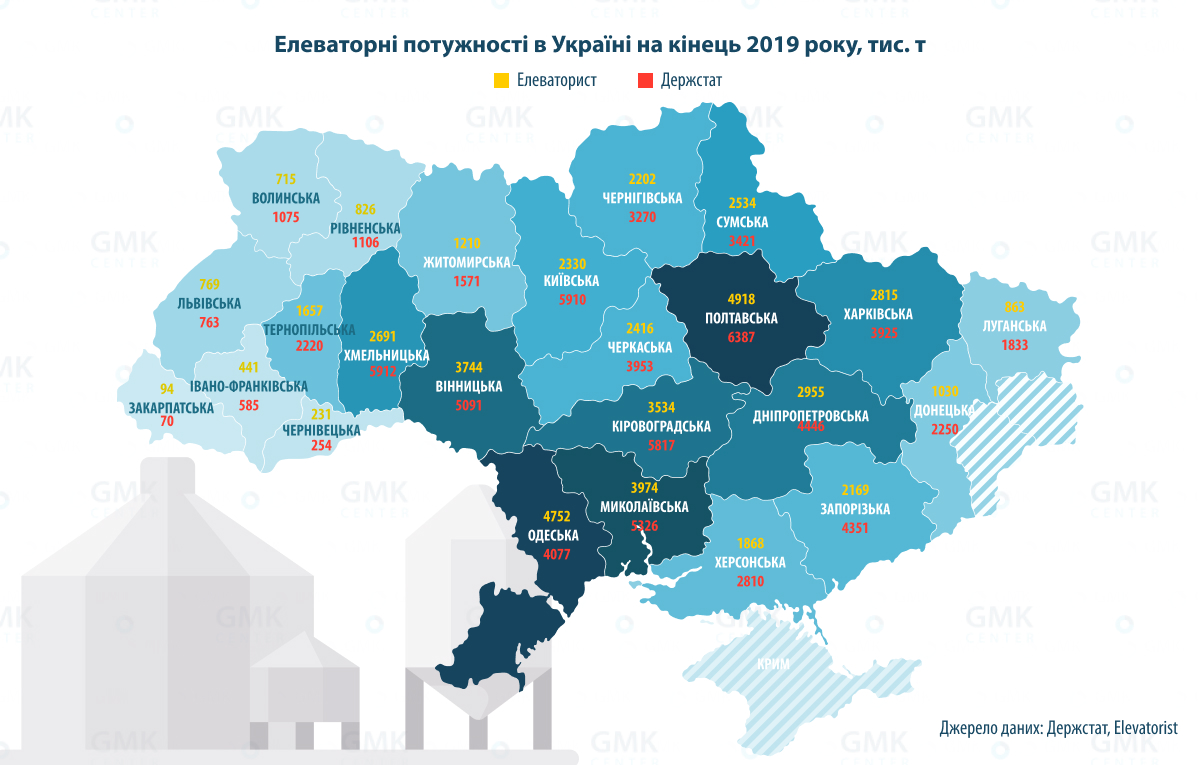

Є одразу кілька джерел даних про потужності зберігання, які істотно відрізняються. За даними Держстату, в 2019 році обсяг потужностей одночасного зберігання зернових, зернобобових та олійних культур в Україні становив 76,42 млн т (-2,4% до 2018 року). З них 45,1 млн т (-0,7%) належали безпосередньо агровиробникам і 31,3 млн т (-4,8%) – підприємствам, які переробляють і зберігають сільгоспкультури. Нагадаємо, що загальний показник потужностей одночасного зберігання у 2018 році зріс на 7,3% в порівнянні з 2017 роком – до 78,3 млн т.

Водночас, за даними галузевого видання «Элеваторист», у 2019 році обсяг потужностей одноразового зберігання зріс на 3 млн т і становив на кінець періоду майже 51 млн т.

На кінець травня поточного року цей показник становив уже 52,3 млн т. У структурі елеваторних потужностей можна виділити фермерські, портові, примлимнові елеватори, а також зерносховища, обладнання для комбікормових і олійноекстракційних заводів. Ринок орієнтується переважно саме на ці показники, називаючи, між тим, і менші цифри – 40-45 млн т. До них просто треба додати 5 млн т зерносховищ у морпортах.

Структура «парку»

Наявного обсягу потужностей одночасного зберігання зернових не вистачає з огляду на зростання показників врожаю. За словами заступника голови Мінекономіки Тараса Висоцького, потужності зі зберігання зерна в Україні дають змогу зберігати 60-65% зібраного врожаю, їх дефіцит спостерігається в усіх регіонах.

За даними видання «Элеваторист», загальна структура елеваторного ринку станом на кінець 2019 року мала такий вигляд:

- металеві силоси – 43,7%;

- підлогові склади – 35,7%;

- бетонні елеватори – 20,6%.

За оцінками УЗА, 70% наявного «парку» елеваторів морально й фізично застаріли, тому в них не можна зберігати зерно 9-12 місяців без втрати його якості, як у сучасних автоматизованих силосах.

«Сьогодні у нас понад 1200 зерносховищ, загальна потужність яких 40-45 млн т зберігання урожаю зернових та олійних культур. Однак більше 70% з них – це застарілі склади, побудовані ще за радянських часів. Вони не можуть забезпечити відповідної якості та безпеки зерна, щоб ті відповідали сучасним вимогам. Через брак потужностей зберігання часто застосовується зберігання у великих спеціальних мішках, так званих «полімерних рукавах». Це теж тимчасовий вихід із ситуації, який не є панацеєю», – пояснили в коментарі для GMK Center в Українській зерновій асоціації.

За оцінками компанії Pro-Consulting, наша країна втрачає 15% врожаю зернових культур через неправильне зберігання і дефіцит потужностей зі зберігання зерна в усіх регіонах. У зв’язку з цим в Україні є необхідність значно збільшити потужності зберігання.

«З огляду на те, що за загальноприйнятими нормативами ємність зерносховищ має покривати середньорічний урожай з коефіцієнтом 1,2, Україні потрібно збільшити внутрішні потужності елеваторів більше ніж удвічі», – вважають аналітики Pro-Consulting.

Майбутнє ринку

Експерти ринку очікують, що в поточному році незважаючи на невизначеність, пов’язану з відкриттям ринку землі, а також економічним спадом, можна розраховувати на зростання продажів у порівнянні з 2019-м. Як зазначає Борис Рибачук, заступник генерального директора з розвитку KMZ Industries, у компанії вже є контракти на комплексне постачання устаткування як для порівняно невеликих елеваторів на 15-20 тис. т зберігання, так і для великих об’єктів по 100+ тис. т зберігання. Їх будівництво триватиме у й 2021 році.

«Стрімкий розвиток валового виробництва зерна та вдосконалення технологій у рослинництві спонукає динамічно розвивати елеваторну інфраструктуру й логістику. Йдеться як про абсолютні, так і про якісні показники», – вважають у «Лубнимаш».

При цьому окремі інвестиційні проекти частково зупинили, терміни їх реалізації перенесли.

«Потреба в елеваторному обладнанні, можна сказати, має накопичувальний характер, і з різних причин реалізація будівництва елеваторів переноситься з одного маркетингового року в інший. Наприклад, цього року через пандемію COVID-19, відкриття ринку землі, нестабільну економічну ситуацію, будівництво комплексів з планового I кварталу перенеслося на III-IV квартали. Відповідно, контракти IV кварталу 2020 року будуть реалізовані на початку 2021 року», – пояснює Олексій Грушко, комерційний директор ТОВ «Вариант Агро Строй».

У KMZ Industries очікують, що великі агрохолдинги продовжать закуповувати обладнання у великих обсягах, але кількість таких угод потроху скорочуватиметься. А основна маса покупок на ринку припадатиме на агрокомпанії середнього й малого розміру (від 3 тис. до 50 тис. га власних земель). Саме вони стануть основними драйверами подальшого зростання ринку.

«У майбутньому буде сплеск попиту на фермерські елеватори невеликої потужності, які замінять підлогове зберігання. Цим шляхом йшли фермери ЄС, Канади, США, де силоси встановлюють поблизу кожного поля. Потрібні тільки стабільність на ринку й чіткі програми державної підтримки агросектору», – додають у «Лубнимаш».

Зерновий метал

Будівництво елеваторних комплексів є доволі металомістким виробництвом. У кожному разі цифри відрізнятимуться, але, наприклад, на будівництві нового річкового терміналу компанії «Нібулон» (філія «Зеленодольськ», Дніпропетровська обл.) було забито 3311 залізобетонних паль загальною довжиною близько 56 км і використано понад 5 тис. т металоконструкцій.

Виробники елеваторного обладнання у будівництві металевих силосів використовують імпортну оцинковку з покриттям цинком від 275 до 600 г/кв. м. Силоси складають з оцинкованих панелей і оцинкованих ребер жорсткості, скріплених між собою болтами.

«Серед наших перевірених постачальників – Wuppermann та Arvedi, які пропонують сталь S350GD з покриттям цинку 350-450 і 600 г/кв. м, але ми не обмежуємося лише цими двома виробниками», – каже Олексій Грушко.

У свою чергу KMZ Industries, за словами Бориса Рибачука, використовує оцинковку шведського виробництва – SSAB, австрійського – Voestalpine, Wupperman, німецького – TyssenKrupp.

Для створення інших видів елеваторного обладнання виробники використовують українську металопродукцію – листовий прокат, а також сортовий прокат: кутник, круг, швелер, двотавр.

«Для виробництва обладнання за трьома напрямами – елеваторне обладнання, зрошувальна й причіпна техніка – ми, безумовно, використовуємо і продукцію українського виробництва: круги для заготовок різної складності, труби різного діаметру, прокат сталі товщиною 6-25 мм, конструкційну сталь з підвищеними показниками міцності 09Г2С та ін.», – пояснює Олексій Грушко.

Примітно, що у «Вариант Агро Строй» створили власну лабораторію, де під час надходження сировини, комплектуючих, матеріалів проводиться їх повний аналіз.

«Завдяки даним нашої лабораторії ми відзначили, що якість української металопродукції, яку раніше оцінювали як нижче від задовільного, з кожним роком стає кращою. Це тішить, тому асортимент купованої продукції розширюється, тим більше що імпортозаміщення – одне з наших пріоритетних завдань. В Україні є три основних великих виробника металопродукції. Ми співпрацюємо з кожним з них і плануємо збільшувати обсяг закупівель з кожним роком», – зазначає Олексій Грушко.

Українські аналоги

Як вже зазначалося, для виготовлення силосів виробники використовують імпортну оцинковану листову сталь з покриттям цинком від 275 до 600 г/кв. м. Українські виробники поки що не виготовляють продукцію потрібного покриття та якості.

Як відзначили в прес-службі «Метінвесту», завод «Юністіл» та ММК ім. Ілліча випускають оцинкований рулон товщиною 0,32-2,0 мм з цинковим покриттям класів Z100-Z275 відповідно до вимог євростандарту EN 10346 та його українського аналога ДСТУ EN 10346. За додатковою угодою доступні інші маси покриттів.

«Навіть у Європі не вся оцинковка якісна – наприклад, італійська. В Україні ж просто немає виробничих ліній, які могли б цинкувати рулонну сталь, забезпечуючи необхідне нам покриття в 450 г/кв. м. Якісний максимум, який виробляється в нашій країні зараз, – до 200 г/кв. м», – додає Борис Рибачук.

Розмір споживання

Обсяги металоспоживання у великих виробників у 2019 році були приблизно на такому рівні:

- «Лубнимаш»: оцинкований метал – 4,81 тис. т, чорний метал – 1,65 тис. т.

- KMZ Industries: оцинковка – 3,2 тис. т, чорного металу – 3,3 тис. т.

«Минулий рік був нестандартним для нас за структурою спожитого металу: кількість чорного металу можна порівняти з оцинковкою. Пов’язано це з контрактом для Kernel, за яким виготовляли конусні силоси великого діаметру, що потребують більше чорного металу. Крім того, ми виготовляли більшу кількість суцільнозварних конусних силосів для зберігання продуктів переробки зерна. Це також вплинуло на збільшення споживання чорного металу – до речі, саме українського виробництва. Перед цим, у 2018 році, було навпаки: ми виробили більше силосів на плоскій основі, і співвідношення спожитого оцинкованого й чорного металу було стандартним – оцинкованого в 1,5 рази більше», – пояснює Борис Рибачук.

Загальне металоспоживання в галузі, за словами Олексія Грушка, можна оцінити на підставі щорічного обсягу будівництва в Україні елеваторів сумарною потужністю 1-1,2 млн т одноразового зберігання. Відповідно, за рік українські виробники обладнання використовують приблизно 15-18 тис. т оцинкованого металу і 5-7 тис. т чорного металу. Крім цього, у будівництві зерносховищ використовують метал для завальних ям, робочих веж, арматуру. А це додатково 9-11 тис. т прокату на рік.

З приводу прогнозів на поточний рік думки операторів ринку розділилися. Згідно з очікуваннями Олексія Грушка, в середньому по року буде зафіксовано спад. При цьому на заводі «Лубнимаш» прогнозують, що у 2020 році рівень металоспоживання в елеваторній галузі зростатиме і збільшиться в порівнянні з 2019 роком, оскільки спостерігається тенденція до збільшення замовлень обладнання.

Цифри зростання

Виходячи з поточних тенденцій, за словами Бориса Рибачука, можна очікувати, що за 2020-2021 рр. потужності зберігання мають збільшитися на 3-5 млн т. Традиційно активний північний регіон (Чернігівська й Сумська обл.), Вінницька область, а також західні області: Хмельницька, Рівненська, Тернопільська. У зв’язку зі змінами клімату саме в цих регіонах будуть оптимальні кліматичні умови для вирощування зернових в Україні.

Крім того, імпортери української агропродукції посилюють вимоги до якості зернових. Забезпечити її можна лише за умови зберігання в сучасних елеваторах.

Силоси «Вариант Агро Строй» на об’єкті агрохолдингу «Астарта-Київ» (Полтавська обл.)

Загалом, як відзначають в УЗА, завдяки зростанню виробництва зерна та посиленню вимог до безпеки та якості зерна, попит на будівництво нових технологічних елеваторів буде стабільно високим упродовж найближчих 5-7 років.

Цифри оцінок потреби в нових елеваторах істотно різняться, але вони в будь-якому разі дуже високі. В УЗА кажуть про потребу ринку в найближчій перспективі в 150-200 нових елеваторах загальною потужністю 10-20 млн т, які були б технологічними і географічно рівномірно розподіленими. Зараз окремі області – Донецька, Закарпатська, Івано-Франківська, Львівська, Чернівецька, Рівненська – забезпечені сховищами лише на 20-30% обсягу врожаю.

«За рік-два цифра врожаю сягне 100 млн т, а загалом потенціал становить 130-140 млн т, – резюмують у «Лубнимаш». – Тому в найближчі 10-15 років потрібно буде добудувати елеваторів на 30 млн т одноразового зберігання».

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026