Узнать больше

Узнать больше

Основными проблемами рынка элеваторного оборудования стали удорожание импортного оцинкованного проката и его дефицит

Текущий год должен стать более удачным для украинских аграриев, чем прошлый. Этому способствуют не только высокие цены на мировом рынке на зерновые и масличные, но и более высокий по сравнению с 2020 годом урожай.

В таких условиях аграрии заинтересованы в развитии возможностей для экспорта своей продукции. Для этого необходимо создавать и модернизировать всю наличествующую инфраструктуру. Для производителей зерновых культур важнейшую роль играют элеваторы. Что сейчас происходит на рынке элеваторного оборудования и каковы его перспективы – разбирался GMK Center.

Рыночная конъюнктура

По причине карантина и падения деловой активности прошлый год оказался неудачным для большинства отраслей экономики страны. Сегмент производства элеваторного оборудования не стал исключением, хотя ситуация была значительно мягче, чем в других отраслях – операторы рынка отмечают только снижение спроса. Также на бизнес основных потребителей – аграриев – повлиял низкий урожай. Это ограничило финансовые возможности субъектов АПК.

«Из-за многих факторов уровень спроса на элеваторное оборудование упал, а характер его сместился в решение определенных локальных задач, связанных в основном с крупными компаниями, которые заложили в бюджет введение новых мощностей и не пожелали (или не смогли) изменить планы. Поэтому конкуренция стала более жесткой, а рентабельность бизнеса снизилась. Но это сыграло на руку определенным игрокам на рынке, особенно отечественным производителям, которые смогли быть гибче своих зарубежных коллег и предложить рынку продукт такого же качества, но дешевле и более адаптированный к конкретным требованиям заказчика», – рассказывает Вячеслав Коваленко, коммерческий директор ГК «Зерновая Столица».

Однако уже в текущем году компании отрасли констатируют восстановление спроса и ожидают значительного увеличения рынка, в том числе из-за эффекта отложенного спроса. В частности, «Лубнымаш» планирует примерно на 40% увеличить товарный выпуск.

«Рыночная конъюнктура очень хорошая: прошлый год мы завершили с приростом в 60%. В 2021 году, еще до слияния с Variant Agro Build, все показатели подтверждали прирост еще на 30-50%. Рассчитываем, что этот год станет лучшим по объему продаж за последние 5 лет. Рост мировых цен на зерновые культуры позволяет говорить о том, что тенденция роста рынка элеваторного оборудования продолжится и в следующем году, так как в Украине по-прежнему существует значительная нехватка мощностей хранения», – добавляет Борис Рыбачук, заместитель генерального директора по развитию KMZ Industries.

Тренды рынка

Основная тенденция – активный рост сегмента небольших элеваторов, где превалируют простые, экономически оправданные решения, транспортное оборудование небольшой мощности.

По словам Бориса Рыбачука, многие небольшие и средние агрокомпании достигли в своем развитии того этапа, на котором для повышения общей рентабельности бизнеса необходимо и возможно построить собственные мощности по хранению. Это дает и гибкость в продажах, и возможность экономии на услугах сторонних зернохранилищ.

«Если раньше более активными заказчиками были крупные агрохолдинги, то в последние годы больший спрос на элеваторное оборудование наблюдается со стороны средних агропредприятий с банком земли 2-10 тыс. га. Они начинают заказывать элеваторы на 20-50 тыс. т, которые крупные холдинги строили еще 10 лет назад», – добавляет Юрий Плескач, директор завода «Лубнымаш».

Еще одной важной тенденцией Вячеслав Коваленко называет начало доминирования украинских производителей в определенных сегментах рынка: силосы, транспортное оборудование и аспирация. Также достаточно сильны позиции украинских производителей в очистном и маслоэкстракционном оборудовании.

Украинским производителям есть за что бороться с иностранными поставщиками на нашем рынке. В 2020 году импорт в Украину резервуаров, к которым относятся и силосы, составил $43,3 млн, хоть и сократился почти вдвое по сравнению с 2019-м.

«Украинский заказчик уже не считает украинское оборудование менее качественным и надежным и с удовольствием приобретает именно его. А о том, что оно стало соответствовать мировым стандартам говорит тот факт, что многие украинские производители элеваторного оборудования выходят на мировой рынок и успешно борются за свою долю рынка со многими мировыми компаниями», – уточняет Вячеслав Коваленко.

Важным событием для рынка стало слияние KMZ Industries и элеваторного направления Variant Agro Build. Впоследствии это может привести к усилению конкуренции в отрасли, ведь долгосрочная цель объединенной компании – охватить 30% рынка.

«После слияния компания увеличит присутствие в сегментах рынка, где и раньше была достаточно сильна. Также укрепятся позиции и в тех сегментах, в которых раньше KMZ Industries и Variant Agro Build было сложнее конкурировать с глобальными компаниями. Больший размер дает возможность произвести существенно больше продукции за единицу времени. Это положительно влияет и на оперативность обслуживания клиента, и на себестоимость, то есть проявляется эффект масштаба. И если мы всю эту синергию реализуем, у нас появится возможность больше инвестировать в дальнейшую модернизацию, в инновационность», – поясняет Борис Рыбачук.

Впрочем, в высококонкурентном сегменте, каковым является рынок элеваторного оборудования, крупные игроки априори готовы к усилению конкуренции.

«Борьба за долю рынка была всегда, она у нас постоянная – конкуренция по качеству услуг, по возможностям и удобству их предоставления. Мы тоже не стоим на месте, мы конкурируем и работаем над тем, чтобы удовлетворить потребности аграриев. Возможно, в будущем такое объединение приведет к обострению конкуренции. Мы к ней готовы», – утверждает Юрий Плескач.

В целом, по мнению Вячеслава Коваленко, рынок элеваторного оборудования станет более консолидированным в сторону определенных производителей и технологий, а также, скорее всего, станет еще более «украинским», т.к. на сегодняшний день продукция отечественных производителей ничем не уступает ни в качестве, ни в технологичности зарубежным аналогам. А благодаря близости к заказчику могут более гибко и адекватно реагировать на требования рынка.

Потенциал рынка

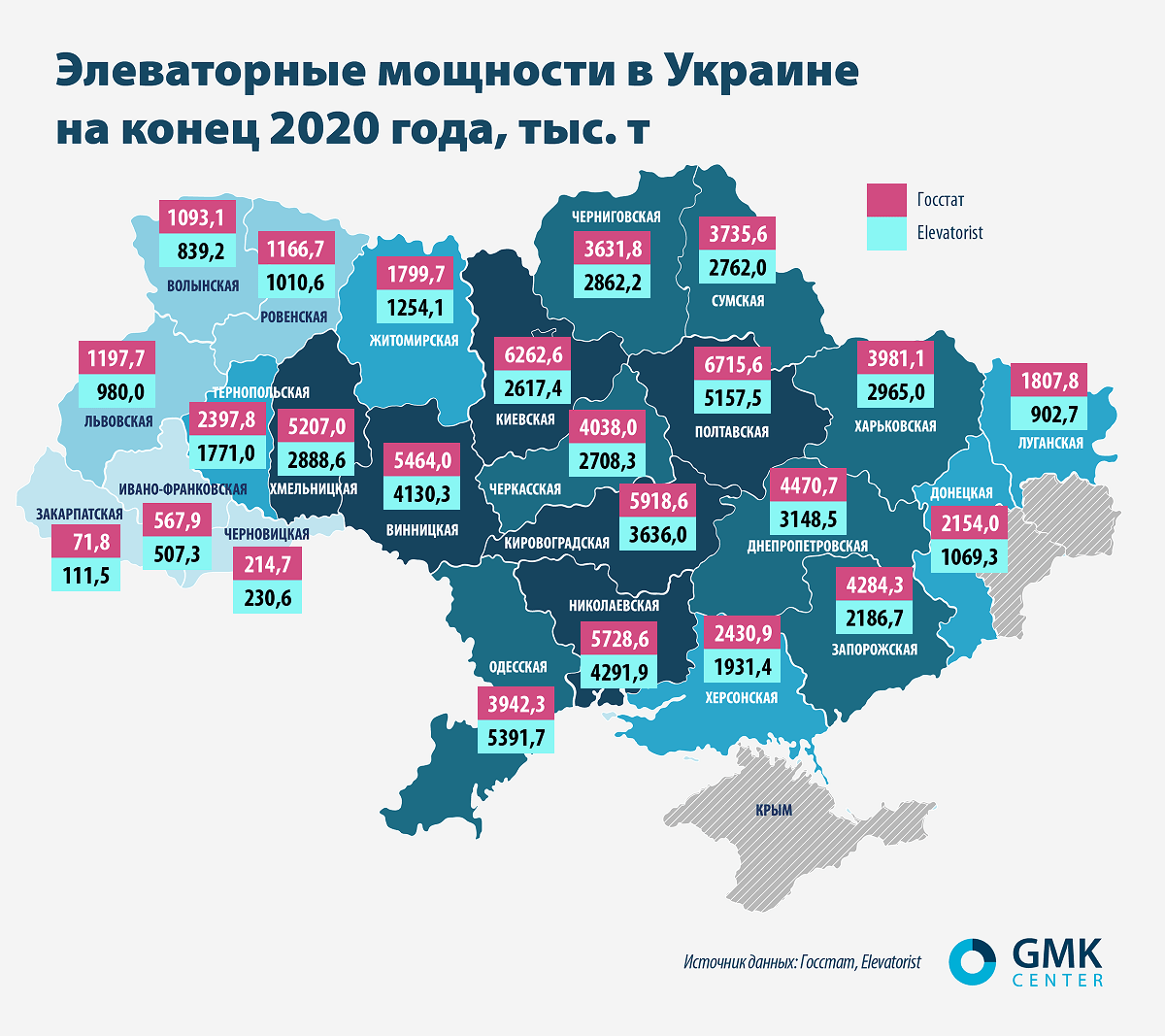

О существующем размере мощностей хранения можно судить из двух источников информации, которые приводят разные данные. По оценкам Госстата, в 2020 году объем мощностей единовременного хранения зерновых, зернобобовых и масличных культур в Украине составил 78,3 млн т (+2,5%, или 1,9 млн т, к 2019 году). Из них 46,6 млн т (+3,4%) принадлежали непосредственно агропроизводителям и 31,7 млн т (+1,2%) – предприятиям, которые перерабатывают и хранят сельхозпродукцию.

Вместе с тем, по данным отраслевого издания «Элеваторист», в 2020 году объем мощностей единовременного хранения вырос на 9,1%, или на 4,6 млн т, и составил на конец периода 55,3 млн т. Ранее ожидалось, что в 2020/2021 маркетинговом году будет построено всего 1-1,2 млн т мощностей хранения, хотя были и более высокие оценки – 3-5 млн т.

Тройка регионов-лидеров стабильная – Полтавская, Одесская и Николаевская области. В прошлом году мощности зернохранения в Одесском регионе выросли на 600 тыс. т за счет расширения портовых элеваторов, а в Полтавской – на 240 тыс. т. При этом лидером увеличения объема элеваторов стала Черниговская область – на 660 тыс. т. На 380 тыс. т выросли мощности в Винницкой области.

По данным «Элеваториста», общая структура элеваторного рынка по состоянию на конец прошлого года выглядела так:

- металлические силосы – 46,5%;

- напольные склады – 34,8%;

- бетонные элеваторы – 18,7%.

Принимая во внимание, что лишь современные металлические элеваторы позволяют качественно обрабатывать и хранить зерновые, на элеваторном рынке еще не скоро наступит «пресыщение». Потенциал этого рынка остается огромным, особенно с учетом обрабатывающей промышленности, необходимости модернизации инфраструктуры хранения, роста урожая и потребностей экспорта.

После не совсем удачного прошлого маркетингового года Украинская зерновая ассоциация ожидает в 2021/2022 МГ рост урожая зерновых на 17,7%, до 74,5 млн т, а их экспорта на 29% – до 57,5 млн т. Уже в ближайшие годы может быть реализован потенциал увеличения урожая зерновых и масличных культур в Украине до 110-120 млн т.

По оценкам компании Pro-Consulting, на начало текущего года Украина была обеспечена элеваторными мощностями на 66,3% относительно уровня урожая зерновых. При этом наша страна теряет 15-30% урожая из-за нехватки и низкого качества элеваторов.

По некоторым оценкам, Украине не хватает 25 млн т мощностей хранения зерна: недостаточно линейных элеваторов при профиците портовых. При этом темпы ввода новых мощностей не особенно велики. По данным Госстата, в 2016-2020 гг. объем зернохранилищ в Украине вырос на 9,3%, или на 6,7 млн т – до 78,3 млн т.

«Потребность в нашем оборудовании есть. Я не вижу причин считать, что нам нечем будет заниматься. Также меняются требования к качеству предоставления услуг – не только по изготовлению оборудования, но и по монтажу, настройке, автоматизации», – уверен Юрий Плескач.

Оцинкованные цены

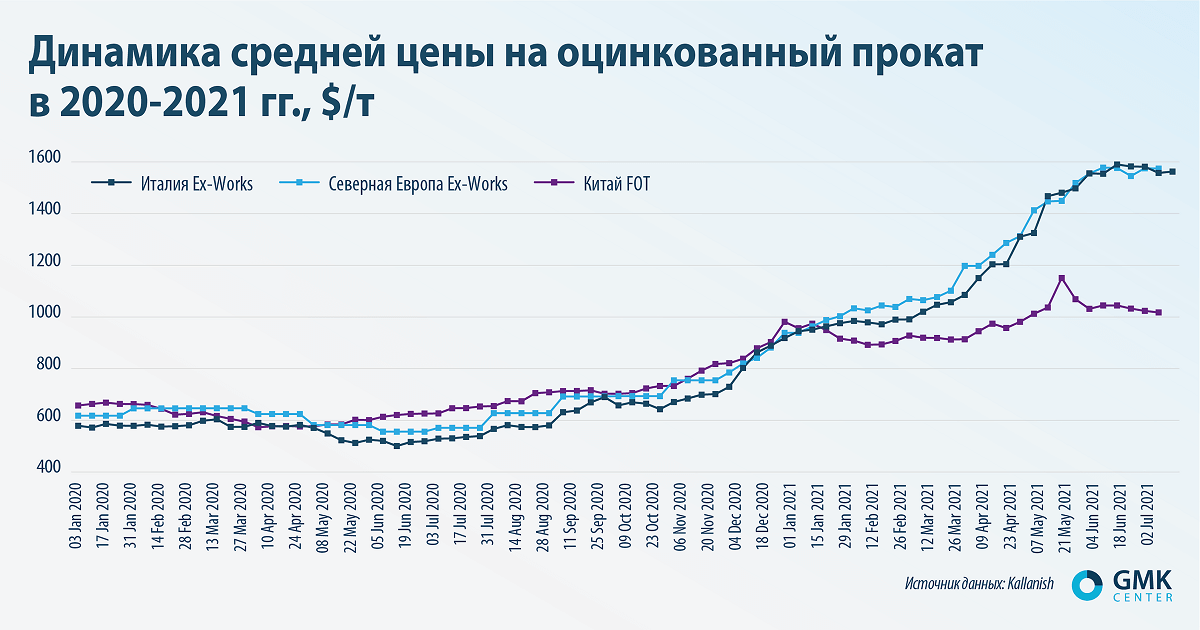

Одной из ключевых проблем отрасли за последний год стал рост цен на металлопродукцию. Цены на европейский оцинкованный прокат постоянно росли примерно с июля прошлого года. С того времени они выросли примерно в три раза, в том числе с начала года на 65-70% – до $1560-1580 за тонну.

Металлоемкость продукции играет значительную роль при формировании стоимости готового оборудования. Вслед за подорожанием металла выросла цена и на элеваторные агрегаты.

«В зависимости от металлоемкости разные виды оборудования в нашей продуктовой линейке подорожали на 30-50%. Был ряд клиентов, которые приняли для себя решение перенести свои инвестиционные проекты на следующий год в связи с ростом цен, так как это коснулось не только металла, но и остальных материалов и общей стоимости постройки объектов», – говорит Борис Рыбачук.

Цены выросли вследствие высокого спроса и неспособности производителей быстро его удовлетворить. Возник даже дефицит оцинкованного проката, с которым украинские производители элеваторного оборудования в той или иной мере столкнулись уже в текущем году.

«В прошлом году мы не почувствовали дефицита. Нам было достаточно, контракты выполнялись. Но в этом году дефицит оцинковки уже стал ощутимым», – отмечает Юрий Плескач.

В свою очередь производители старались заранее создавать запасы оцинковки, чтобы сэкономить в условиях роста цен и иметь гарантии для своих заказчиков.

«У KMZ Industries постоянно есть «подушка» – большие объемы металла всегда заказываем наперед в связи с длительными сроками поставки европейской оцинковки. Также в конце 2020 года, видя ситуацию с ростом цен, мы раньше обычного начали закупку на 2021 год. Поэтому мы не столкнулись с дефицитом сырья, хотя весной 2021 года был период, когда ряд заводов-изготовителей из нашего пула поставщиков перестали брать новые заказы. Также были задержки поставок», – поясняет Борис Рыбачук.

С одной стороны, именно высокие цены и дефицит оцинковки могут выступить практически единственными факторами, сдерживающими развитие рынка в текущем году. С другой, как говорят операторы рынка, большинство заказчиков не испугались роста цен и продолжают закупать оборудование и строить новые мощности. Частично это связано с благоприятными ценами на зерно на мировых рынках, а частично с тем, что инвестиции в новые мощности по хранению все равно выгодны заказчикам, даже если общий срок окупаемости проектов несколько увеличился.

Аналитики уверены, что период высоких цен и дефицит металлопродукции не станет долгосрочным трендом, но, как бы там ни было, продлится минимум до конца 2021 года.

Элеваторное металлопотребление

Объемы потребления стального проката у крупных производителей в 2020 году были на таком уровне:

- KMZ Industries: оцинкованный прокат – 5 тыс. т, черный металл – 3,2 тыс. т;

- Variant Agro Build: оцинковка – 6,1 тыс. т, чермет – 1,8 тыс. т;

- «Лубнымаш»: оцинковка – 4,5 тыс. т, чермет – около 2,25 тыс. т;

- «Зерновая Столица»: оцинковка – 2,5 тыс. т, чермет – 1,5 тыс. т.

Общий объем металлопотребления в отрасли можно оценить примерно на уровне не менее 20 тыс. т импортного оцинкованного проката и до 20 тыс. т черного металла украинского производства. Пока предприятия отрасли используют исключительно импортную оцинковку, но при появлении конкурентоспособной по качеству отечественной продукции могут перейти на нее. Такая продукция появится на рынке после завершения в 2025 году строительства нового цеха по производству оцинкованного рулона на ММК им. Ильича.

В связи с увеличением количества заказов операторы рынка ожидают в текущем году роста металлопотребления. К примеру, объединенная KMZ Industries ожидает увеличения использования стали в 1,3 раза, «Лубнымаш» рассчитывает пустить в производство примерно 6 тыс. т оцинковки и 3 тыс. т чермета.

«В 2021 году мы ожидаем роста как на основе уже подписанных контрактов, так и на основе анализа конъюнктуры рынка. Мы прогнозируем потребление на уровне 8 тыс. т. Из них оцинкованный металл может составить порядка 6,5 тыс. т, – резюмирует Вячеслав Коваленко. – То есть мы прогнозируем увеличение доли оцинкованного металла и вообще рост потребления».

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026