Дізнатись більше

Дізнатись більше

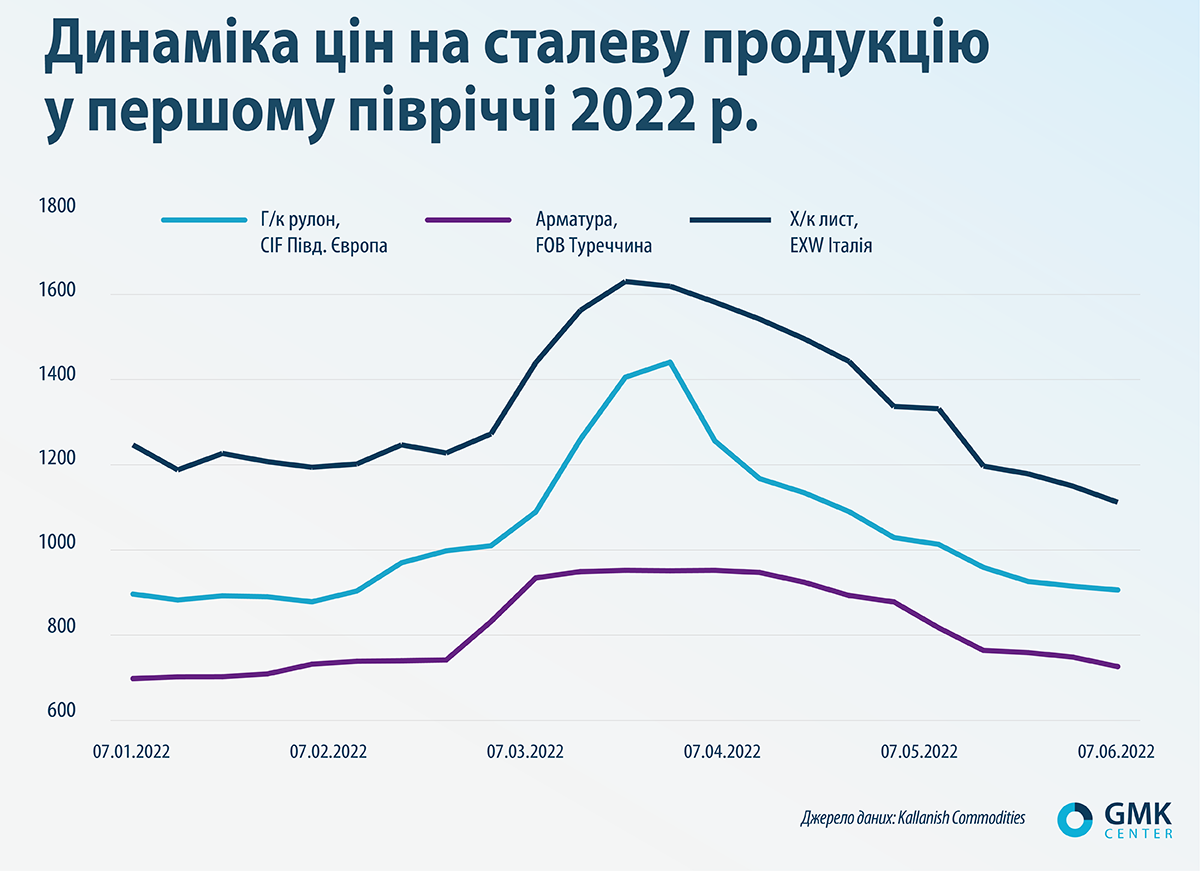

Погляди Глобальний ринок ціни на сталь 3703 16 Червня 2022

Ціни на сталь у червні повернулися на довоєнний рівень

Війна в Україні стала шоком для світової економіки. Україна та Росія входили до числа найбільших постачальників сталі, сумарно експортуючи в середньому 40 млн т сталевої продукції на рік, але після початку війни ці поставки значно скоротилися. Розрив ланцюжків поставок призвів до зростання цін протягом березня на 30-60% залежно від товару. Особливо зросли ціни на гарячекатаний листовий прокат, для виробництва якого Україна постачала до ЄС сляби.

Джерело даних: Kallanish Commodities

Однак зростання не може продовжуватися безкінечно. У квітні ціновий тренд змінився на протилежний, і ми побачили, що до червня ціни досягли рівнів, які спостерігалися до війни. Для багатьох такий поворот подій став несподіваним. Спробуймо розібратися, які фактори призвели до такої ситуації на ринку.

1. Інфляція, спричинена зростанням цін на енергоносії. Зокрема, у США інфляція сягнула максимальних значень за останні 40 років – 8,6% за останні 12 місяців до травня включно. Річна інфляція у травні в єврозоні становила 8,1%, тоді як у квітні – 7,4%. З огляду на прискорення інфляції очікується сповільнення економічного зростання. Так, у червні ФРС погіршила прогноз зростання ВВП США на поточний рік із 2,8% до 1,7%. ЄЦБ вважає, що економіка єврозони у 2022 році зросте на 2,8%, хоча ще у березні прогноз становив +3,7%. Тобто інфляція негативно впливає на зростання економіки, від якого залежить споживання сталі. Також висока інфляція призводить до погіршення споживчих настроїв, яке поширюється на ринок сталевої продукції.

2. Сповільнення китайської економіки. У Китаї протягом березня-травня 2022 року діяли локдауни в ряді великих міст. Карантинні обмеження негативно вплинули на китайську економіку, зокрема обробну промисловість та будівництво. Відповідно, попит на сталь знизився.

Тим часом, за інформацією ринкових джерел, у Китаї не спостерігається скорочення виробництва сталі. Якщо уряд побачить дисбаланс між попитом та пропозицією, то може запровадити адміністративні обмеження на виробництво сталі. Цей крок негативно вплине на ціни сировини та готової продукції.

У разі збереження надмірної пропозиції сталі у Китаю з’являться можливості для нарощування експорту та посилення тиску на ціни. Наприклад, нині ціна на сталеву заготовку в ЄС на 15% вища, ніж у Китаї, хоча ще на початку січня різниця була на рівні 2%. Китай цілком може наростити експорт сталевої продукції до ЄС з огляду на відсутність на ринку українських та російських постачальників.

3. Агресивна торговельна політика вітчизняних постачальників. Намагаючись підтримати експорт, російські виробники пропонують продукцію з дисконтом до 15% до світових цін. Тому експорт російської сталевої продукції не зупинився повністю. Російська продукція надходить на ринки країн, які не підтримали санкції (зокрема, до Туреччини та Китаю), тому російський експорт впливає на ціни світового ринку, посилюючи знижувальний тиск.

4. Зниження цін на брухт. Турецькі заводи відмовляються купувати брухт. Очевидно, що певну роль у цьому відіграють поставки дешевої російської продукції, які задовольняють місцевий попит.

Покупці в умовах зниження цін не поспішають здійснювати навіть закупівлі, які їм необхідні, оскільки є ймовірність, що в майбутньому можна буде купити ще дешевше. Нині на ринку спостерігається невизначеність. Очевидно, що вона триватиме довго, як мінімум, до вересня. Учасники ринку розраховують, що на цей час проясниться ситуація і з війною в Україні, і з санкціями, і з пожвавленням економічної активності у провідних країнах. Однак високими є шанси, що ці надії не виправдаються і в майбутньому ми можемо знову зіткнутися із несподіваними змінами кон’юнктури.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

02 Липня 2026

15 Червня 2026

07 Квітня 2026