Узнать больше

Узнать больше

Мнения Глобальный рынок цены на сталь 4627 16 июня 2022

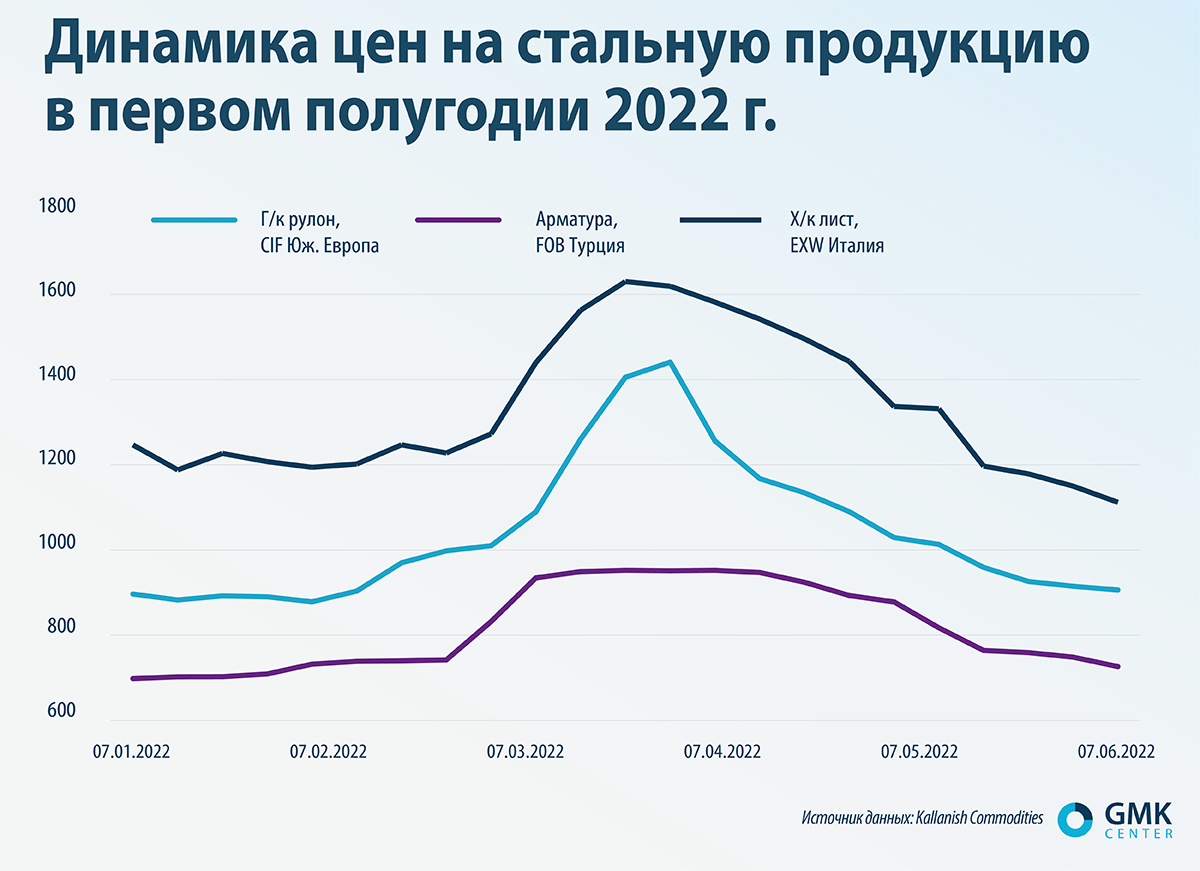

Цены на сталь к июню вернулись на довоенный уровень

Война в Украине стала шоком для мировой экономики. Украина и Россия входили в число крупнейших поставщиков стали, суммарно экспортируя в среднем 40 млн т стальной продукции в год, но с началом войны эти поставки значительно сократились. Разрыв цепочек поставок привел к росту цен в течение марта на 30-60% в зависимости от продукта. Особенно сильно выросли цены на горячекатаный листовой прокат, для производства которого Украина поставляла в ЕС слябы.

Источник данных: Kallanish Commodities

Однако рост не может продолжаться бесконечно. В апреле ценовой тренд сменился на противоположный, и мы увидели, что к июню цены достигли уровней, которые наблюдались до войны. Для многих такой поворот событий стал неожиданным. Попробуем разобраться, какие факторы привели к такой ситуации на рынке.

1. Инфляция, вызванная ростом цен на энергоносители. В частности, в США инфляция достигла максимальных значений за последние 40 лет – 8,6% за последние 12 месяцев по май включительно. Годовая инфляция в мае в еврозоне составила 8,1%, тогда как в апреле – 7,4%. На фоне ускорения инфляции ожидается замедление экономического роста. Так, в июне ФРС ухудшила прогноз роста ВВП США на текущий год с 2,8% до 1,7%. ЕЦБ считает, что экономика еврозоны в 2022 году вырастет на 2,8%, хотя еще в марте прогноз был +3,7%. То есть инфляция негативно влияет на рост экономики, от которого зависит потребление стали. Также высокая инфляция приводит к ухудшению потребительских настроений, которое распространяется и на рынок стальной продукции.

2. Замедление китайской экономики. В Китае в течение марта-мая 2022 года действовали локдауны в ряде крупных городов. Карантинные ограничения негативно повлияли на китайскую экономику, в частности обрабатывающую промышленность и строительство. Соответственно, спрос на сталь снизился.

Между тем, по информации рыночных источников, в Китае не наблюдается сокращения производства стали. Если правительство увидит дисбаланс между спросом и предложением, то может ввести административные ограничения на производство стали. Этот шаг негативно повлияет на цены сырья и готовой продукции.

В случае сохранения избыточного предложения стали у Китая появятся возможности для наращивания экспорта и усиления давления на цены. Например, в настоящее время цена на стальную заготовку в ЕС на 15% выше, чем в Китае, хотя еще в начале января разница была на уровне 2%. Китай вполне может нарастить экспорт стальной продукции в ЕС с учетом отсутствия на рынке украинских и российских поставщиков.

3. Агрессивная торговая политика российских поставщиков. Пытаясь поддержать экспорт, российские производители предлагают продукцию с дисконтом до 15% к мировым ценам. Поэтому экспорт российской стальной продукции не остановлен полностью. Российская продукция поступает на рынки стран, не поддержавших санкции (в частности, в Турцию и Китай), поэтому российский экспорт влияет на цены мирового рынка, усиливая понижательное давление.

4. Снижение цен на лом. Турецкие заводы отказываются покупать лом. Очевидно, что определенную роль в этом играют поставки дешевой российской продукции, удовлетворяющие местный спрос.

Покупатели в условиях снижения цен не спешат совершать даже те закупки, которые им необходимы, поскольку есть вероятность, что в будущем можно будет купить еще дешевле. Сейчас на рынке наблюдается неопределенность. Очевидно, что она будет продолжаться длительное время, как минимум, до сентября. Участники рынка рассчитывают, что к этому времени прояснится ситуация и с войной в Украине, и с санкциями, и с оживлением экономической активности в ведущих странах. Однако высоки шансы, что эти надежды не оправдаются и в будущем мы можем снова столкнуться с неожиданными изменениями конъюнктуры.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

02 июля 2026

15 июня 2026

07 апреля 2026