Узнать больше

Узнать больше

Статьи Государство рента 1516 03 октября 2019

Бизнес и эксперты критикуют поспешные инициативы законодателей и предлагают свои расчеты

Впервые идея повышения ренты за добычу железной руды прозвучала в интервью Игоря Коломойского изданию «Цензор.Нет», которое было опубликовано 27 августа. Эта идея чудесным образом «материализовалась» уже 30 августа в законопроекте №1210. Хотя до того никто из представителей новой властной команды публично не говорил не только о повышении рентной ставки на добычу руд, но и о намерении вносить серьезные правки в Налоговый кодекс.

Исполнители – парламентский Комитет по вопросам финансов, налоговой и таможенной политики – решили кавалерийским наскоком увеличить «сборы» с горнодобывающей отрасли, которая генерирует 4,3% ВВП и 6,3% украинского экспорта. Никто не подумал, что главным бенефициаром предложенных изменений является не госбюджет, не отрасль, не экономика страны в целом, а наши прямые конкуренты – Россия, Бразилия, Австралия. Именно эти страны получат самый большой «профит» от увеличения налоговой нагрузки на украинских добытчиков железной руды.

Проба пера

Основные положения законопроекта №1210:

- повысить ставку рентной платы за добычу железной руды с 8% до 10%;

- увеличить нижний порог рентабельности железорудного сырья с 14-25% до двойной учетной ставки Нацбанка (сегодня это 33%);

- изменить базу налогообложения – вместо стоимости добытой руды (с содержанием железа 16-30%) облагать стоимость товарной продукции (концентрата, агломерата, окатышей и др.) с содержанием железа 62-67%, уменьшенную на расходы по агломерации/окомкованию.

Эти положения документа вызвали недоумение у отраслевых экспертов. Такой подход – брать ренту не с добытой руды, а с обогащенной – не практикуют нигде в мире.

«Если изменение ставки и ожидаемой рентабельности можно хоть как-то понять – стремятся наполнить бюджет, – то изменение базы налогообложения вызывает откровенное недоумение. Видимо, мы будем первыми, кто до такого додумался. Это равнозначно взысканию рентной платы со стоимости бензина вместо стоимости нефти», – отмечает Сергей Беленький, председатель Федерации металлургов Украины.

Озвученные народными депутатами аргументы «за» выглядят так:

- повышение доходов госбюджета путем изъятия «сверхприбылей» горнодобывающих компаний и обеспечение адекватной налоговой нагрузки за пользование природными ресурсами;

- стимулирование экспорта не железорудного сырья, а продукции с более высокой добавленной стоимостью – металлопроката.

Эти аргументы имеют недостатки уже в своем основании.

«Все разговоры о том, что горно-металлургическая отрасль получает сверхприбыль и ей нужно увеличить налоговую нагрузку, являются ошибочными. Они появляются либо от незнания реальной ситуации в отрасли, либо от желания пожертвовать конкурентоспособностью ГМК на мировых рынках в интересах бюджета и увеличения его расходов», – подчеркивает Владимир Ткаченко, советник по вопросам взаимоотношений с органами власти «АрселорМиттал Кривой Рог» (АМКР).

«Сверхприбыли» ГОКов-экспортеров – всего лишь иллюзия. После череды июльских максимумов цен на железную руду на рынке наступило «отрезвление». С начала августа котировки железорудной мелочи в КНР круто покатились вниз, просев сразу на 20-25% – до $88-93/т. Более того, власти Австралии прогнозируют дальнейшее снижение цен: в 2019 году – до $80/т, в 2020-м – до $61,4/т и в 2021 году – до $57,4/т.

При этом цены на готовую металлургическую продукцию продолжают падать из-за слабого роста мирового ВВП и проблем перепроизводства.

Аргументы и последствия

Представители компаний ГМК и эксперты привели целый ряд аргументов, почему законодательные новации не принесут никакой пользы ни бюджету, ни экономике страны:

- По заключению аудиторско-консалтинговой компании PwC, в случае принятия законопроекта доля рентных платежей относительно коммерческой прибыли металлургических предприятий Украины в 10 раз превысит аналогичные показатели стран-конкурентов. В случае принятия законопроекта №1210 уровень рентной нагрузки в Украине составит 22,2% от коммерческой прибыли, тогда как в ЮАР – 11,8%, в Австралии – 10,6%, в Казахстане – 8,5%, в Китае – 4,4%, в РФ – 2,5%.

- Согласно рекомендациям МВФ, распределение долей экономической выгоды от добычи полезного ископаемого между государством и недропользователем должно быть на уровне 40/60. Но в случае с законопроектом №1210 паритет будет нарушен. Доля выгоды государства вырастет до 87%, доля выгоды отрасли снизится до 13%. Это лишит добычу экономической целесообразности.

- Отдельные украинские предприятия и без налоговых изменений уже работают на грани рентабельности. Если в I полугодии 2018 года АМКР получил прибыль в размере 4,2 млрд грн, то за тот же период 2019-го – убыток в 79 млн грн.

Если перейти от отраслевых последствий к общеэкономическим, то необдуманное повышение ренты за добычу железной руды может привести к снижению производства и экспорта железорудного сырья, потере рынков сбыта, сокращению налоговых отчислений и доходов бюджета, замораживанию инвестпроектов и даже к сокращению рабочих мест.

«Своими неосторожными действиями в налоговой сфере депутаты могут спровоцировать сокращение производства и темпов роста украинской экономики. К примеру, в случае увеличения ренты в нынешнем варианте (более чем в 4 раза) подземная добыча в шахте «АрселорМиттал Кривой Рог» станет нерентабельной, что может привести к ее закрытию. На шахте работают свыше 1000 человек», – убежден Владимир Ткаченко.

Парламентская оценка

В выводах Главного научно-экспертного управления аппарата Верховной Рады сказано, что в сопроводительных документах к законопроекту №1210 отсутствует должное финансово-экономическое обоснование предлагаемых изменений: оценка рисков для отрасли в случае снижения мировых цен на железную руду; данные о снижении рентабельности ее экспорта; прогноз роста конкуренции на мировых рынках. Также нет оценки связанных с этими процессами последствий для бюджета и занятости в отрасли.

Эксперты Главного научно-экспертного управления не дают своих рекомендаций по принятию или отклонению законопроекта, но предлагают получить заключение правительства. При этом сам парламентский комитет рекомендует принять параллельный законопроект №1210-1 за основу.

Новая формула

После встреч рабочей группы 12 и 24 сентября народные депутаты сделали вид, что частично пошли на уступки бизнесу. В законопроекте №1210-1 они предложили вместо повышения рентной ставки на руду рассчитывать рентные платежи на основании индекса Platts 65% CFR Сhіnа. Для расчета ставки плательщиком налога законодатели предлагают такую формулу:

R = BPlatts x 0,08

- R – рентная плата за 1 т добытой руды;

- BPlatts – средневзвешенная стоимость железной руды по индексу Platts Fe 65% CFR Сhina.

Как отмечает Дмитрий Хорошун, аналитик ИК Concorde Capital, подобный формульный подход к расчету ренты широко практикуется в Индии для многих полезных ископаемых: руды алюминия, свинца, никеля, цинка, меди, золота, серебра. Для расчета ренты используются котировки London Metal Exchange.

На заседании 30 сентября парламентский Комитет по вопросам финансов, налоговой и таможенной политики решил поддержать законопроект №1210-1 в первом чтении с рассмотрением поправок в общем режиме (2 недели). Замечания, наработанные в рабочей группе, будут рассмотрены как поправки ко второму чтению.

Опять мимо

Формула расчета ренты с привязкой к Platts 65% CFR Сhіnа не может быть использована для расчета ренты.

«Законодатели представили проект, который несет для отрасли больше негатива, нежели предыдущий вариант», – поясняет Андрей Тарасенко, главный аналитик GMK Center.

Как отмечают в компании Ferrexpo, предложенная формула некорректна, так как должна быть применена корректировка на качество, влагу и всю транспортную составляющую.

Согласно выводам Андрея Глущенко, аналитика GMK Center, во-первых, предлагается рассчитывать ренту с цены на условиях CFR, то есть с учетом доставки в Китай. Рента с логистических расходов – это нонсенс в мировой практике.

Во-вторых, формула по непонятным соображениям включает цену на железорудную мелочь с содержанием железа 65%, тогда как базовым материалом считается ЖРС с содержанием железа 62%.

В-третьих, цена железорудной мелочи 65% Fe никак не корректируется на фактическое содержание железа в украинском ЖРС.

В-четвертых, в качестве объекта обложения рентой остается товарная железорудная продукция, что в корне неверно.

Как отмечает Дмитрий Хорошун, законопроект ставит в очень невыгодные условия производителей концентрата: для них даже затраты на обогащение не вычитаются из цены конечной продукции.

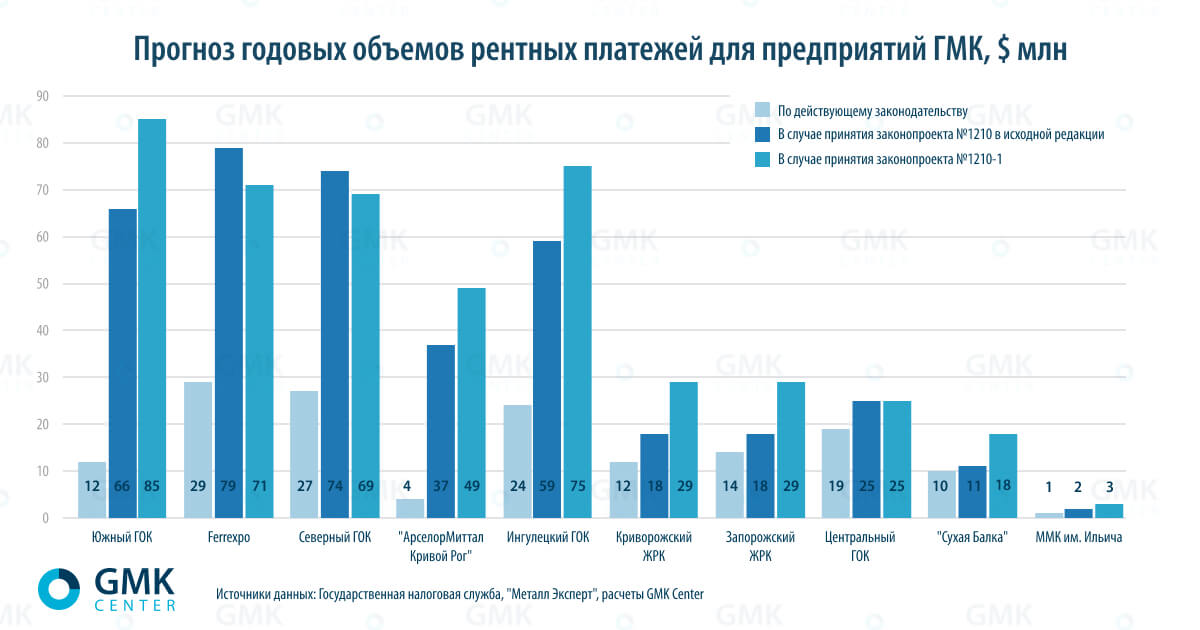

По расчетам GMK Center, первая редакция законопроекта №1210 повышает рентные платежи украинских железорудных ГОКов в 2,6 раза – до $390 млн. Такой рост вызван двумя факторами: повышением ставки ренты (с 8,8% до 10%) и расширением базы налогообложения. А предложенный в проекте №1210-1 формульный подход повышает рентные платежи на 17% по сравнению с законопроектом №1210 – до $454,5 млн. То есть новые расчеты депутатов, сделанные якобы в качестве шагов «навстречу бизнесу», только ухудшили ситуацию для отрасли.

gmk.center

Альтернативные подходы

По мнению Дмитрия Хорошуна, если привязываться к мировым котировкам, то расчет базы (за тонну продукта) может быть таким:

1. Цена продажи конечного продукта – возможно, как максимум от (а) оценки цены в Китае минус стоимость доставки в Китай и (б) реализованной ГОКом цены.

1. 1. Оценить стоимость доставки в Китай будет сложно, но такой максимум не позволит ГОКам занижать цены (передавать много прибыли на торговые компании).

1. 2. Определение цены в Китае должно производиться с пересчетом индексов на:

1. 2. 1. Содержание железа;

1. 2. 2. Вид продукта – премия за окатыши, дисконт на аглоруду.

2. С вычетом:

2. 1. Затрат на доставку (если реализованная ГОКом цена используется и включает такие затраты);

2. 2. Затрат в себестоимости (без амортизации) на:

2. 2. 1. Обогащение сырой руды;

2. 2. 2. Окомкование и агломерацию;

2. 3. Инвестиционных затрат, связанных с обогащением, окомкованием и агломерацией);

2. 3. 1. Возможно, как максимум (а) амортизации и (б) реальных инвестиционных затрат за период;

2. 4. Возможно, также за вычетом налога на прибыль.

Со своей стороны Европейская Бизнес Ассоциация предлагает следующий компромисс: на 2020 год рассмотреть вариант повышения рентной ставки на добычу железной руды с 8 до 10% и установить минимальный порог рентабельности на уровне 150% от учетной ставки НБУ.

Что дальше?

Выходит, народные депутаты не особо пытались услышать аргументы отрасли. Сегодня мы наблюдаем уникальную скорость и методы принятия решений существующим составом парламента: без общественных слушаний, без консультаций с бизнесом.

«Скоро будет первое чтение, после чего мы будем обсуждать с рынком возможные изменения, в том числе по ренте на добычу руды. Консультации с бизнесом будут проводиться между первым и вторым чтением. Изменения к формуле, соответственно, тоже будут вноситься между первым и вторым чтением», – подчеркивает Александр Дубинский, заместитель председателя Комитета Верховной Рады по вопросам финансов, налоговой и таможенной политики.

Но бизнес не верит обещаниям «слуг народа».

«Нас заверяют: давайте в первом чтении мы проголосуем за законопроект без правок, а дорабатывать его будем в перерыве между чтениями. Я считаю, что это несерьезно и безответственно. Имею стойкое убеждение: если так случится, то ко второму чтению никто не будет дорабатывать законопроект, – резюмирует Александр Каленков, глава ОП «Укрметаллургпром». – Мы надеемся, что народные депутаты при голосовании будут основывать свое мнение на фактах, а не слепо давить на кнопку «за». Если законопроект №1210 примут как он есть, то экономический кризис в Украине (который прогнозируют эксперты) начнется с железорудной отрасли».

-

02 июля 2026

30 июня 2026

25 мая 2026

02 марта 2026