Дізнатись більше

Дізнатись більше

Бізнес та експерти критикують поспішні ініціативи законодавців і пропонують свої розрахунки

Уперше ідея підвищення ренти за видобуток залізної руди прозвучала в інтерв’ю Ігоря Коломойського виданню «Цензор.Нет», яке було опубліковано 27 серпня. Ця ідея дивним чином «матеріалізувалася» вже 30 серпня в законопроекті №1210. Хоча раніше ніхто з представників нової владної команди публічно не говорив не лише про підвищення рентної ставки на видобуток руд, а й про намір вносити серйозні правки до Податкового кодексу.

Виконавці – парламентський Комітет з питань фінансів, податкової та митної політики – вирішили кавалерійським наскоком збільшити «збори» з гірничодобувної галузі, яка генерує 4,3% ВВП і 6,3% українського експорту. Ніхто не подумав, що головним бенефіціаром запропонованих змін є не держбюджет, не галузь, не економіка країни загалом, а наші прямі конкуренти – Росія, Бразилія, Австралія. Саме ці країни отримають найбільший «профіт» від збільшення податкового навантаження на українських видобувачів залізняку.

Проба пера

Основні положення законопроекту №1210:

- підвищити ставку рентної плати за видобуток залізної руди з 8% до 10%;

- збільшити нижній поріг рентабельності залізорудної сировини з 14-25% до подвійної облікової ставки Нацбанку (сьогодні це 33%);

- змінити базу оподаткування – замість вартості видобутої руди (із вмістом заліза 16-30%) обкладати рентою вартість товарної продукції (концентрату, агломерату, окатишів тощо) із вмістом заліза 62-67%, зменшену на витрати з агломерації/огрудкування.

Ці положення документа здивували галузевих експертів. Такий підхід – брати ренту не з видобутої руди, а зі збагаченої – не практикують ніде у світі.

«Якщо зміна ставки і очікуваної рентабельності можна хоч якось зрозуміти – прагнуть наповнити бюджет, – то зміна бази оподаткування викликає відвертий подив. Мабуть, ми будемо першими, хто до такого додумався. Це рівнозначно стягненню рентної плати з вартості бензину замість вартості нафти», – зазначає Сергій Біленький, голова Федерації металургів України.

Озвучені народними депутатами аргументи «за» є такими:

- підвищення доходів держбюджету шляхом вилучення «надприбутків» гірничодобувних компаній і забезпечення адекватного податкового навантаження за користування природними ресурсами;

- стимулювання експорту не залізорудної сировини, а продукції з більш високою доданою вартістю – металопрокату.

Ці аргументи мають недоліки вже в своїй основі.

«Усі розмови про те, що гірничо-металургійна галузь отримує надприбутки і їй потрібно збільшити податкове навантаження, є помилковими. Вони виникають або від незнання реальної ситуації в галузі, або від бажання пожертвувати конкурентоспроможністю ГМК на світових ринках в інтересах бюджету і збільшення його витрат», – наголошує Володимир Ткаченко, радник з питань взаємовідносин з органами влади «АрселорМіттал Кривий Ріг»(АМКР).

«Надприбутки» ГЗК-експортерів – лише ілюзія. Після низки липневих максимумів цін на залізну руду на ринку настало «протверезіння». Від початку серпня котирування залізорудної дрібноти в КНР круто покотилися вниз, зменшившись одразу на 20-25% – до $88-93/т. Більше того, влада Австралії прогнозує подальше зниження цін: у 2019 році – до $80/т, у 2020-му – до $61,4/т й у 2021 році – до $57,4/т.

При цьому ціни на готову металургійну продукцію продовжують падати через слабке зростання світового ВВП і проблеми перевиробництва.

Аргументи й наслідки

Представники компаній ГМК та експерти навели багато аргументів, чому законодавчі новації не принесуть жодної користі ні бюджету, ні економіці країни:

- Згідно з висновком аудиторсько-консалтингової компанії PwC, у разі ухвалення законопроекту частка рентних платежів відносно комерційного прибутку металургійних підприємств України в 10 разів перевищить аналогічні показники країн-конкурентів. У разі ухвалення законопроекту №1210 рівень рентного навантаження в Україні становитиме 22,2% від комерційного прибутку, тоді як у ПАР – 11,8%, в Австралії 10,6%, у Казахстані – 8,5%, у Китаї – 4,4%, в РФ – 2,5%.

- Згідно з рекомендаціями МВФ, розподіл часток економічної вигоди від видобутку корисних копалин між державою і надрокористувачем має бути на рівні 40/60. Але у випадку з законопроектом №1210 паритет буде порушений. Частка вигоди держави зросте до 87%, частка вигоди галузі знизиться до 13%. Це позбавить видобуток економічної доцільності.

- Окремі українські підприємства і без податкових змін уже працюють на межі рентабельності. Якщо в I півріччі 2018 року АМКР отримав прибуток у розмірі 4,2 млрд грн, то за той самий період 2019-го – збиток у 79 млн грн.

Якщо перейти від галузевих наслідків до загальноекономічних, то необдумане підвищення ренти за видобуток залізної руди може призвести до зниження виробництва й експорту залізорудної сировини, втрати ринків збуту, скорочення податкових відрахувань і доходів бюджету, заморожування інвестпроектів і навіть до скорочення робочих місць.

«Своїми необережними діями в податковій сфері депутати можуть спровокувати скорочення виробництва і темпів зростання української економіки. Наприклад, у разі збільшення ренти в нинішньому варіанті (більш ніж у 4 рази) підземний видобуток у шахті «АрселорМіттал Кривий Ріг» стане нерентабельним, що може призвести до її закриття. На шахті працюють понад 1000 осіб», – переконаний Володимир Ткаченко.

Парламентська оцінка

У висновках Головного науково-експертного управління апарату Верховної Ради сказано, що в супровідних документах до законопроекту №1210 відсутнє належне фінансово-економічне обґрунтування запропонованих змін: оцінка ризиків для галузі в разі зниження світових цін на залізну руду; дані про зниження рентабельності її експорту; прогноз зростання конкуренції на світових ринках. Також немає оцінок пов’язаних з цими процесами наслідків для бюджету і зайнятості в галузі.

Експерти Головного науково-експертного управління не дають своїх рекомендацій щодо ухвалення чи відхилення законопроекту, але пропонують отримати висновок уряду. При цьому сам парламентський комітет рекомендує ухвалити паралельний законопроект №1210-1 за основу.

Нова формула

Після зустрічей робочої групи 12 і 24 вересня народні депутати зробили вигляд, що частково пішли на поступки бізнесу. У законопроекті №1210-1 вони запропонували замість підвищення рентної ставки на руду розраховувати рентні платежі на підставі індексу Platts 65% CFR Сhіnа. Для розрахунку ставки платником податку законодавці пропонують таку формулу:

R = BPlatts x 0,08

- R – рентна плата за 1 т видобутої руди;

- BPlatts – середньозважена вартість залізної руди за індексом Platts Fe 65% CFR Сhina.

Як зазначає Дмитро Хорошун, аналітик ІК Concorde Capital, подібний формульний підхід до розрахунку ренти широко практикується в Індії для багатьох корисних копалин: руди алюмінію, свинцю, нікелю, цинку, міді, золота, срібла. Для розрахунку ренти використовуються котирування London Metal Exchange.

На засіданні 30 вересня парламентський Комітет з питань фінансів, податкової та митної політики вирішив підтримати законопроект №1210-1 у першому читанні з розглядом поправок у загальному режимі (2 тижні). Зауваження, напрацьовані в робочій групі, будуть розглянуті як поправки до другого читання.

Знову мимо

Формула розрахунку ренти з прив’язкою до Platts 65% CFR Сhіnа не може бути використана для розрахунку ренти.

«Законодавці представили проект, який несе для галузі більше негативу, ніж попередній варіант», – пояснює Андрій Тарасенко, головний аналітик GMK Center.

Як відзначають у компанії Ferrexpo, запропонована формула некоректна, оскільки має бути застосоване коригування на якість, вологу та всю транспортну складову.

Згідно з висновками Андрія Глущенка, аналітика GMK Center, по-перше, пропонується розраховувати ренту з ціни на умовах CFR, тобто з урахуванням доставки до Китаю. Рента з логістичних витрат – це нонсенс у світовій практиці.

По-друге, формула з незрозумілих міркувань включає ціну на залізорудну дрібницю з вмістом заліза 65%, тоді як базовим матеріалом вважається ЗРС з вмістом заліза 62%.

По-третє, ціна залізорудної дрібноти 65% Fe жодним чином не коригується на фактичний зміст заліза в українській ЗРС.

По-четверте, об’єктом оподаткування рентою залишають товарну залізорудну продукцію, що є абсолютно неправильним.

Як зазначає Дмитро Хорошун, законопроект ставить в дуже невигідні умови виробників концентрату: для них навіть витрати на збагачення не вираховуються з ціни кінцевої продукції.

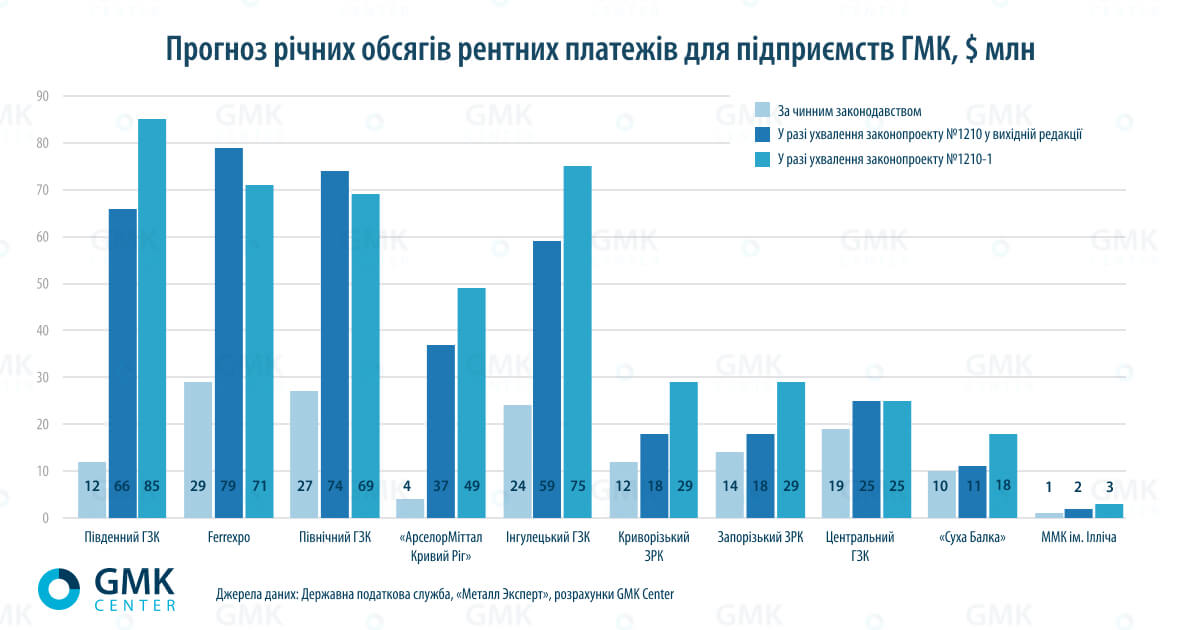

За розрахунками GMK Center, перша редакція законопроекту №1210 підвищує рентні платежі українських залізорудних ГЗК у 2,6 раза – до $390 млн. Такий підйом зумовлений двома факторами: підвищенням ставки ренти (з 8,8% до 10%) і розширенням бази оподаткування. А запропонований у проекті №1210-1 формульний підхід підвищує рентні платежі на 17% порівняно із законопроектом №1210 – до $454,5 млн. Тобто нові розрахунки депутатів, здійснені нібито як крок «назустріч бізнесу», лише погіршили ситуацію для галузі.

Альтернативні підходи

На думку Дмитра Хорошуна, якщо прив’язуватися до світових котирувань, то розрахунок бази (за тонну продукту) може бути таким:

1. Ціна продажу кінцевого продукту – можливо, як максимум від (а) оцінки ціни в Китаї мінус вартість доставки до Китаю і (б) реалізованої ГЗК ціни.

1. 1. Оцінити вартість доставки до Китаю буде складно, але такий максимум не дасть ГЗК змоги занижувати ціни (передавати багато прибутку на торгові компанії).

1. 2. Визначення ціни в Китаї має здійснюватися з перерахунком індексів на:

1. 2. 1. Вміст заліза;

1. 2. 2. Форма продукту – премія за окатиші, дисконт на аглоруду.

2. З вирахуванням:

2. 1. Витрат на доставку (якщо реалізована ГЗК ціна використовується і включає такі витрати);

2. 2. Витрат у собівартості (без амортизації) на:

2. 2. 1. Збагачення сирої руди;

2. 2. 2. Огрудкування й агломерацію;

2. 3. Інвестиційних витрат, пов’язаних зі збагаченням, огрудкуванням і агломерацією);

2. 3. 1. Можливо, як максимум (а) амортизації та (б) реальних інвестиційних витрат за період;

2. 4. Можливо, також за вирахуванням податку на прибуток.

Зі свого боку Європейська Бізнес Асоціація пропонує такий компроміс: на 2020 рік розглянути варіант підвищення рентної ставки на видобуток залізної руди з 8 до 10% і встановити мінімальний поріг рентабельності на рівні 150% від облікової ставки НБУ.

Що далі?

Виходить, народні депутати не особливо намагалися почути аргументи галузі. Сьогодні ми спостерігаємо унікальну швидкість і методи ухвалення рішень нинішнім складом парламенту: без громадських слухань, без консультацій з бізнесом.

«Скоро буде перше читання, після чого ми обговорюватимемо з ринком можливі зміни, в тому числі щодо ренти на видобуток руди. Консультації з бізнесом будуть проводитися між першим і другим читанням. Зміни до формули, відповідно, теж вноситимуться між першим і другим читанням», – наголошує Олександр Дубинський, заступник голови Комітету Верховної Ради з питань фінансів, податкової та митної політики.

Але бізнес не вірить обіцянкам «слуг народу».

«Нас запевняють: давайте в першому читанні ми проголосуємо за законопроект без правок, а допрацьовувати його будемо в перерві між читаннями. Я вважаю, що це несерйозно та безвідповідально. Маю стійке переконання: якщо так трапиться, то до другого читання ніхто не буде допрацьовувати законопроект, – резюмує Олександр Каленков, глава ОП «Укрметалургпром». – Ми сподіваємося, що народні депутати під час голосування зобов’язані спиратися на факти, а не сліпо тиснути на кнопку «за». Якщо законопроект №1210 ухвалять у нинішньому вигляді, то економічна криза в Україні (яку прогнозують експерти) розпочнеться із залізорудної галузі».

-

ПоглядиДержаваметалоспоживання

13 Липня 2026

30 Червня 2026

25 Травня 2026

02 Березня 2026