Дізнатись більше

Дізнатись більше

Через зниження цін на залізорудну сировину експортна виручка ГМК України скоротиться на $110-120 млн на місяць

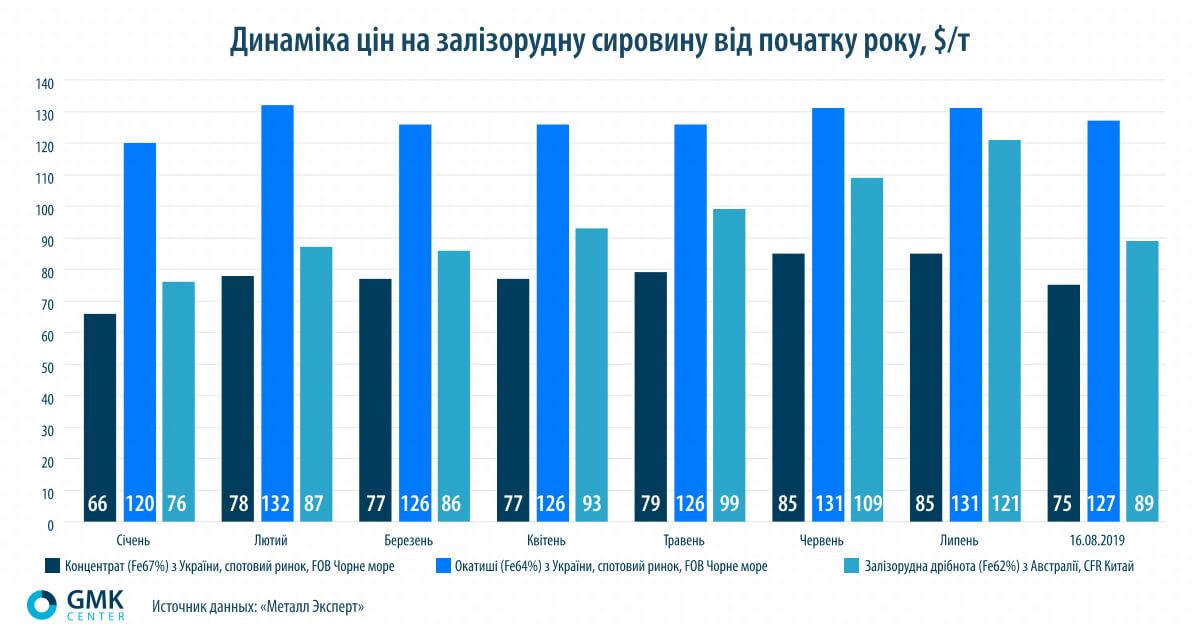

Після низки липневих максимумів цін на залізну руду на ринку настало «протверезіння». Від початку серпня котирування ЗРС круто покотилися вниз, знизившись одразу на 20-25% – до $88-93/т.

Великою мірою зниження вартості руди було очікуваним, і тому є кілька причин:

- ситуація з поставками ЗРС після аварії в Бразилії і березневого циклону відносно стабілізувалася. З початку року ціни зростали на тлі дефіциту пропозиції ЗРС;

- вартість рудної сировини зовсім не корелювала зі зниженням цін на металопродукцію. Спостерігався очевидний дисбаланс, який не міг тривати довго;

- перші ознаки рецесії світової економіки й негативні очікування наслідків торгової війни між США й Китаєм.

«Нинішні ціни на ЗРС можна вважати поступовим поверненням до рівнів вартості руди до аварії на Vale. Зниження було очікуваним. Ринок спочатку розраховував на покращення поставок у другій половині року. Про це свідчили ціни ф’ючерсів. За спотової ціни в лютому на рівні $85/т грудневі ф’ючерси на той момент коштували $70/т. А зараз ціна грудневих ф’ючерсів – близько $80/т», – наголошує Андрій Тарасенко, головний аналітик GMK Center.

gmk.center

ЗРС – біржовий товар. А отже, на нього можуть впливати спекулянти. На фінансових ринках падіння завжди відбувається швидше, ніж зростання, через вплив паніки і прагнення якнайшвидше зафіксувати прибуток. Глибину нинішнього падіння посилило те, що в умовах цінової невизначеності покупці не поспішали купувати великі обсяги сировини, поки котирування не дійдуть дна.

Зауважимо, зниження могло би бути більш значним. Але деякі фактори утримали котирування від ще стрімкішого падіння. Зокрема, окремі покупці, дочекавшись зниження цін, почали закуповувати сировину.

Певний позитив дало й рішення США перенести з 1 вересня на 15 грудня запровадження 10%-го мита на половину списку імпортованих з Китаю товарів загальною вартістю в $300 млрд. Утім, на частину товарів зі списку мито все-таки запровадять з 1 вересня.

Рудні цифри

З початку року виробничі та експортні показники щодо ЗРС зросли. За даними ОП «Укрметалургпром», за січень-липень в Україні було вироблено:

- залізорудного концентрату –- 36,9 млн т (+5% до відповідного періоду 2018 року);

- агломерату – 18,4 млн т (+1%);

- окатишів – 12,8 млн т (+2%).

Значно вищою була динаміка щодо експорту. У I півріччі Україна відправила на зовнішні ринки 19,8 млн т (+8,7%) залізорудної сировини на суму $1,71 млрд (+24,5%). Основними країнами-імпортерами виступили Китай (25,4% всього експорту), Польща (14,4%) і Чехія (10,9%). Нагадаємо, експорт руди й залізорудних концентратів з України у 2018 році зріс на 10,6%, до $2,869 млрд. У натуральному виразі він знизився на 1,3%, до 36,91 млн т.

Висока динаміка щодо експорту руди зумовила збільшення операційних показників найбільших українських експортерів ЗРС. У I півріччі виробництво залізорудної продукції на «Метінвесті» зросло на 20% – до 9 млн т. У тому числі: залізорудного концентрату – на 35%, до 5,1 млн т, окатишів – на 4%, до 3,9 млн т.

У Ferrexpo обсяг виробництва окатишів за I півріччя збільшився на 5%, до 5,4 млн т. Обсяг продажів компанії за той самий період зріс на 4%, до 5 млн т. До речі, ефект високих цін на руду дуже позитивно відбився на фінансових показниках Ferrexpo у І півріччі:

- показник EBITDA зріс на 59%, до $372 млн;

- виручка збільшилася на 28%, до $787 млн;

- прибуток до вирахування відсотків, податків і амортизації (EBIT) на тонні становив $66 (+53,5%).

Рудний ефект

Нинішнє зниження цін означає дуже серйозні фінансові втрати для українських експортерів. Однак до рівня, що межує із собівартістю, ще далеко.

Україна експортує за місяць близько 3-3,3 млн т ЗРС. Це переважно концентрат і окатиші, ціни на які безпосередньо залежать від котирувань у Китаї. Менші обсяги припадають на аглоруду, ціноутворення на яку може відрізнятися.

За словами Дмитра Хорошуна, аналітика ІК Concorde Capital, якщо вважати, що падіння цін на дрібноту й концентрат у Китаї з максимумів початку липня до стану середини серпня призведе до такого самого падіння експортних цін на українську ЗРС, то надходження від експорту зменшаться на $110-120 млн на місяць.

«У середньому зміна світових (китайських) цін на $10/т знижує надходження від українського експорту ЗРС на $30-33 млн на місяць. «Метінвест», який продає близько 15 млн т ЗРС на рік зовнішнім покупцям, втрачає через обвал цін на $36/т (від недавнього піку до нинішніх рівнів) $500-600 млн виручки і EBITDA на рік. Продажі Ferrexpo – близько 10,5 млн т в рік. Обвал цін на $36/т означають для цієї компанії втрати $350-400 млн (як виручки, так і EBITDA)», – зазначає Дмитро Хорошун.

З початку 2019 року низька маржинальність в сталевому сегменті компенсувалася прибутковістю сировинного. Це означає, що тепер українські вертикально інтегровані компанії можуть втратити конкурентну перевагу, яка забезпечувалася високими цінами на сировину. А показники прибутковості компаній можуть істотно знизитися.

Зміна цінової кон’юнктури може вплинути й на плани щодо модернізації підприємств ГМК. Адже високі ціни на ЗРС підтримували українські компанії в прагненні реалізувати найбільшу за останні роки інвестиційну програму.

Фактор собівартості

Теоретично експорт українського ЗРС вигідно продовжувати доти, доки ціна перевищує собівартість і логістичні витрати.

Цифри собівартості хоч і відрізняються для різних видів продукції, але не надто істотно. За оцінками Дмитра Хорошуна, собівартість високоякісного концентрату (Fe65-67%) на українських ГЗК (наприклад, Інгулецькому) становить близько $25-35/т. Собівартість окатишів на комбінаті вища – $40-50/т.

У Ferrexpo в I півріччі 2019 року собівартість виробництва ЗРС становила $46/т. Порівняно з аналогічним періодом минулого року вона зросла на $4,4/т через інфляцію в 9% і зміцнення гривні на 5%.

«Ми оцінюємо собівартість ЗРС на рівні $ 40-45 / т в середньому по країні з урахуванням адміністративних витрат, але без доставки», – додає Костянтин Фастовець, керівник аналітичного відділу ІК «Адамант Капітал».

За словами Дмитра Хорошуна, при цьому витрати, що позначаються на EBITDA, передусім на транспортування, – це ще $30-40/т (судячи зі звітності Ferrexpo). Тобто ціни на продукцію мають бути не нижчими за $60-70/т для концентрату і $75-85/т для окатишів.

Загалом вплив зниження цін на конкурентоспроможність українського експорту ЗРС є поки що невеликим і відрізняється залежно від продукції.

«За окатишами є запас міцності. За приблизними оцінками, критичною ціною для окатишів є $80/т CFR Китай. Щодо аглоруди ситуація складніша, особливо якщо врахувати зростання собівартості та ревальвацію. Аглоруду ми експортуємо до країн Східної Європи, відповідно, доставляється вона залізничним транспортом. Оскільки продукція відносно дешева, витрати на транспортування займають значну частину в структурі витрат. Тут фактором ризику є обговорюване зближення тарифів для вантажів різних класів», – пояснює Андрій Тарасенко.

Хоча компанії багато втратять від зниження цін, на виробничих та інвестиційних планах виробників ЗРС така ситуація, принаймні поки що, не позначиться. Як зазначає Андрій Тарасенко, зростання на ринку було зумовлене форс-мажорними подіями і не враховувалося під час складання виробничих та інвестиційних планів на 2019 рік.

Вплив на ГМК

Українські металурги в основному захищені від зовнішніх цінових шоків у зв’язку з рудою, адже мають власну сировинну базу. На думку Костянтина Фастовця, в результаті зниження цін на ЗРС зросте маржинальність сталеливарної продукції.

Однак такий сценарій можливий лише у разі незмінності цін на металопродукцію. А цього гарантувати ніхто не може. Тим паче поки що складно очікувати збільшення попиту й цін на метал.

«Підвищення маржі сталевого сегмента внаслідок зниження цін на сировину є малоймовірним. Попит на ринку слабкий. Побачивши, що сировина здешевлюється, споживачі тиснутимуть з метою подальшого зниження цін на металопродукцію. Зі свого боку окремі виробники, прагнучи розширити експорт, пропонуватимуть продукцію дешевше», – вважає Андрій Тарасенко.

У World Steel Dynamics прогнозують, що ціни на сталь, у тому числі гарячекатаний прокат у США, знижуватимуться до кінця року і сягнуть мінімуму в $500/т. Однак уже в першому кварталі 2020-го вони різко зростуть до $720/т. Цей сценарій буде реалізований у разі укладення торговельної угоди між США й Китаєм і припинення торговельної війни між країнами.

Здешевлення сировини може зумовити зниження цін на металургійну продукцію.

«Українські споживачі ЗРС, які не мають власної сировини (формально це «Запоріжсталь», ДМК і частково ДМЗ) відчують полегшення через зниження собівартості. Наприклад, нещодавнє зниження цін на ЗРС має знизити собівартість продукції «Запоріжсталі» на $50-55 / т. Це істотно для підприємства, яке майже кожен місяць у січні-травні 2019 року працювало з негативним рівнем EBITDA (за даними «Метінвесту»)», – каже Дмитро Хорошун.

Але якщо дивитися комплексно, то українські металургійні компанії за цей рік зазнали набагато вищого зростання витрат порівняно з іноземними конкурентами. Собівартість продукції в доларах зросла мінімум на 20%. Причини цього – підвищення цін на електроенергію (+35% р./р.), зростання заробітних плат (+25% р./р.), підвищення тарифів на вантажні залізничні перевезення (+14%), проблеми з поставками вугілля й коксу та, нарешті, ревальвація гривні.

Цінові перспективи

Точно прогнозувати напрям цінової тенденції стосовно ЗРС проблематично. Зараз ми бачимо лише натяки на можливий спад світової економіки, а не остаточний вирок. А торгові переговори США й Китаю ще тривають.

Тому у міжнародних аналітиків немає єдиної думки про майбутнє цін на ЗРС. Наприклад, інвестиційний банк JP Morgan знизив свій прогноз цін на руду на цей рік на 5% – до $93/т. А в Goldman Sachs вважають, що впродовж наступних трьох місяців вартість сировини відновиться і сягне $115/т через недостатність пропозиції ЗРС.

За оцінками Дмитра Хорошуна, до кінця року ціна на стандартну дрібноту Fe62% буде в діапазоні $85-105/т.

«Наш прогноз щодо ЗРС на найближчі 12 місяців такий: ціна залишатиметься приблизно на поточному рівні ($91/т – Fe62% CFR China). При цьому волатильність, швидше за все, залишиться підвищеною, з огляду на ймовірно велику частку спекулятивних операцій на ринку», – резюмує Костянтин Фастовець.

В оцінці майбутньої вартості руди також можна відштовхуватися від ціни ф’ючерсів: на вересень – $86,3/т, жовтень – $83,7/т, листопад – $81,8/т і грудень – $80/т. Далі протягом 2020 року ціна може поступово знизитися до $70/т. Це, звісно, спрощений ціновий тренд, що не бере до уваги волатильність ринку. Але з урахуванням поточних обставин тенденція на середньострокове зниження вартості ЗРС, швидше за все, збережеться.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026