Узнать больше

Узнать больше

Статьи Инфраструктура цены на электроэнергию 5632 11 сентября 2024

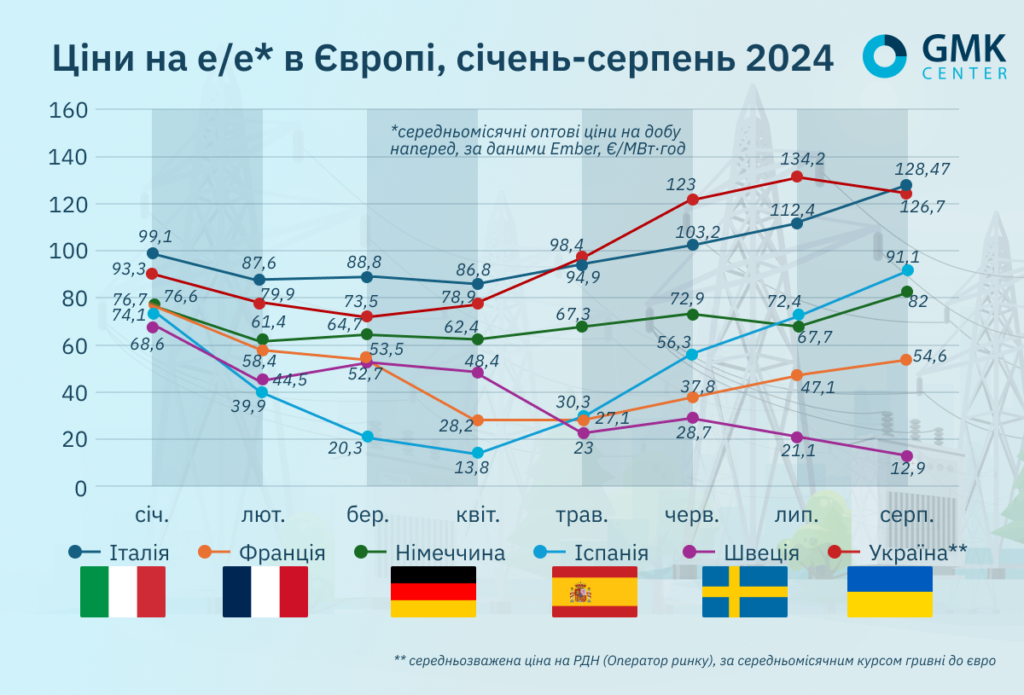

В Украине средневзвешенная цена на РСВ в августе составила €126,7/МВт·ч, что на 40,4% больше, чем средняя за 2023 год

В августе среднемесячные оптовые цены на сутки вперед на большинстве европейских рынков выросли по сравнению с июлем.

По данным Ember, они составляли:

- Италия – €128,47/МВт·ч (+14,3% м./м.);

- Франция – €54,56/МВт·ч (+15,8%);

- Германия – €82,09/МВт·ч (+21,1%);

- Испания – €91,1/МВт·ч (+25,7%);

- Швеция – €12,88/МВт·ч (-38,9%).

Тенденции августа

Рост цен на э/э в Европе в последний месяц лета происходил из-за повышения цен на газ и выбросы углерода, а также увеличения спроса на электроэнергию из-за волны жары, охватившей ряд европейских стран, в частности, Францию и Италию, во второй половине августа.

К увеличению объемов импорта в августе из-за значительного повышения температуры воздуха и роста потребления, а также технических факторов пришлось прибегнуть и к соседям Украины – Румынии и Венгрии.

Так, на единственной атомной станции Румынии – АЭС «Черновода» – 26 августа был автоматически отключен от национальной энергетической системы энергоблок №1 из-за неисправности одного из агрегатов (защита силового разрядного трансформатора). По данным румынского Profit.ro, это произошло в худший возможный момент, совпав с увеличением потребления из-за жары, падением генерации из возобновляемых источников и низким уровнем производства гидроэнергии из-за засухи. Поэтому страна была вынуждена импортировать большой объем электроэнергии из Болгарии и Сербии. Блок был перезапущен 29 августа, однако цены на сутки в Румынии в этот период достигли высоких уровней.

В Венгрии в августе потребление превысило уровень последних 4 лет из-за жары, в то же время в стране с 23 августа началось плановое техобслуживание (капремонт) 3-го энергоблока на венгерской АЭС «Пакш» – 19 августа здесь завершили ремонт блока №4.

Ситуация в Украине

В Украине, по данным «Оператора рынка», в августе впервые за пять месяцев (с апреля) было зафиксировано снижение средневзвешенной цены э/э на РСВ. По сравнению с июлем она упала 3,8%, составив 5738,6 грн/мВт·ч (€126,7/МВт·ч по среднему курсу гривны к евро в указанный период).

Спрос на РДН в августе вырос на 0,93% м./м, предложение увеличилось на 5,19%.

Как говорится в аналитической справке «Д.ТРЕЙДИНГ», в августе текущего года Украина сократила импорт электроэнергии на 44% по сравнению с июлем – до 472 млн кВт·ч. Основными причинами стали уменьшение спроса на импортную э/э со стороны бизнеса, а также рост потребления в соседних странах – повышение спроса там повлекло высокие спотовые цены на западной границе Украины.

Как отмечается, в начале августа цены на границе были привлекательны для импорта электроэнергии, поэтому он продолжался в больших объемах. В то же время со второй недели месяца этот показатель снизился, поскольку упал спрос со стороны бизнеса, потребление которого не было ограничено.

С 19 августа НЭК «Укрэнерго» возобновила графики почасовых отключений э/э из-за прихода новой волны жары в страну и роста потребления. До этого для населения и промышленности они не применялись с 30 июля. Исключением стало 8 августа. Тогда с 17:00 до 22:00 для промпотребителей и бизнеса вводили ограничения из-за дефицита мощности в энергосистеме и высокого уровня потребления, обсуловленного повышением температуры воздуха на юге и востоке страны.

Графики применялись с 19 по 23 августа, когда досрочно вышел из планового ремонта еще один атомный блок. После этого необходимость в импортной электроэнергии существенно упала. Однако в это время сильная жара добралась до соседних европейских стран, и повлекла за собой значительный рост цен на э/э в этих государствах. Они были значительно выше текущих прайс-кепов на украинском рынке, поэтому промышленным потребителям было невыгодно импортировать дорогую электроэнергию из-за границы.

В конце августа объемы импорта электроэнергии выросли. 26 августа россияне совершили очередную ракетно-дроновую атаку на украинскую энергетическую инфраструктуру, которую в «Укрэнерго» оценили как самую массированную. Это вернуло существенные отключения во всех регионах страны.

В то же время, Украина ведет диалог с европейскими партнерами по расширению возможностей импорта электроэнергии с 1,7 до 2,2 ГВт, сообщил премьер-министр Денис Шмигаль, По словам главы правительства, наряду с восстановлением поврежденных в результате российских атак объектов, которые подлежат таковому, развивается децентрализованная генерация. В частности, крупный бизнес может воспользоваться кредитами под 14-16% годовых под залог приобретенного энергооборудования.

Заполненность газохранилищ

ЕК 21 августа объявила: блок достиг цели заполнить газохранилища на 90% от мощности более чем за 2 месяца до крайнего срока (1 ноября). Как отмечается, это достижение аналогично прошлогоднему – тогда целевой показатель был достигнут 18 августа.

«Хранение газа является ключевым фактором безопасности энергоснабжения в Европе, поскольку оно может покрывать до одной трети потребностей ЕС в газе зимой. Опубликованные сегодня цифры показывают, что уровень хранилищ газа достиг 1 025 ТВт·ч или 90,02% от мощности хранилищ (эквивалент чуть меньше 92 млрд куб. м природного газа) 19 августа», – говорится в сообщении.

В августе расчетные фьючерсы в хабе TTF на месяц вперед несколько раз превышали €40/МВт·ч. Нидерландская финансовая группа ING объясняет силу рынка увеличением спекулятивной активности из-за возрастающих рисков предложения, а не фундаментальных показателей.

Что касается рисков предложения, то среди них сохраняется обеспокоенность по поводу возможного прерывания потоков российского газа из-за боевых действий в Курской области, хотя пока они остаются бесперебойными. Кроме того, в конце 2024 года должны прекратиться поставки тробопроводного газа из РФ через Украину. Украинская сторона четко подтвердила отсутствие намерения продолжать транзитное соглашение с Россией, и вместе с ЕС рассматривает альтернативы, включая теоретический газовый своп с Азербайджаном.

Аналитики ING считают, что непродолжение транзитного соглашения не должно значительно повлиять на цены, поскольку позиция Украины была известна заранее. Однако все же существует потенциал для резкой реакции рынка, в частности, при холодной зиме 2024/2025 года. Кроме того, на рынок давит продолжающееся техобслуживание на объектах в Норвегии, несмотря на то, что оно является плановым. Беспокойство вызывает возможность продления сроков работ.

Финансовая группа пересмотрела свой прогноз цены на TTF на четвертый квартал – ожидается, что она в среднем составит €37/МВт·ч.

Возможность суровой зимы рассматривают как проблему и аналитики шведской SEB AB Бьярн Шилдроп и Оле Родаль Хвалбай – по их мнению, при таком сценарии цены могут подняться до €55/МВт·ч или выше. Мягкая погода в это время года удержит их на текущем уровне.

«Игроки на энергетическом рынке обращают внимание на спекуляции на рынке газа, отмечая рекордно высокие длинные позиции финансовых посредников вместе с низким объемом длинных позиций реального сектора. То есть разные участники смотрят на рынок по-разному. Это может свидетельствовать о вероятном развороте рынка, ослаблении перекупленности и сокращении цен в сентябре-октябре, когда хранилища полностью заполнятся и спрос на газ может снизиться», – отмечает главный аналитик GMK Center Андрей Тарасенко.

По состоянию на 1 сентября 2024 года, по данным AGSI, европейские газохранилища были заполнены на 92,4%. Этим летом, пишет FT, европейские трейдеры используют лишь часть крупных украинских хранилищ после российских атак на них в последние месяцы. Хотя резервуары расположены глубоко под землей, защищающей их от ударов, повреждения наземных объектов трейдеры рассматривают как существенный риск. В прошлом году в преддверии зимних месяцев европейские предприятия хранили в Украине более 2 млрд куб. м, поскольку предлагались такие стимулы как низкие тарифы на хранение.

-

МненияИнфраструктураметаллопотребление

13 июля 2026

18 марта 2026

29 января 2026

20 января 2026