Дізнатись більше

Дізнатись більше

Статті Інфраструктура ціни на електроенергію 4515 11 Вересня 2024

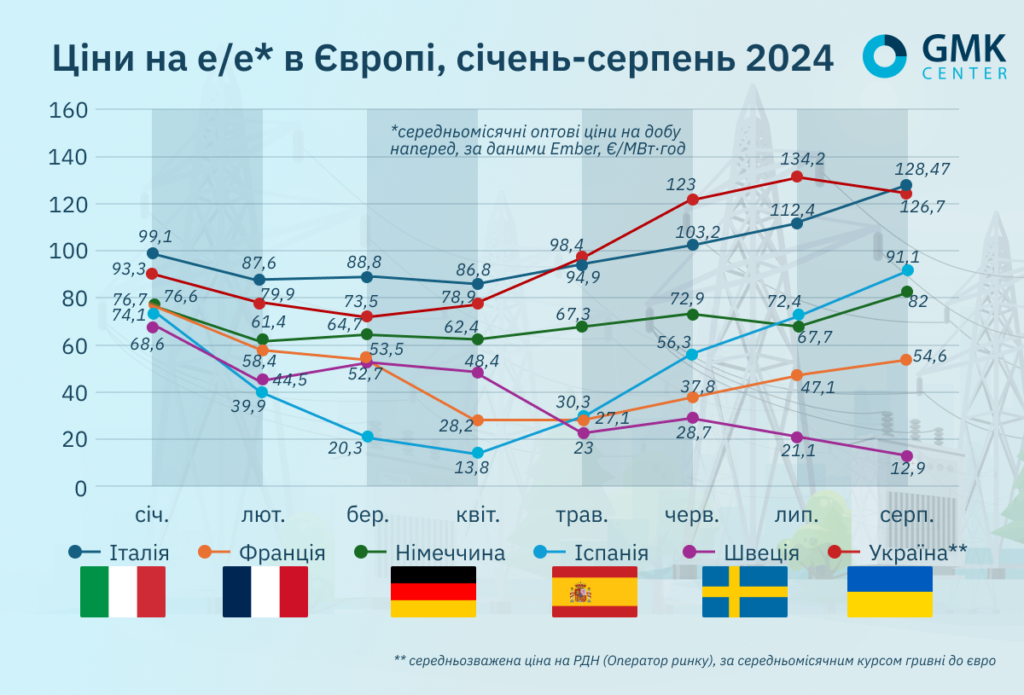

В Україні середньозважена ціна на РДН в серпні склала €126,7/МВт·год, що на 40,4% більше, ніж середня за 2023 рік

У серпні середньомісячні оптові ціни на добу наперед зросли ціни на більшості європейських ринків електроенергії порівняно з липнем.

За даними Ember, вони становили:

- Італія – €128,47/МВт·год (+14,3% м./м.);

- Франція – €54,56/МВт·год (+15,8%);

- Німеччина – €82,09/МВт·год (+21,1%);

- Іспанія – €91,1/МВт·год (+25,7%);

- Швеція – €12,88/МВт·год (-38,9%).

Тенденції серпня

Зростання цін на е/е в Європі в останній місяць літа відбувалося через підвищення цін на газ та викиди вуглецю, а також збільшення попиту на електроенергію через хвилю спеки, що охопила ряд європейських країн, зокрема, Францію та Італію, у другій половині серпня.

До збільшення обсягів імпорту у серпні через значне підвищення температури повітря та зростання споживання, а також технічні фактори, довелося вдатися і сусідам України – Румунії та Угорщині.

Так, на єдиній атомній станції Румунії – АЕС «Чорнавода» – 26 серпня було автоматично відключено від національної енергетичної системи енергоблок 1 через несправність одного з агрегатів (захист силового розрядного трансформатора). За даними румунського Profit.ro, це сталося в найгірший можливий момент, збігшись зі збільшенням споживання через спеку, падінням генерації з відновлюваних джерел та низьким рівнем виробництва гідроенергії через посуху. Тож країна змушена була імпортувати великий обсяг електроенергії з Болгарії та Сербії. Блок було перезапущено 29 серпня, проте ціни на добу наперед в Румунії у цей період досягли високих рівнів.

В Угорщині у серпні споживання перевищило рівень останніх 4 років через спеку, водночас, у країні з 23 серпня почалося планове техобслуговування (капремонт) 3-го енергоблока на угорській АЕС «Пакш» – 19 серпня тут завершили ремонт блоку №4.

Ситуація в Україні

В Україні, за даними «Оператора ринку», у серпні вперше за п’ять місяців (із квітня) було зафіксовано зниження середньозваженої ціни е/е на РДН. У порівнянні із липнем вона впала 3,8%, склавши 5738,6 грн/МВт·год (€126,7/МВт·год за середнім курсом гривні до євро у вказаний період).

Попит на РДН у серпні зріс на 0,93% м./м., пропозиція збільшилася на 5,19%.

Як йдеться в аналітичній довідці «Д.ТРЕЙДІНГ», у серпні поточного року Україна скоротила імпорт електроенергії на 44% у порівнянні із липнем – до 472 млн кВт ·год. Основними причинами стали зменшення попиту на імпортну е/е з боку бізнесу, а також зростання споживання у сусідніх країнах – підвищення попиту там спричинило високі спотові ціни на західному кордоні України.

Як зазначається, на початку серпня ціни на кордоні були привабливими для імпорту електроенергії, тому він продовжувався у значних обсягах. Натомість з другого тижня місяця цей показник знизився, оскільки впав попит з боку бізнесу, споживання якого не було обмежено.

З 19 серпня НЕК «Укренерго» поновила графіки погодинних відключень е/е через прихід нової хвилі спеки в країну і зростання споживання. До цього для населення і промисловості їх не застосовували з 30 липня. Винятком стало 8 серпня. Тоді з 17:00 до 22:00 вводили обмеження для промспоживачів і бізнесу через дефіцит потужності в енергосистемі та високий рівень споживання, спричинений підвищенням температури повітря на півдні та сході країни.

Графіки застосовувались із 19 до 23 серпня, коли достроково вийшов з планового ремонту ще один атомний блок. Після цього необхідність в імпортній електроенергії суттєво впала. Проте у цей час сильна спека дісталася сусідніх європейських країн, і спричинила значне зростання цін на е/е у цих державах. Вони були значно вищими за поточні прайс-кепи на українському ринку, тож промисловим споживачам було невигідно імпортувати дорогу електроенергію з з-за кордону.

Наприкінці серпня обсяги імпорту електроенергії зросли. 26 серпня росіяни здійснили чергову ракетно-дронову атаку на українську енергетичну інфраструктуру, яку в «Укренерго» оцінили як наймасованішу. Це повернуло суттєві відключення в усіх регіонах країни.

Водночас Україна веде діалог із європейськими партнерами щодо розширення можливостей імпорту електроенергії з 1,7 до 2,2 ГВт, повідомив прем’єр-міністр Денис Шмигаль, За словами очільника уряду, поряд із відновленням пошкоджених в результаті російських атак об’єктів, які підлягають відбудові, розбудовується децентралізована генерація. Зокрема, великий бізнес може скористатися кредитами під 14-16% річних під заставу придбаного енергобладнання.

Заповненість газосховищ

ЄК 21 серпня оголосила: блок досяг мети заповнити газосховища на 90% від потужності більш ніж за 2 місяці до крайнього терміну (1 листопада). Як зазначається, це досягнення є аналогічним минулорічному – тоді цільового показника було досягнуто 18 серпня.

«Зберігання газу є ключовим фактором безпеки енергопостачання в Європі, оскільки воно може покривати до однієї третини потреб ЄС у газі взимку. Опубліковані сьогодні цифри показують , що рівень сховищ газу досяг 1 025 ТВт·год або 90,02% від потужності сховищ (еквівалент трохи менше 92 млрд куб. м природного газу) 19 серпня», – йдеться у повідомленні.

Протягом серпня розрахункові ф’ючерси у хабі TTF на місяць вперед кілька разів перевищували €40/МВт·год. Нідерландська фінансова група ING пояснює силу ринку збільшенням спекулятивної активності через зростаючі ризики пропозиції, а не фундаментальні показники.

Щодо ризиків пропозиції, то серед них зберігаються занепокоєння щодо можливого переривання потоків російського газу через бойові дії в Курській області, хоча поки вони залишаються безперебійними. Окрім того, наприкінці 2024 року мають припинитися постачання тробопровідного газу із РФ через Україну. Українська сторона чітко підтвердила відсутність наміру продовжувати транзитну угоду з Росією, і разом із ЄС розглядає альтернативи, включаючи теоретичний газовий своп з Азербайджаном.

Аналітики ING вважають, що непродовження транзитної угоди не має значно вплинути на ціни, оскільки позиція України була відома заздалегідь. Проте усе ж існує потенціал для різкої реакції ринку, зокрема, за умови холодної зими 2024/2025 року. Окрім того, на ринок тисне триваюче техобслуговування на об’єктах в Норвегії, попри те, що воно є плановим. Занепокоєння викликає можливість продовження строків робіт.

Фінансова група переглянула свій прогноз ціни на TTF на четвертий квартал – очікується, що вона в середньому становитиме €37/МВт·год.

Можливість суворої зими розглядають як проблему й аналітики шведської SEB AB Б’ярн Шілдроп і Оле Родаль Хвалбай – на їхню думку, за такого сценарію ціни можуть піднятися до €55/МВт·год або вище. М’яка погода у цю пору року утримає їх на поточному рівні.

«Гравці на енергетичному ринку звертають увагу на спекуляції на ринку газу, відзначаючи рекордно високі довгі позиції фінансових посередників разом з низьким обсягом довгих позицій реального сектора. Іншими словами різні учасники дивляться на ринок по-різному. Це може свідчити про ймовірний розворот ринку, ослаблення перекупленості та скорочення цін у вересні-жовтні, коли сховища повністю заповняться і попит на газ може знизитися», – зазначає головний аналітик GMK Center Андрій Тарасенко.

Станом на 1 вересня 2024 року, за даними AGSI, європейські газосховища були заповнені на 92,4%. Цього літа, пише FT, європейські трейдери використовують лише частину великих українських сховищ після російських атак на них в останні місяці. Хоча резервуари розташовані глибоко під землею, що захищає їх від ударів, пошкодження наземних об’єктів трейдери розглядають як суттєвий ризик. Торік напередодні зимових місяців європейські підприємства зберігали в Україні понад 2 млрд куб. м, оскільки пропонувалися такі стимули, як низькі тарифи на зберігання.

-

02 Липня 2026

18 Березня 2026

29 Січня 2026

20 Січня 2026