Дізнатись більше

Дізнатись більше

Статті Глобальний ринок протекціонізм 1366 27 Квітня 2022

Світова металургія є лідером з протекціонізму серед галузей

Військова агресія РФ проти України дуже вплинула на світову економіку, проте не змінила підходи розвинутих країн до захисту власних ринків. Як показує практика, саме в надмірній захищеності ринків криється їхня вразливість.

Процес світової глобалізації торгівлі супроводжувався глобальним економічним зростанням. Проте він мав низку негативних наслідків, що призвели до деглобалізації торгівлі товарами. Деглобалізація торгівлі передбачає вибудовування бар’єрів зниження обсягів імпорту, тобто посилення протекціонізму.

Причини наростання протекціонізму:

- деіндустріалізація в розвинених країнах;

- неготовність СОТ виконувати роль арбітра;

- низька мобільність населення;

- зростання популярності правих сил;

- відмінності в підходах до регулювання.

При цьому металургія охоплена заходами протекціонізму набагато сильніше за всі інші галузі, оскільки має високу соціальну значущість і розвинена по всьому світу. Щойно ситуація на ринках погіршується – ми спостерігаємо протидію експорту. Особливу активність у цьому напрямі виявляють розвинені країни. Наприклад, США чи ЄС, які є прикладом побудови ринкових інституцій.

Важлива особливість останніх років – розвиток торговельних бар’єрів під приводом необхідності досягнення кліматичних цілей. Наприклад, Carbon Border Adjustment Mechanism (CBAM) або обмеження експорту брухту.

«Сталевий» самозахист

Протекціонізм у світовій економіці продовжує наростати. 2020 року зафіксовано 4569 державних втручань у порівнянні з 2-3 тис. щорку протягом останніх 10 років. Металургія у світі посідає перше місце за кількістю втручань. Протягом 2009-2021 рр. у галузі було запроваджено 1817 протекціоністських заходів. Вони спрямовані на обмеження імпорту та підтримку місцевих виробників сталі.

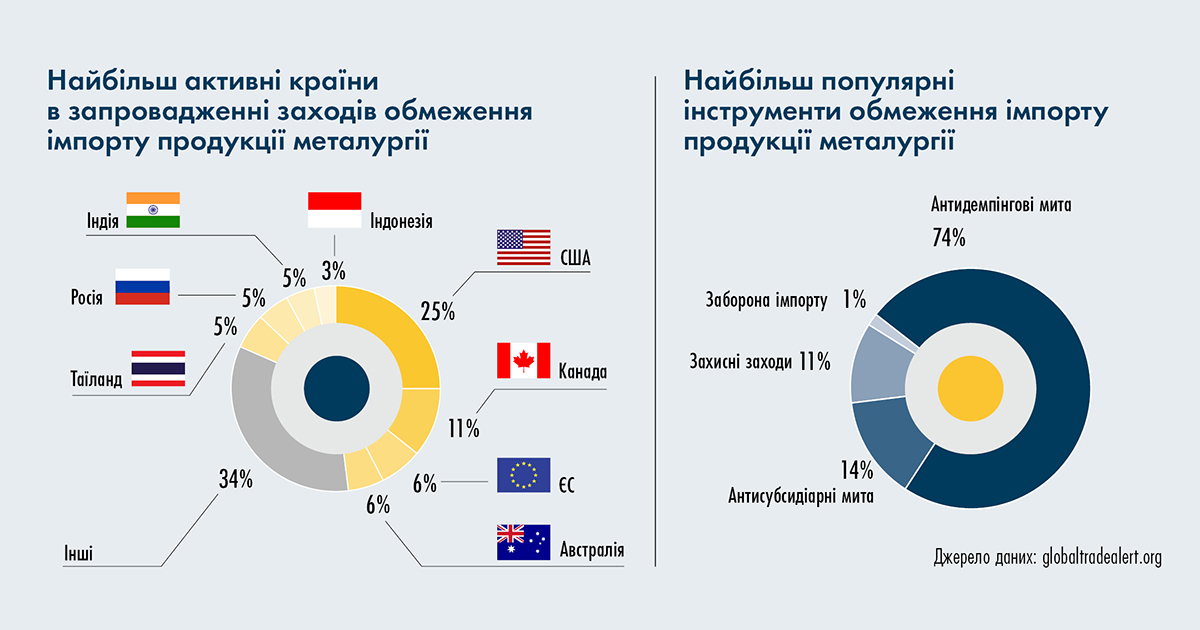

Обмеження імпорту – лише один з інструментів політики протекціонізму. Тільки кожний третій захід втручання держави в економіку спрямований на обмеження імпорту – загалом 402 заходи. Інші заходи належать до підтримки місцевих виробників. Наприклад, активно застосовуються локалізація державних закупівель, гранти та державні кредити, податкові пільги, на які сумарно припадає два з трьох державних заходів, або 1415 за 2009-2021 рр. Пік із запровадження різних заходів підтримки металургів був у 2019-2020 рр., коли вжили третину від усіх заходів за останні 12 років. Особливо активними були Китай (54% від усіх заходів) та США (36%).

Динаміка запровадження заходів обмеження торгівлі чітко корелює зі станом ринку. Коли ціни на низькому рівні, ми бачимо вибудовування торговельних бар’єрів. Пік припав на 2016 рік, коли ціни сягали локальних мінімумів.

2021 року сприятлива кон’юнктура на ринку сприяла меншій кількості нових торговельних обмежень. Проте очікуваного послаблення бар’єрів для імпорту не відбулося, попри дефіцит пропозиції в деяких регіонах. Це пов’язано з тим, що фактори розвитку протекціонізму мають довгостроковий характер. Відповідно, коли кон’юнктура ринку погіршиться, ми знову побачимо сплеск торговельних обмежень.

Навіть незважаючи на дефіцит пропозиції в окремих сегментах, ринок ЄС все одно залишається закритим. На початку 2022 року асоціація EUROFER вимагала від Єврокомісії перегляду квот. Асоціація наполягала, щоб поточний рівень лібералізації квот у розмірі 3% переглянули та знизили до 1%. Також пропонувалося скасувати режим доступу до залишкових квот без обмежень за деякими продуктами.

За дев’ять місяців 2021 року через сприятливі умови на ринку запровадили лише 13 нових заходів без урахування поточних розслідувань. Наприклад, високі ціни 2021 сприяли тому, що країни Перської затоки відмовилися від запровадження захисних заходів. При цьому зробили це, незважаючи на висновки захисного розслідування про збитки, яких імпорт завдав місцевим виробникам сталі. Частка металургії економіки країн Затоки є невеликою. Тому політика країн регіону враховує більшою мірою інтереси споживачів сталі (нафтової та будівельної галузей), ніж її виробників.

Однак очікуваного послаблення запроваджених раніше заходів за добрим станом ринку не сталося. Наприклад, дія системи захисних тарифних квот у ЄС була продовжена ще на три роки, попри дефіцит пропозиції в деяких сегментах. Винятком є лише дострокове скасування захисних митних тарифів на імпорт арматури та квадратної заготовки в Єгипті під дією високих цін на енергоносії восени 2021 року. Тобто рішення про скасування зумовлене більшою мірою випадковим фактором. Однак уже обговорюються нові захисні заходи замість старих – система тарифних квот.

Таким чином, циклічність ринку впливає на кількість запроваджуваних заходів, але не на їх послаблення. Також слід зазначити, що політика обмежень імпорту металопродукції є довготривалою. Тому у разі погіршення ситуації на ринках металопродукції, імовірно, країни посилюватимуть торговельні бар’єри.

Антидемпінгові заходи

Для обмеження імпорту найчастіше використовується інструмент антидемпінгових митних тарифів, на які припадає 74% усіх запроваджених заходів. Антидемпінгові заходи популярні з кількох причин:

- строк їх дії не обмежений, може продовжуватися, на відміну від захисних заходів, для яких у рамках регламенту СОТ передбачено строк на три роки;

- антидемпінгові розслідування не вимагають наявності певних умов;

- антидемпінгові розслідування легко виправдати – вони необхідні для відновлення справедливих умов торгівлі;

- факт демпінгу простіше обґрунтувати, ніж факт субсидування;

- антидемпінгові розслідування найчастіше використовуються як інструмент тиску на експортерів, оскільки лише 66% розслідувань протягом останніх десяти років завершувалися запровадженням антидемпінгових заходів.

Найбільше антидемпінгових заходів запровадили у 2016-2017 рр. Це означає, що на 2021-2022 рр. припадає пік проведення адміністративних переглядів заходів, запроваджених строком на п’ять років. З огляду на довгостроковий характер торговельної політики, імовірність скасування чи послаблення антидемпінгових заходів за результатами перегляду є невисокою.

Наприклад, у США до сьогодні діють антидемпінгові заходи, запроваджені 1984 року. США традиційно посідає перше місце у світі за кількістю заходів захисту свого ринку від імпорту. На США припадає кожен четвертий запроваджений захід. Також активна в обмеженні імпорту Канада, оскільки багато в чому через двосторонні угоди зі США торговельні політики країн є близькими.

Євросоюз є одним із найактивніших у питанні обмежень імпорту, посідаючи третє місце після США та Канади. ЄС у 2021 році започаткував тенденцію запровадження заходів обмеження імпорту, що ґрунтуються на екологічних факторах. Ідеться, зокрема, про CBAM, який має зрівняти платежі європейських компаній за викиди вуглецю з платежами виробників імпортної продукції. Рішення про запровадження цього інструменту прийнято, що дало підстави для початку діалогу про запровадження аналогічних заходів у США та ЄАЕС. Тобто запровадження нових екологічних торговельних бар’єрів стало тенденцією 2021 року.

На стику екологічних цілей та експортних обмежень з’явилася нова тенденція – обмеження експорту брухту чорних металів. Брухт є важливою сировиною для зниження викидів парникових газів у металургії. У 2020-2021 рр. у світі запровадили 8 заходів, які впливають на експорт брухту. Також запроваджено низку заходів, спрямованих на стимулювання імпорту брухту.

Наслідки

Ми бачимо, що фактори, які зумовили надмірну активність країн у сфері захисту власних ринків, мають довгостроковий характер і найближчим часом нікуди не подінуться. Але саме захищеність ринків розвинених країн стала фактором їхньої вразливості до розриву виробничих ланцюжків.

Зниження поставок з України та Росії призвело до того, що виробники в різних країнах, яких так активно захищали уряди, не змогли закрити діру, що утворилася в пропозиції. Виявилось, що вільних потужностей немає. Особливо це відчувається на ринку г/к плоского прокату в ЄС. Європейський ринок втратив постачання і рулонів, і слябів, які є сировиною для перших. Україна та Росія забезпечували 84% ринку слябів у ЄС. Російські імпортні квоти перерозподілили між учасниками. Але перекрити падіння поставок з України інші країни не змогли. Результатом цього стало зростання цін. При цьому поставки плоского прокату з України буде суттєво знижено через втрату маріупольських заводів. Ми розраховуємо, що ця втрата є тимчасовою. Але проблему з дефіцитом плоского прокату європейцям треба вирішувати. Раніше цей сегмент активно захищався додатково завдяки антидемпінговим розслідуванням.

Аналогічна ситуація у США. Там чинником зростання цін стало падіння поставок чавуну, яке інші країни покрити не змогли. Але США, вочевидь, усвідомлювали проблему й ще у 2021 році поступово почали виправляти ситуацію шляхом укладання двосторонніх торговельних угод. За ними торговельні партнери виключалися з-під дії 25%-го імпортного мита на поставки сталі в обмін на встановлення квот. Ця політика триває й зараз. Нещодавно США уклали таку угоду з Великою Британією, а раніше – з Японією та ЄС. Тобто США є доволі гнучкими в своєму підході. Цим слід скористатися.

У нинішніх умовах продовження політики жорсткого протекціонізму негативно впливає на перспективи світової економіки, економічне зростання яких сповільнилося внаслідок війни на території України. Україна – частина європейських та світових ланцюжків та готова за багатьма позиціями замістити скорочення поставок із Росії, що вже відбувається під впливом санкцій. Однак для цього світовій спільноті потрібно вже зараз допомогти нашій країні у налагодженні нових логістичних маршрутів, а пізніше – у повоєнному відновленні економіки країни.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026