Узнать больше

Узнать больше

Статьи Глобальный рынок протекционизм 1712 27 апреля 2022

Мировая металлургия является лидером по протекционизму среди отраслей

Военная агрессия РФ против Украины сильно повлияла на мировую экономику, однако не изменила подходы развитых стран к защите собственных рынков. Как показывает практика, именно в чрезмерной защищенности рынков кроется их уязвимость.

Процесс мировой глобализации торговли сопровождался глобальным экономическим ростом. Однако он имел ряд негативных последствий, которые привели к деглобализации торговли товарами. Деглобализация торговли предполагает выстраивание барьеров для снижения объемов импорта, то есть усиление протекционизма.

Причины нарастания протекционизма:

- деиндустриализация в развитых странах;

- неготовность ВТО выполнять роль арбитра;

- низкая мобильность населения;

- рост популярности правых сил;

- различия в подходах к регулированию.

При этом металлургия охвачена мерами протекционизма гораздо сильнее всех прочих отраслей, так как она имеет высокую социальную значимость и развита по всему миру. Как только ситуация на рынках ухудшается – мы наблюдаем противодействие экспорту. Особую активность в данном направлении проявляют развитые страны. Например, США или ЕС, которые являются примером построения рыночных институтов.

Важная особенность последних лет – развитие торговых барьеров под предлогом необходимости достижения климатических целей. Например, Carbon Border Adjustment Mechanism (CBAM) или ограничение экспорта лома.

«Стальная» самозащита

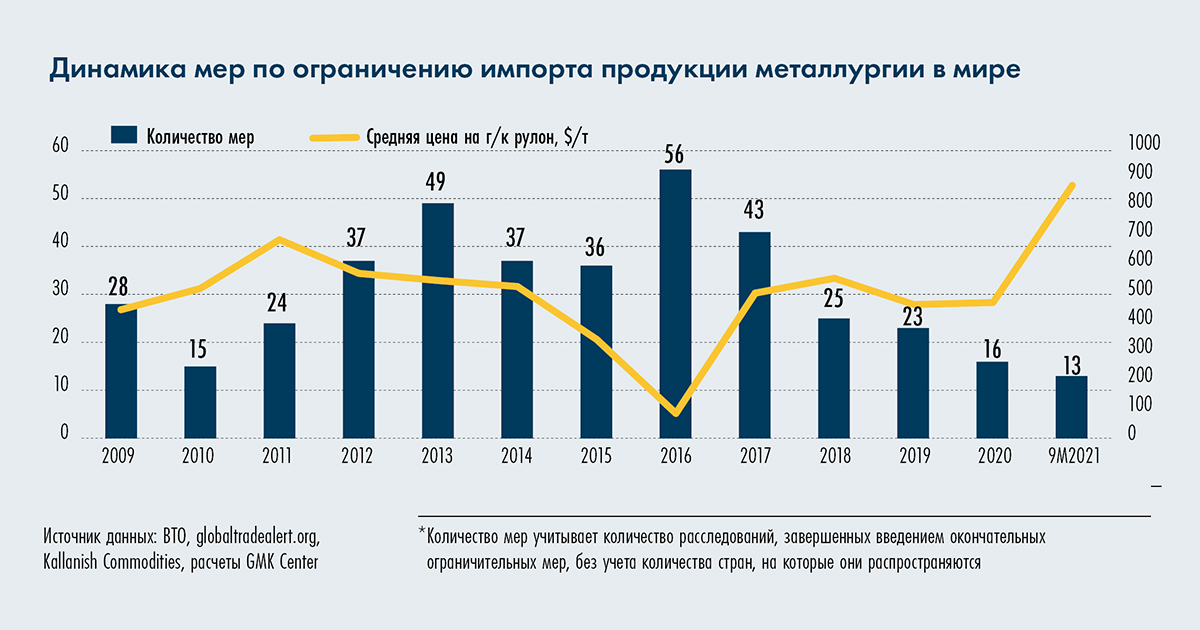

Протекционизм в мировой экономике продолжает нарастать. В 2020 году зафиксировано 4569 государственных вмешательств по сравнению с 2-3 тыс. ежегодно на протяжении последних 10 лет. Металлургия в мире занимает первое место по количеству вмешательств. В течение 2009-2021 гг. в отрасли было принято 1817 протекционистских мер. Они направлены на ограничение импорта и поддержку местных производителей стали.

Ограничение импорта – лишь один из инструментов политики протекционизма. Только каждая третья мера вмешательства государства в экономику направлена на ограничение импорта – всего 402 меры. Другие меры относятся к поддержке местных производителей. Например, активно применяются локализация государственных закупок, гранты и государственные кредиты, налоговые льготы, на которые суммарно приходится две из трех государственных мер, или 1415 за 2009-2021 гг. Пик по введению различных мер поддержки металлургов был в 2019-2020 гг., когда приняли третью часть от всех мер за последние 12 лет. Особенно активными были Китай (54% от всех мер) и США (36%).

Динамика введения мер ограничения торговли четко коррелирует с состоянием рынка. Когда цены находятся на низком уровне, мы видим выстраивание торговых барьеров. Пик пришелся на 2016 год, когда цены достигали локальных минимумов.

В 2021 году благоприятная конъюнктура на рынке способствовала меньшему количеству новых торговых ограничений. Однако ожидаемого ослабления барьеров для импорта не произошло, несмотря на дефицит предложения в некоторых регионах. Это обусловлено тем, что факторы развития протекционизма имеют долгосрочный характер. Соответственно, когда конъюнктура рынка стали ухудшится, мы вновь увидим всплеск торговых ограничений.

Даже несмотря на дефицит предложения в отдельных сегментах, рынок ЕС всё равно остается закрытым. В начале 2022 года ассоциация EUROFER потребовала от Еврокомиссии пересмотра квот. Ассоциация предложила, чтобы текущий уровень либерализации в размере 3% был пересмотрен и снижен до 1%. Также предлагалось отменить режим доступа к остаточным квотам без ограничений по некоторым продуктам.

За девять месяцев 2021 года ввиду благоприятных условий на рынке было введено только 13 новых мер, без учета проводимых расследований. Например, высокие цены 2021 года способствовали тому, что страны Персидского залива отказались от введения защитных мер. При этом сделали это, несмотря на выводы защитного расследования об ущербе, который импорт нанес местным производителям стали. Доля металлургии в экономике стран Залива невелика. Поэтому политика стран региона учитывает в большей мере интересы потребителей стали (нефтегазовой и строительной отраслей), чем ее производителей.

Однако ожидаемого ослабления введенных ранее мер за хорошим состоянием рынка не последовало. Например, действие системы защитных тарифных квот в ЕС было продлено еще на три года, несмотря на дефицит предложения в некоторых сегментах. Исключение составляет только досрочная отмена защитных пошлин на импорт арматуры и квадратной заготовки в Египте под действием высоких цен на энергоносители осенью 2021 года. То есть решение об отмене обусловлено в большей степени случайным фактором. Однако уже обсуждаются новые защитные меры вместо старых – система тарифных квот.

Таким образом, цикличность рынка влияет на количество вводимых мер, но не на их ослабление. Также следует отметить, что политика ограничений импорта металлопродукции является долговременной. Поэтому при ухудшении ситуации на рынках металлопродукции, вероятно, страны будут усиливать торговые барьеры.

Антидемпинговые меры

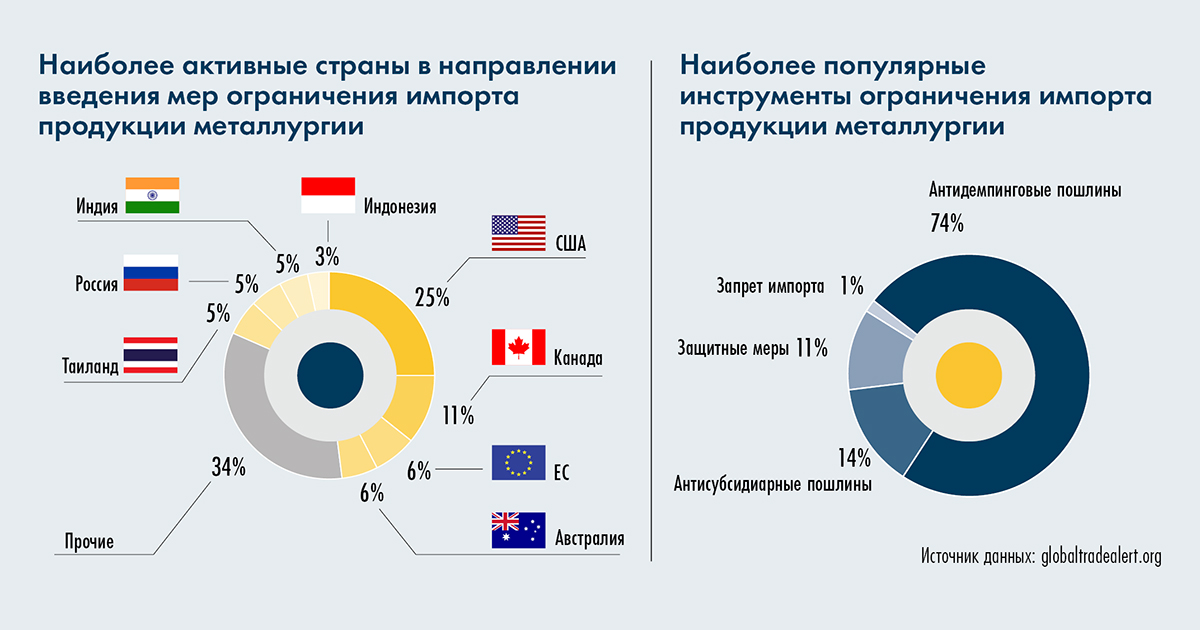

Для ограничения импорта наиболее часто используется инструмент антидемпинговых пошлин, на которые приходится 74% всех введенных мер. Антидемпинговые меры популярны по нескольким причинам:

- срок их действия не ограничен, может продлеваться, в отличие от защитных мер, для которых в рамках регламента ВТО предусмотрен срок в три года;

- антидемпинговые расследования не требуют наличия определенных условий;

- антидемпинговые расследования легче оправдать – они необходимы для восстановления справедливых условий торговли;

- факт демпинга проще обосновать, чем, например, факт субсидирования;

- антидемпинговые расследования зачастую используются как инструмент давления на экспортеров, так как только 66% расследований в последние десяти лет завершались введением антидемпинговых мер.

Больше всего антидемпинговых мер ввели в 2016-2017 гг. Это означает, что на 2021-2022 гг. приходится пик проведения административных пересмотров для мер, введенных сроком на пять лет. Учитывая долгосрочный характер торговой политики, вероятность отмены или ослабления антидемпинговых мер по результатам пересмотра невысока.

Например, в США до сегодняшнего дня действуют антидемпинговые меры, введенные в 1984 году. США традиционно занимает первое место в мире по количеству мер защиты своего рынка от импорта. На США приходится каждая четвертая введенная мера. Также активна в ограничении импорта Канада, так как во многом из-за двусторонних соглашений с США торговые политики стран близки.

Евросоюз является одним из самых активных в вопросе ограничений импорта, занимая третье место после США и Канады. ЕС в 2021 году задал тенденцию введения мер ограничения импорта, основанных на экологических факторах. Речь, в частности, о CBAM, который призван уравнять платежи европейских компаний за выбросы углерода с платежами производителей импортной продукции. Решение о введении данного инструмента принято, что дало почву для начала диалога о принятии аналогичных мер в США и ЕАЭС. То есть введение новых экологических торговых барьеров стало тенденцией 2021 года.

На стыке экологических целей и экспортных ограничений появилась новая тенденция – ограничение экспорта лома черных металлов. Лом является важным сырьем для снижения выбросов парниковых газов в металлургии. В 2020-2021 гг. в мире принято восемь мер, которые влияют на экспорт лома. Также принят ряд мер, направленных на стимулирование импорта лома.

Последствия

Мы видим, что факторы, которые обусловили чрезмерную активность стран в защите собственных рынков, носят долгосрочный характер и в ближайшее время никуда не денутся. Но именно защищенность рынков развитых стран стала фактором их уязвимости к разрыву производственных цепочек.

Снижение поставок из Украины и России привело к тому, что производители в разных странах, которых так активно защищали правительства, не смогли покрыть образовавшуюся дыру в предложении. Оказалось, что свободных мощностей нет. Особенно это ощущается на рынке г/к плоского проката в ЕС. Европейский рынок лишился поставок и рулонов, и слябов, которые являются сырьем для первых. Украина и Россия обеспечивали 84% рынка слябов в ЕС. Российские импортные квоты перераспределили между другими участниками. Но перекрыть падение поставок из Украины другие страны оказались не в состоянии. В результате – рост цен. При этом поставки плоского проката из Украины будут существенно снижены из-за потери мариупольских заводов. Мы рассчитываем, что эта потеря временная. Но проблему с дефицитом плоского проката европейцам нужно решать. Ранее этот сегмент активно защищался дополнительно за счет антидемпинговых расследований.

Аналогичная ситуация в США. Там фактором роста цен выступило падение поставок чугуна, которое другие страны покрыть не смогли. Но США, видимо, осознавали проблему и еще с 2021 году постепенно начали исправлять ситуацию путем заключения двусторонних торговых соглашений. По ним торговые партнеры исключались из-под действия 25%-й импортной пошлины на поставки стали в обмен на установление квот. Эта политика продолжается и сейчас. Не так давно США заключили такое соглашение с Великобританией, а ранее– с Японией и ЕС. То есть США достаточно гибки в своем подходе. Этим следует пользоваться.

В текущих условиях продолжение политики жесткого протекционизма негативно влияет на перспективы мировой экономики, чей экономический рост замедлился вследствие войны на территории Украины. Украина – часть европейских и мировых цепочек и готова по многим позициям заместить сокращение поставок из России, что уже происходит под влиянием санкций. Однако для этого мировому сообществу нужно уже сейчас помочь нашей стране в налаживании новых логистических маршрутов, а позднее – в послевоенном восстановлении экономики страны.

-

02 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026