Дізнатись більше

Дізнатись більше

Статті Екологія Велика Британія 640 19 Серпня 2025

Непродумана держполітика створила перешкоди для «зеленого» переходу

Економіка Великої Британії впевнено рухається до нульових викидів СО2. На цьому тлі її металургія виглядає явним аутсайдером. Однак це не вина місцевих сталеливарних компаній. Правила гри диктує держава. Ось чому британський кейс виглядає як приклад від зворотного: як НЕ треба проводити декарбонізацію сталевої галузі.

Проблемний перехід

Минулий рік у британській енергетиці став історичним. Наприкінці вересня закрилася електростанція Ratcliffe-on-Soar у Ноттінгемі – остання ТЕС у країні, що працювала на вугіллі. Вітер уперше став найбільшим джерелом виробництва електроенергії (е/е), його частка в енергобалансі зросла на 2% порівняно з попереднім роком.

Це означає, що металургійні компанії можуть істотно зменшити парникові викиди за рахунок поновлюваних джерел енергії (ВДЕ). Проте, до останнього часу найбільші метпідприємства були присутні в 10 найбільших емітентів СО2 Великої Британії. Комбінат Port Talbot, що належить індійській Tata Steel, на 4 місці – 6,2 млн т у 2023 р., комбінат Scunthorpe компанії British Steel – на 8 місці з 3,3 млн т. Викиди всієї британської металургії у 2023 р. становили 9,862 млн т.

Чому так? Тому що перехід з BF-BOF на EAF scrap based виявився занадто болючим для власників Port Talbot і Scunthorpe. Вартість будівництва EAF у Порт Талботі – £1,25 млрд, у Сканторпі – перевищує £2 млрд. При цьому інвестиційні можливості самих виробників обмежені вузькою маржинальністю. Яка, своєю чергою, є наслідком слабкої захищеності внутрішнього ринку від дешевого сталевого імпорту.

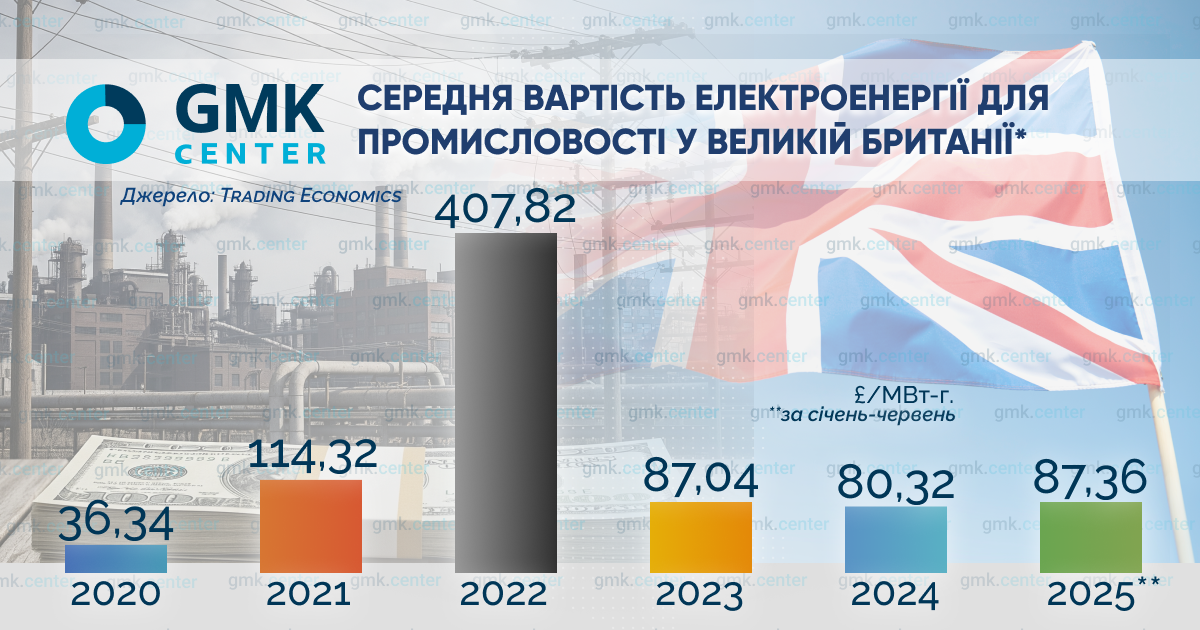

Сюди ж треба додати високу вартість е/е. Так, зараз ситуація виглядає трохи кращою, ніж кілька років тому.

Проте навіть зараз “зелена” енергія у Великій Британії на 60% дорожча, ніж у європейських країнах, за даними UK Metals Council. Тобто у власників Port Talbot і Scunthorpe є чітке розуміння, що їхні інвестиції в EAF-перехід, найімовірніше, не окупляться. Але й продовжувати експлуатацію BF-BOF також збитково через високу вартість дозволів на викиди СО2. Патова ситуація, що вимагає державного втручання. І держава втрутилася.

Уряд погодився виділити £500 млн на будівництво EAF у Порт Талботі. Плюс £80 млн на програму компенсацій, оскільки проєкт спричинить скорочення 3 тис. робочих місць. З 1 жовтня 2024 р. доменне виробництво на комбінаті припинилося, запуск EAF заплановано на 2027 р. Складніше вийшло в Сканторпі.

Тут уряд також пропонував власнику, китайській Jingye Group, £500 млн для EAF-переходу. Але компанія відмовилася, оскільки пайова участь держави була б меншою, ніж у випадку з Port Talbot: 25% проти 40%.

У підсумку British Steel 12 квітня цього року перейшла в тимчасове державне управління. Тоді ж держсекретар з питань бізнесу і торгівлі Джонатан Рейнольдс повідомив, що влада готова самостійно профінансувати створення електросталеплавильного виробництва в Сканторпі. За його словами, з цією метою у Фонді національного добробуту зарезервовано £2,5 млрд.

З погляду розумного використання держфінансів це дивне рішення для декарбонізації: взяти на себе всі витрати в сумі £2 млрд замість того, щоб поділити їх навпіл із китайцями. Яким, можливо, ще й доведеться виплатити штраф після міжнародного арбітражу. Оскільки Jingye Group на початку червня найняла юркомпанію Linklaters для роботи над поверненням грошей, витрачених на British Steel.

І ще треба пам’ятати, що взявши на себе відповідальність за British Steel, уряд “повісив” на британський бюджет проблему майбутніх дотацій її виробництва. Оскільки проблема дорожнечі “зеленої” електроенергії для EAF нікуди не поділася.

Але, хай там як, можна констатувати: нинішнього року викиди СО2 у британській металургії знизяться майже на 70% за рахунок закриття доменних печей компанії Tata Steel UK. І якщо будівництво EAF у Порт Талботі та Сканторпі пройде за графіком, уже за 2-3 роки Велика Британія повністю припинить експорт сталевого брухту. Ще у 2024 р. він становив 7,6 млн т.

Для українських чиновників це хороший привід замислитися: як забезпечити декарбонізацію сталевої галузі України в умовах, коли внутрішній брухтовий ресурс уже зараз на межі дефіциту. А доступність імпортного дедалі більше звужується.

Але повернемося до британської металургії. Із середини 2000-х рр. виплавка сталі в Сполученому Королівстві впала в 2 рази. З одного боку, викиди СО2 також скоротилися більш ніж у 3 рази. З іншого – це свідчить про системні проблеми галузі, не пов’язані із “зеленою” трансформацією. Деіндустріалізація – це не шлях до сталого розвитку.

Національний внесок Великої Британії (NDC) передбачає вихід на нульові викиди СО2 до 2050 р. і їх скорочення на 81% (порівняно з 1990 р.) до 2035 р. Аналогічні завдання стоять перед сталеливарними компаніями.

Tata Steel UK і British Steel стверджують, що після EAF-переходу їхні викиди будуть на рівні 0,85 т на 1 т сталі. З огляду на те що при BF-BOF виробництві вони становили 2,4-2,6 т – можна сказати, що зниження вийде приблизно на 70%. Але це вже до 2030 р., якщо реалізація проєктів не затягнеться. Для подальшого скорочення, очевидно, знадобиться впровадження CCUS.

Решта британських виробників сталі вже зараз використовують EAF і їхні питомі викиди перебувають на дуже низькому рівні. Наприклад, у GFG Liberty Steel Rotherham з потужністю 1,98 млн т сталі на рік – 0,4 т, за даними компанії. У 7 Steel UK Cardiff (раніше – Celsa Steel UK) з потужністю 1,2 млн т – 0,417 т, також за даними компанії. Тобто їм до 2035 р. нема про що турбуватися. А далі – все той же CCUS, повний перехід на ВДЕ і H2-DRI.

Але поки що такі конкретні плани у виробників відсутні. І деяким з них зараз явно не до цього. Так, заводи Liberty Steel у Ротеремі та Мотервелле ось уже рік як перебувають у режимі простою. Причина – боргова криза компанії Санджіва Гупти. І, як наслідок, брак обігових коштів для операційної діяльності.

Tata Steel UK у своїй дорожній карті вказує, що готова розглянути будівництво заводу з випуску 2 млн т DRI на рік – за умови фінансової підтримки та сприятливих умов для бізнесу. Як такі вказуються доступ до конкурентоспроможного природного газу, а потім і до “зеленого” водню, чого наразі немає.

Дійсно, у Великій Британії наразі немає жодного пілотного проєкту H2-DRI, ні на стадії розробки, ні реалізації. Для порівняння: в ЄС таких проєктів 23, за даними британського уряду. Як причину, через яку компанії не хочуть інвестувати в цей напрямок, вказують високу вартість е/е в Сполученому Королівстві.

У разі повного переходу наявних сталеливарних підприємств на водневі технології для покриття їхніх потреб у Н2 необхідні потужності на 1 ГВт. Воднева стратегія Великої Британії передбачає створення 1 ГВт до 2025 р. і 5 ГВт до 2030 р. Зараз такі відсутні, тобто з I етапом британці не впоралися. І поки що немає передумов надолужити згаяне протягом наступних 5 років.

Цікавий проєкт є у British Petroleum з будівництва заводу HyGreen Teesside потужністю 500 МВт. Цього показника планувалося досягти до 2030 р., а цього року мав запрацювати перший модуль на 80 МВт.

Продукцію з цього підприємства міг би отримувати майбутній електросталеплавильний завод British Steel у Лакенбі, в промисловому районі Тіссайд. Але… поки що це підприємство є тільки в презентаційних матеріалах British Steel. Та й British Petroleum у березні цього року офіційно оголосила про “замороження” HyGreen Teesside на невизначений термін.

Аналогічно з CCUS. Попередні уряди двічі намагалися запустити CCUS у Великій Британії. Але ці програми були скасовані в 2011 і 2016 рр. Поточний підхід, запущений у 2018 році, спрямований на створення 4 кластерів CCUS. Річ у тім, що це занадто масштабні та дорогі проєкти для однієї компанії. Тому для транспортування і зберігання пропонується об’єднати низку промислових підприємств з різних галузей.

Влада ставила за мету вловлювати і зберігати 20-30 млн т вуглецю на рік до 2030 р. У грудні 2024 р. Міністерство енергетики та чистого нуля дійшло висновку, що мета недосяжна. Воно ще не встановило переглянуті цілі. Проте, тоді ж, у грудні 2024 р., Міненерго оголосило про підписання контрактів із двома першими проєктами в кластері East Coast, що включає Тіссайд і Хамберсайд.

Очікується, вони почнуть функціонувати у 2028 р. Але зараз не можна стверджувати, що так і буде, з урахуванням попереднього негативного досвіду. Навіть попри фінансову підтримку в розмірі £21,7 млрд протягом 25 років, задекларовану в березні 2023 р. британським Казначейством.

Надія на СВАМ

Єдине, в чому можна не сумніватися – що заявлений EAF-перехід у британській металургії все-таки відбудеться приблизно в заявлені терміни. Як зазначалося, можливості для її забезпечення чистою е/е є вже зараз. Залишається розв’язати проблему цінової доступності. Тому що ніякої декарбонізації не буде без дешевої та доступної е/е. Забезпечити яку можуть тільки великі потужності. Власне, це стосується не тільки Великої Британії, а й інших країн. Включаючи Україну.

Ось чому британський уряд має на меті подальше розширення інфраструктури ВДЕ. Національний План дій «Чиста енергія 2030» передбачає значне зростання встановленої потужності ВДЕ протягом наступних 5 років. Збільшення пропозиції “зеленої” енергії має знизити її вартість, відповідно до ринкових законів.

Програма розвитку “зеленої” енергетики Великої Британії передбачає збільшення потужностей до 2030 р.:

- Наземної вітроенергетики до 29 ГВт порівняно з 15,7 ГВт у 2024 р.;

- Сонячної енергетики до 45 ГВт порівняно з 18 ГВт у 2024 р.;

- Морської вітроенергетики до 43 ГВт порівняно з 14,7 ГВт у 2024 р.;

По-друге, запровадження CBAM UK, заплановане на січень 2027 р., істотно обмежить доступ імпортної сталі на британський ринок. Попередні розрахунки British Steel показують, що в такому разі за рахунок Scope 3 навіть екологічно чиста сталь із Затоки не витримає конкуренції з місцевою.

У такому разі британські виробники зможуть збільшити маржинальність продажів та їхні обсяги. Що, своєю чергою, дасть можливість безболісно купувати “зелену” е/е для виробничих потреб. А зростання цін на сталеву продукцію дасть змогу перекласти ці витрати на кінцевих споживачів.

-

ПоглядиЕкологіяметалоспоживання

13 Липня 2026

10 Листопада 2025

16 Жовтня 2025

14 Жовтня 2025