Дізнатись більше

Дізнатись більше

Статті Глобальний ринок Польща 813 11 Серпня 2025

Структурні проблеми, високі енергетичні витрати, зрушення у світових торгівельних потоках ведуть до переформатування місцевого металургійного сектору

Польща тривалий час була визнаним промисловим хабом Центральної Європи, а виробництво сталі – одним із фундаментальних секторів її економіки. Протягом десятиліть країна мала потужну металургію, що підтримувалася завдяки потужностям металургійних заводів та кваліфікованій робочій силі. Польська сталь була не лише символом національної промислової могутності, але й важливим компонентом регіональних ланцюгів поставок.

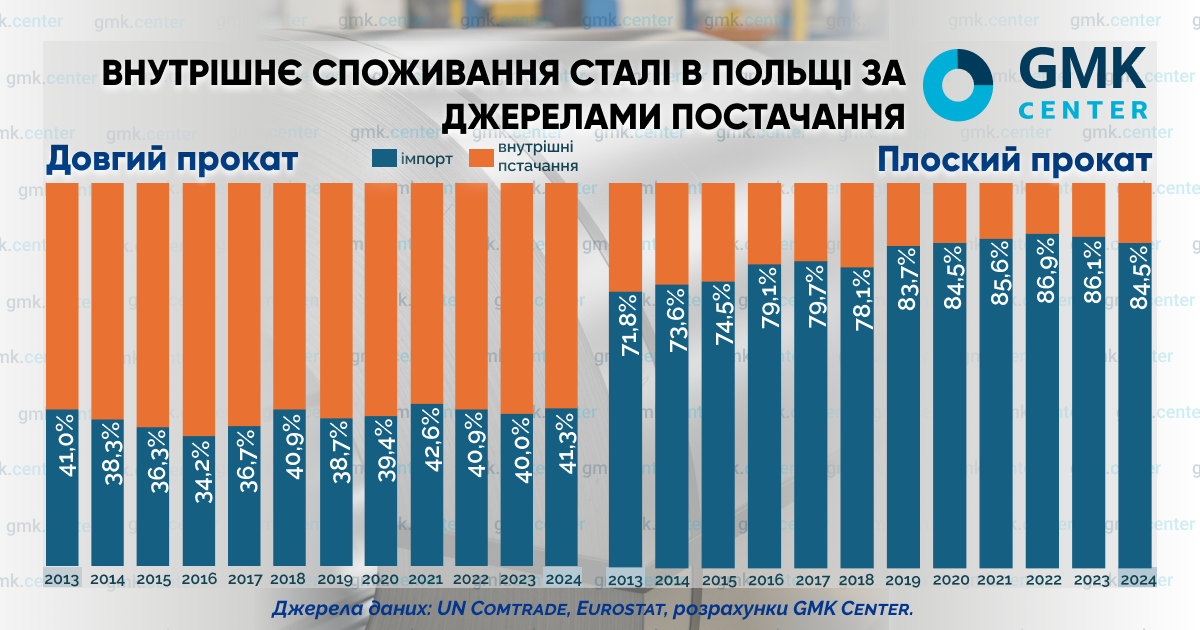

Однак протягом останнього десятиліття Польща скоротила виробництво сталі на 22,8% – це більше падіння ніж те, що зафіксоване у ЄС у цілому (-16,6%). У результаті все більша частка внутрішнього попиту на сталь задовольняється за рахунок імпорту. У 2024 р. імпорт складав 84,5% споживання плоского прокату і 41,3% – довгого прокату.

Стабільно висока частка імпорту, особливо в сегменті плоского прокату, вказує на структурну кризу в польській металургійній промисловості. В результаті країна переживає глибокий перехід від країни-виробника сталі до країни-споживача, яка дедалі більше залежить від іноземних постачальників. Щоб зрозуміти драйвери цієї трансформації, важливо дослідити ширші фактори, що формують ландшафт польської та європейської металургійної галузі.

ArcelorMittal Poland

Фактично, Польща стала жертвою корпоративної оптимізації всередині ArcelorMittal, внаслідок якої виробництво сталі перемістилося до інших країн. ArcelorMittal Poland, найбільший виробник сталі в країні, зараз виробляє понад половину сталі у країні. Компанія має виробничі потужності в Домброва-Гурнича, Кракові, Сосновці, Свєнтохловіце, Хожуві та Здзешовіце. ArcelorMittal придбала ці заводи під час процесу приватизації. Перші роки володіння компанією збіглися з бумом на світовому ринку сталі (2004-2007), що забезпечило високі виробничі та фінансові показники. Однак пізніше умови погіршилися. У 2018-2024 рр. ArcelorMittal Poland скоротив виробництво сталі на 28,3%.

Замість розвитку місцевого виробництва, ArcelorMittal зупиняє роботу польських потужностей. Зокрема, у 2020 р. ArcelorMittal закрила доменне і конвертерне виробництво на заводі в Кракові, залишивши Домброва-Гурничу єдиним власним підприємством повного циклу. У липні 2024 р. група ArcelorMittal остаточно закрила коксову батарею в Кракові, а потім у грудні 2024 р. зупинила коксову батарею № 6 на заводі в Здзешовицях.

Компанія традиційно називає основними причинами скорочення виробництва та зупинки потужностей погані ринкові умови, недостатній захист від імпорту та високі вуглецеві витрати. Водночас майже 37% імпорту плоского прокату до Польщі походить з Німеччини, Франції та Бельгії – країн, де ArcelorMittal має заводи, що спеціалізуються на плоскому прокаті. Це свідчить про те, що ArcelorMittal може постачати на польський ринок продукцію зі своїх інших європейських підприємств. У такому разі кожне закриття виробничих потужностей у Польщі відкриває шлях для збільшення такого імпорту.

Російський вплив

З моменту запровадження санкцій Росія стала основною дестабілізуючою силою на європейському ринку сталі, і наразі її дії продовжують тиснути на ціни. У 2021 р. Росія була найбільшим постачальником імпортного непокритого плоского прокату до Польщі, займаючи 20% від загального обсягу імпорту. Заборона на російський прокат, запроваджена у 2022 р., потенційно могла б підтримати внутрішнє виробництво, але цього не сталося. ЄС залишив можливості для подальшого імпорту російських напівфабрикатів, зокрема слябів.

Хоча 8-й пакет санкцій, прийнятий у жовтні 2022 р., передбачав повне припинення імпорту російських слябів до 1 жовтня 2024 р., 12-й пакет, прийнятий у жовтні 2023 р., продовжив цей термін. Згідно з переглянутими правилами, імпорт російських слябів дозволено до кінця вересня 2028 р. у межах встановлених квот. На період з 1 жовтня 2024 р. по 30 вересня 2025 р. квота встановлена на рівні 3,2 млн т. На наступний 12-місячний період вона буде скорочена до 3,0 млн т.

У 2024 році ЄС імпортував з Росії 3,1 млн т слябів, за 5 місяців 2025 року – 1,5 млн т. Основними імпортерами російських слябів є Бельгія (1,3 млн т у 2024 р.), Італія (0,7 млн т), Чехія (0,5 млн т), Данія (0,5 млн т).

Продовження цих поставок лобіювали європейські перекатні заводи, бізнес-моделі яких базуються на російських слябах. Російські постачальники можуть пропонувати так звані «репутаційні знижки», тому їх офіційні цінові пропозиції зазвичай на $20-30/т нижчі, ніж інші пропозиції. Однак фактична різниця в цінах може бути ще більшою. Імпорт російських слябів надає покупцям цінову перевагу. Маючи труднощі зі збутом готової продукції, вони можуть ще більше знижувати ціни, ще більше погіршуючи фінансове становище виробників сталі по всій Європі, і Польща не є винятком.

Після зупинки сталеплавильних потужностей завод у Кракові працював на слябах, що постачаються з Домброва-Гурничі. Однак така бізнес-модель, очевидно, програє як європейським металургійним комбінатам, так і перекатним заводам, що працюють на російських слябах. Загалом, імпорт слябів з Росії підриває конкурентоспроможність європейських виробників сталі, завдаючи шкоди місцевому виробництву.

Фактор Індонезії

Поточні виклики, з якими стикається польський ринок сталі, не пов’язані з різким зростанням обсягів імпорту. Згідно з даними UN Comtrade, протягом 5 місяців 2025 р. імпорт плоского прокату зріс лише на 1,0% у річному обчисленні, тоді як імпорт довгого прокату знизився на 0,9%. Іншими словами, рівень імпорту залишився загалом стабільним.

Справжньою проблемою є дешевий азійський імпорт, який змушує інших постачальників також знижувати свої ціни, щоб залишатися конкурентоспроможними. У цьому контексті Індонезія стала найбільшою проблемою для європейського ринку. Як країна, що розвивається, Індонезія звільнена від захисних заходів ЄС щодо сталі. Це дозволяє індонезійським виробникам експортувати сталеву продукцію до ЄС без обмежень.

Індонезійські постачальники прийняли досить агресивну цінову стратегію: їхні пропозиції щодо г/к рулонів на €20-25 /т нижчі за турецькі пропозиції та на €25-30/т нижчі за індійські. Як результат, Індонезія є найконкурентнішим джерелом г/к рулонів для європейських споживачів. Різке зниження цін на цю продукцію протягом травня-червня 2025 р. було значною мірою зумовлене діями саме індонезійських постачальників.

Хоча імпорт г/к рулонів з Індонезії до Польщі зріс лише на 3,2% у річному обчисленні за 5 місяців 2025 р., загальний обсяг поставок таких поставок до ЄС зріс більш ніж удвічі. Цей дешевий імпорт чинить тиск на європейський ринок г/к рулонів, підриваючи ціноутворення, зменшуючи маржу місцевих виробників та обмежуючи їхню здатність збільшувати виробництво. Польські виробники сталі також відчувають ці наслідки, оскільки не можуть бути ізольованими від європейських ринкових умов.

«Зелена» політика

Польща також стикається з одними з найвищих цін на електроенергію в ЄС, що призводить до стагнації місцевої металургійної промисловості. В результаті внутрішнє виробництво все більше заміщується імпортом з інших країн-членів ЄС. Згідно з даними за 5 місяців 2025 р., поставки з інших країн ЄС становили 77% імпорту довгого прокату до Польщі та 75% імпорту плоского прокату.

У 2024 р. середня ціна на ринку на добу наперед у Польщі становила €96/МВт·год, а станом на початок серпня 2025 р. – близько €80/МВт·год. Така ситуація значною мірою зумовлена виробництвом електроенергії з використанням викопного палива, що накладається на «зелену» політику в ЄС, яка, навпаки, спонукає держави-члени до поступової відмови від вуглецевомістких джерел енергії.

У Польщі 55% електроенергії виробляється з вугілля. Загальна частка викопного палива у генерації електроенергії сягає 69%. За таких умов швидка відмова від викопного палива є нереалістичною. Однак зростання цін на CO₂ в ЄС вже чинить фінансовий тиск на виробників електроенергії, збільшуючи їхні вуглецеві витрати. Оскільки сектор електроенергетики не отримує безкоштовних квот на викиди вуглецю, вищі ціни на CO₂ безпосередньо призводять до зростання цін на електроенергію.

Високі ціни на електроенергію роблять виробництво сталі в електродугових печах неконкурентоспроможним. Минулого року в Польщі потужності електродугових печей використовувалися лише на 58%, тоді як потужності доменно-конвертерного виробництва – на 77%. Хоча розвиток електродугових потужностей може стати основою для декарбонізації металургійної промисловості Польщі, висока вартість електроенергії є основною перешкодою. Згідно з прогнозами Reuters, ціни на електроенергію в Польщі залишатимуться високими, досягнувши €107/МВт·год у 2035 р., що надалі завдаватиме шкоди польській економіці.

Висновки

Зростаюча залежність Польщі від імпорту сталі відображає глибоко вкорінені структурні проблеми, які підривають конкурентоспроможність її металургійного сектору та, в ширшому сенсі, економіки країні. Високі енергетичні витрати, обмежена модернізація та постійний приплив дешевших імпортних постачань поступово послаблюють місцеве виробництво. Поточні ринкові умови, такі як агресивне ціноутворення з боку постачальників з-поза меж ЄС, лазівки в захисних заходах щодо сталі та постійні постачання російських сталевих напівфабрикатів, чинять додатковий тиск на ринок.

Оскільки основні проблеми є системними, щоб забезпечити майбутнє польській металургійній промисловості, потрібна реалізації довгострокових стратегій як на корпоративному, так і на урядовому рівнях. Необхідно відновити конкурентоспроможність та посилити стійкість сектору до зовнішніх потрясінь. Без таких заходів польська металургійна промисловість й надалі втрачатиме позиції на ринку.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026