Дізнатись більше

Дізнатись більше

Статті Глобальний ринок виробництво сталі 790 26 Січня 2026

Ринок потребує нових стимулів для зростання

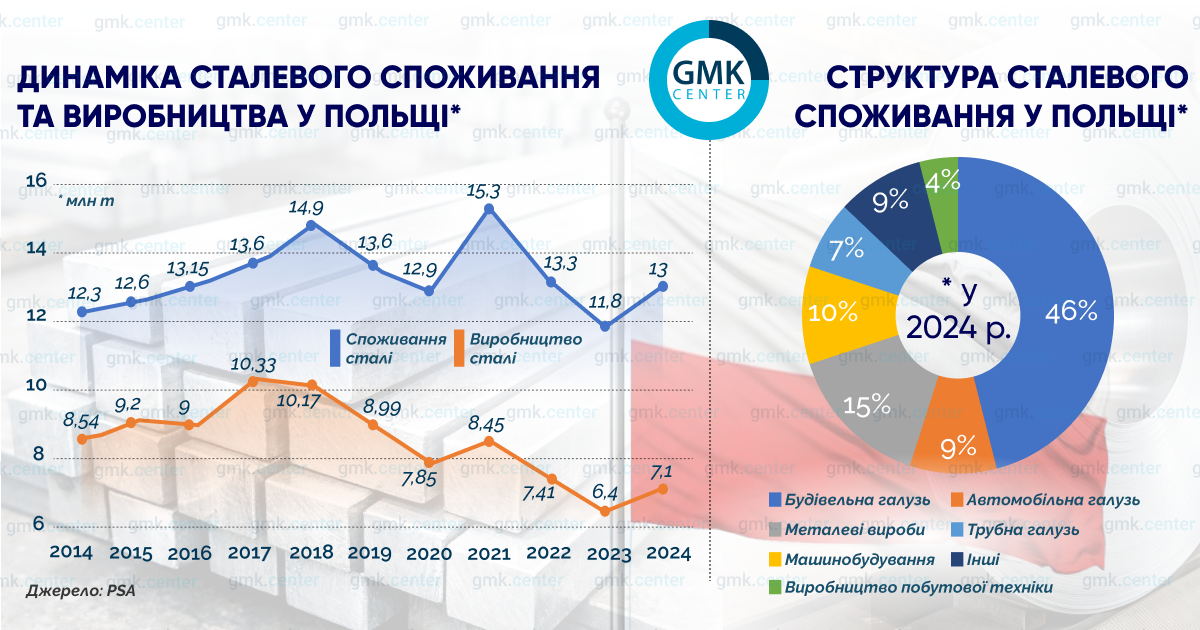

Попит на сталь у Польщі протягом останніх 10 років перебуває в межах 12–13 млн т. Зростання до 2018 року включно відображає загальне пожвавлення польської та європейської економіки. Далі – наслідки ковідної кризи й антикризових економічних заходів. Потім – адаптація до енергетичної кризи в Європі, спричиненої російсько-українською війною. Можна констатувати стійкість основних металоспоживчих галузей до зовнішніх викликів. Чи мають вони можливості для подальшого розвитку, чи ринок досягнув насичення? GMK Center шукав відповіді.

Ринковий профіль

Більша частина сталевих продажів у Польщі припадає на плоский прокат (приблизно 2/3 від загального обсягу). Листопрокатне і трубне виробництва найбільше постраждали від кризи в польській металургії. Йдеться про закриття та банкрутство металургійного комбінату Huta Czestochowa, металургійних заводів Walcownia Rur Andrzej, Huta Pokój, Walcownia Blach Batory, Huta Krolewska, Rurexpol.

За даними Польської сталевої асоціації (PSA), у 2024 році споживання плоского прокату в Польщі становило 7,4 млн т, сталевих труб – 1,2 млн т. Можливості місцевих виробників у цих сегментах – 2 млн т та 0,9 млн т. У сегменті довгого прокату споживання у 2024 році сягнуло 4,5 млн т при потенціалі власного виробництва в 4,4 млн т.

Основний попит на сталь у Польщі генерує будівельна галузь. У 2024 році вона використала 4,4 млн т довгого прокату та 1,6 млн т плоского прокату. Другий за значимістю споживач – металовиробна промисловість – 2 млн т. Автопром замикає трійку лідерів – 1,2 млн т. Оцінка їхнього поточного стану дасть можливість зробити висновки щодо найближчих перспектив сталевих продажів.

Будівельна галузь

Польське житлове будівництво перебуває у складній ситуації. За підсумками 2024 року житловий фонд по країні збільшився на 16,16 млн м2. За даними Статистичного управління Польщі (GUS), за січень-листопад 2025 року введення нового житла в експлуатацію зросло на 3%, до 184,1 тис. одиниць. Далі простежуються передумови для суттєвого зниження. За 11 місяців 2025 року кількість дозволів на будівництво нового житла зменшилася на 11,4%, розпочатих проєктів – на 9,9%. У 2026 році сектор очікує серйозне скорочення.

Промислове будівництво, включно з логістичними об’єктами, також під тиском. Станом на кінець березня на стадії реалізації перебували проєкти загальною площею 1,4 млн м2 (на 41% менше, ніж роком раніше). За підрахунками консалтингової компанії Cushman&Wakefield, це найнижчий показник із 2018 року. Сегмент характеризується високою концентрацією – 92% усіх будівельних проєктів розташовані у Мазовецькому та Лодзинському воєводствах.

Загальний рівень вакантних складських і промислових площ у Польщі за I квартал зріс на 0,3% р./р., до 8,5%. За підсумками III кварталу показник знизився до 8,2%, що на 0,2% більше, ніж роком раніше. У I кварталі 2025 року було укладено угоди на оренду 1,1 млн м2 промислових площ. Це на 16% більше, ніж роком раніше, але на 11% менше, ніж у середньому за I квартал у 2020–2024 роках, що свідчить про відсутність попиту на нове будівництво таких об’єктів.

Обсяг споруджуваних площ станом на 1 жовтня зріс незначно – до 1,56 млн м², що на 20% менше, ніж на цю саму дату 2024 року. З них 45% у Cushman&Wakefield відносять до спекулятивних інвестицій. Ідеться про об’єкти, які будуються, де наразі немає кінцевих покупців/орендарів, промислових і логістичних компаній. Формується відкладена пропозиція, яка негативно впливатиме на обсяги будівництва у 2026 році.

Реальним драйвером залишаються державні інвестиції в межах Плану національного відновлення (КРО). Він охоплює програми будівництва автомобільних доріг і залізниць. У 2025 році було заплановано введення в експлуатацію 400 км нових автодоріг. Це обхідні дороги навколо міст і селищ, у межах яких передбачено зведення великої кількості мостових розв’язок і переходів – надзвичайно металомістких конструкцій.

У березні минулого року уряд оголосив про виділення $2,8 млрд на модернізацію 800 км залізничних шляхів до 2027 року. До реалізації було затверджено 40 проєктів. Переважно вони стосуються модернізації лінії 104, яка входить до складу транс’європейського транспортного коридору «Північ-Південь».

Окрім національного фінансування, на ці проєкти спрямовуються кошти з європейських фондів під управлінням Єврокомісії. ЄС виділяє Польщі $9,22 млрд на розвиток залізничної галузі у 2021–2027 роках. Масштабні будівельні проєкти, які створюють попит на сталь, отримують підтримку не тільки з національного бюджету, а й із загальноєвропейського.

Серед інших великих програм варто відзначити «Східний щит»: створення 800 км фортифікаційних споруд на кордоні з Білоруссю та РФ до 2028 року. Проєкт Interreg NEXT Poland-Ukraine 2021–2027 спрямований на розвиток транспортної інфраструктури на кордоні з Україною. У його межах на території Польщі здійснюється модернізація залізничної лінії 101.

У Варшави амбітна програма «зеленого переходу», яка передбачає відмову від вугільних електростанцій, розвиток атомної енергетики та морської вітроенергетики.

Перша в країні АЕС потужністю 1,1 ГВт буде побудована американсько-японською корпорацією Westinghouse Electric Co. у 2026–2030 роках у приморському містечку Любятово. Вартість першої черги проєкту – $15 млрд. У подальшому передбачається збільшення потужності до 3,75 ГВт. Витрати на другу чергу також оцінюють у $15 млрд.

Планується будівництво другої АЕС, місце розташування якої ще потрібно визначити. Оператором проєкту стане консорціум на чолі з південнокорейською державною корпорацією Korea Hydro&Nuclear Power Co.

Вітроенергетика в Польщі активно розвивається, підтримуючи попит на сталеві конструкції. У 2020 році загальна потужність ВЕС становила 6,27 ГВт, на початок 2025 року – 10,15 ГВт. До 2040 року уряд ставить за мету довести цей показник до 18 ГВт, передусім за рахунок розвитку морських ВЕС.

Серед проєктів виділяється ВЕС Baltic Power, будівництво якої розпочали у 2025 році. Запланована потужність об’єкта сягатиме 1,2 ГВт. Загальна висота сталевих конструкцій одного вітрогенератора становить 250 м, планують встановити 76 одиниць. Це дуже металомісткі об’єкти.

Ще масштабніший проєкт – ВЕС Baltic Power 2 потужністю 1,5 ГВт. Його планують завершити до кінця 2027 року. До складу вітропарку увійдуть 107 плавучих вітрогенераторів. Вартість проєкту становить $3,7 млрд, із яких $1,5 млрд уряд виділяє з бюджету в межах КРО. Решту коштів має вкласти державна компанія PGE.

Автопром

Польський авторинок у 2024 році зріс на 16,1%, до 551 568 нових реєстрацій легкових автомобілів. Автовиробництво скоротилося на 28,7%, до 216,2 тис. одиниць. Зростання попиту не вплинуло на завантаження потужностей місцевих автозаводів.

Ця проблема є характерною для європейського автопрому загалом – слабкий тарифний захист авторинку ЄС робить його продукцію неконкурентоспроможною. Попит на листовий прокат за таких умов підтримувався за рахунок збільшення випуску автобусів – на 38,8%, до 7113 одиниць, вантажівок і тракторів – на 7,7%, до 332 043 одиниць.

Ця проблема є характерною для європейського автопрому загалом – слабкий тарифний захист авторинку ЄС робить його продукцію неконкурентоспроможною. Попит на листовий прокат за таких умов підтримувався за рахунок збільшення випуску автобусів – на 38,8%, до 7113 одиниць, вантажівок і тракторів – на 7,7%, до 332 043 одиниць.

Частково скорочення виробництва легкових автомобілів пояснюється зменшенням закордонних продажів. У 2024 році польський автоекспорт, включно з комплектуючими, зменшився на 9,5% у грошовому вираженні, до €45,5 млрд.

Основна частина закордонних продажів польських автозаводів припадає на комплектуючі, а не на готові автомобілі. У 2023 році із загального обсягу автоекспорту €50,3 млрд на готові автомобілі припадало лише €7,19 млрд. Обсяги постачань залежать від внутрішньої ситуації в автопромі інших країн. Головні напрями польського автоекспорту – Італія, Німеччина.

У 2024 році вперше розпочалося постачання до Туреччини, Єгипту та Марокко. Нові напрями не зможуть повністю компенсувати скорочення на основних ринках збуту. Доки ЄС на рівні офіційного Брюсселя не ухвалить належних заходів підтримки європейського автопрому, польський автоекспорт і надалі скорочуватиметься, як і обсяги виробництва та попит на плоский прокат.

Автопром Польщі у 2025 році продовжив зниження. За підсумками січня-вересня випуск легкових автомобілів становив 75,5 тис. одиниць із середньомісячним показником 8,4 тис. одиниць. У 2024 році із конвеєра польських автозаводів сходило в середньому 18 тис. одиниць на місяць, у 2023 році – 24,9 тис. одиниць, у 2022 році – 21,3 тис. одиниць.

Випуск вантажівок і тракторів скоротився приблизно до рівня 2023 року. У січні-вересні 2025 року середньомісячний показник становив 25 783 одиниці, у 2024 році – 27 670 одиниць, у 2023 році – 25 705 одиниць.

Щодо автобусів також спостерігається зниження середньомісячного випуску – до 510,5 одиниць у січні-вересні 2025 року порівняно з 592,8 одиниць у 2024 році, 427 одиниць у 2023 році та 421,7 одиниць у 2022 році. Це створює передумови для погіршення підсумкових показників автопрому за 2025 рік і в 2026 році.

Єдиний сектор машинобудування, в якому полякам вдалося досягти позитивної динаміки, – виробництво будівельної та дорожньої техніки. Тут у 2020–2024 роках середньорічне зростання виробництва становило 8,59%.

Висновки

- Збільшення сталевого споживання до 15,3 млн т у 2021 році демонструє потенціал польського ринку за умови масштабної державної підтримки, насамперед у вигляді фінансування програм розвитку інфраструктури й енергетики. Динаміка у 2026 році залежатиме від виконання КРО.

- Найбільш проблемним залишається споживання плоского прокату, оскільки тут немає таких державних стимулів, як в Індії та Китаї. Йдеться про податкові пільги за програмою trade-in під час обміну старих автомобілів на нові.

- Запровадження європейського CBAM у 2026 році призведе до подорожчання імпортних поставок для польського ринку сталі, створюючи додаткове фінансове навантаження на кінцевих споживачів.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026