Узнать больше

Узнать больше

Статьи Глобальный рынок Польша 856 26 января 2026

Рынок нуждается в новых стимулах для роста

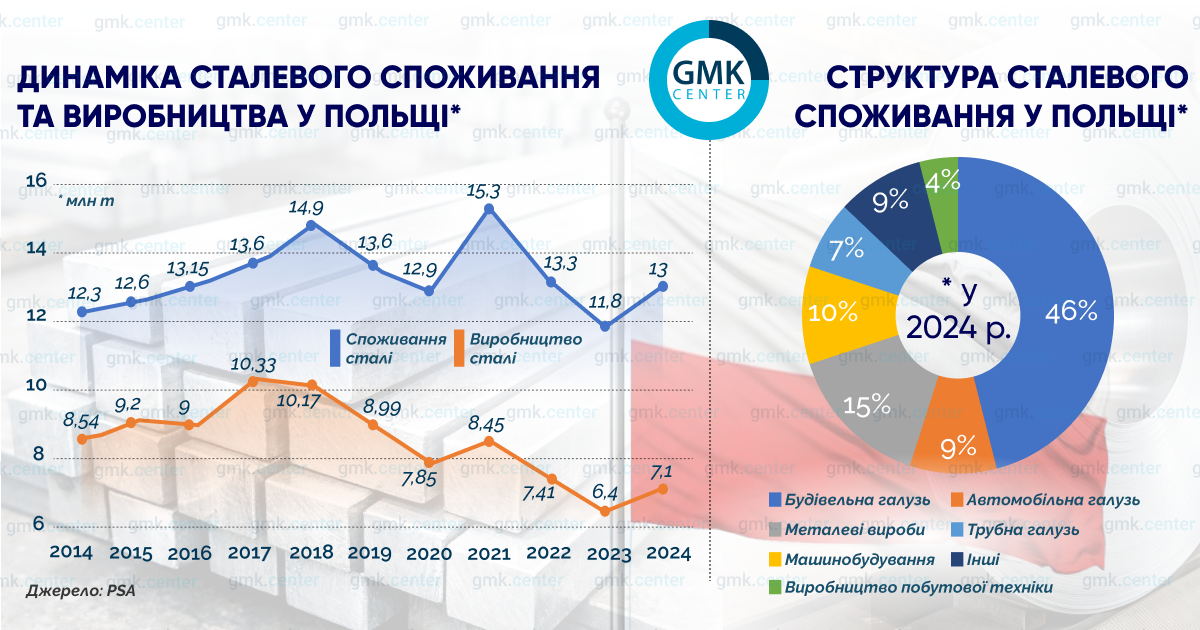

Спрос на сталь в Польше последние 10 лет находится в пределах 12–13 млн т. Повышение до 2018 года включительно отображает общий подъем польской и европейской экономики. Далее – последствия ковидного кризиса и антикризисных экономических мер. Затем адаптация к энергетическому кризису в Европе, вызванному российско-украинской войной. Можно констатировать устойчивость основных металлопотребляющих отраслей к внешним вызовам. Есть ли у них возможности для дальнейшего прогресса или рынок достиг насыщения? GMK Center искал ответы.

Рыночный профиль

Большая часть стальных продаж в Польше приходится на плоский прокат (примерно 2/3 от общего объема). Листопрокатное и трубное производства наиболее пострадали от кризиса в польской металлургии. Имеются в виду закрытие и банкротство меткомбината Huta Czestochowa, метзаводов Walcownia Rur Andrzej, Huta Pokój, Walcownia Blach Batory, Huta Krolewska, Rurexpol.

По данным Польской стальной ассоциации (PSA), в 2024 году потребление плоского проката в Польше составило 7,4 млн т, стальных труб – 1,2 млн т. Возможности местных производителей в этих сегментах – 2 млн т и 0,9 млн т. В сегменте длинного проката потребление в 2024 году составило 4,5 млн т при потенциале собственного производства в 4,4 млн т.

Основной спрос на сталь в Польше генерирует строительная отрасль. В 2024 года она использовала 4,4 млн т длинного проката и 1,6 млн т плоского проката. Второй по значимости потребитель – метизная промышленность – 2 млн т. Автопром замыкает тройку лидеров – 1,2 млн т. Оценка их текущего состояния позволит сделать выводы относительно ближайших перспектив стальных продаж.

Строительная отрасль

Польское жилищное строительство в сложной ситуации. По итогам 2024 года жилфонд в целом по стране расширился на 16,16 млн м2. По данным Статистического управления Польши (GUS), за январь-ноябрь 2025 года ввод нового жилья в эксплуатацию увеличился на 3%, до 184,1 тыс. единиц. Далее есть предпосылки для существенного снижения. За 11 месяцев 2025 года количество разрешений на строительство нового жилья уменьшилось на 11,4%, начатых проектов – на 9,9%. В 2026 году сектор ожидает серьезное сокращение.

Промышленное строительство, включая логистические объекты, тоже под давлением. По состоянию на конец марта на стадии реализации находись проекты суммарной площадью 1,4 млн м2 (на 41% меньше, чем годом ранее). Согласно подсчетам консалтинговой компании Cushman&Wakefield, это самый низкий показатель с 2018 года. Сегмент отличается высокой концентрацией – 92% всех строящихся проектов расположены в Мазовецком и Лодзьском воеводствах.

Общий уровень вакантных складских и промышленных площадей в Польше за I квартал возрос на 0,3% г./г., до 8,5%. По итогам III квартала показатель снизился до 8,2%, на 0,2% больше, чем годом ранее. В I квартале 2025 года были заключены сделки на аренду 1,1 млн м2 промышленных площадей. Это на 16% больше, чем годом ранее, но на 11% меньше, чем в среднем за I квартал в 2020–2024 годах, что подразумевает отсутствие спроса на новое строительство таких объектов.

Объем строящихся площадей к 1 октября увеличился незначительно – до 1,56 млн м2, на 20% меньше, чем на ту же дату 2024 года. Из них 45% Cushman&Wakefield относит к спекулятивным инвестициям. Речь идет о строящихся объектах, где сейчас нет конечных покупателей/арендаторов, промышленных и логистических компаний. Формируется отложенное предложение, которое будет негативно влиять на объемы строительства в 2026 году.

Реальным драйвером остаются государственные инвестиции в рамках Плана национального восстановления (КРО). Он включает программы автодорожного и железнодорожного строительства. В 2025 году был запланирован ввод в эксплуатацию 400 км новых автодорог. Это объездные дороги вокруг городов и поселков, предусматривающие строительство большого количества мостовых развязок и переходов – чрезвычайно металлоемких конструкций.

В марте прошлого года правительство объявило о выделении $2,8 млрд на модернизацию 800 км железных дорог до 2027 года. К реализации были утверждены 40 проектов. В основном они связаны с модернизацией линии 104, входящей в трансъевропейский транспортный коридор «Север-Юг».

Помимо национального финансирования, на эти проекты направляются средства из европейских фондов под управлением Еврокомиссии. ЕС выделяет Польше $9,22 млрд на развитие железнодорожной отрасли в 2021–2027 годах. Масштабные строительные проекты, генерирующие спрос на сталь, получают поддержку не только из национального бюджета, но и из общеевропейского.

Среди других крупных программ можно отметить «Восточный щит»: создание 800 км фортификационных сооружений на границе с Беларусью и РФ до 2028 года. Проект Interreg NEXT Poland-Ukraine 2021–2027 направленный на развитие транспортной инфраструктуры на границе с Украиной. В его рамках на территории Польши проводится модернизация железнодорожной линии 101.

У Варшавы амбициозная программа «зеленого перехода», предусматривающая отказ от угольных электростанций, развитие атомной энергетики и морской ветроэнергетики.

Первая в стране АЭС мощностью 1,1 ГВт будет построена американско-японской корпорацией Westinghouse Electric Co. в 2026–2030 годах в приморском городке Любятово. Стоимость первой очереди проекта – $15 млрд. В дальнейшем предполагается наращивание мощности до 3,75 ГВт. Расходы на вторую очередь также оцениваются в $15 млрд.

Есть планы по строительству второй АЭС, место расположения которой еще предстоит определить. Оператором проекта станет консорциум во главе с южнокорейской госкорпорацией Korea Hydro&Nuclear Power Co.

Ветроэнергетика в Польше развивается быстрыми темпами, поддерживая спрос на стальные конструкции. В 2020 году общая мощность ВЭС насчитывала 6,27 ГВт, к началу 2025 года – 10,15 ГВт. К 2040 году правительство ставит цель довести показатель до 18 ГВт, прежде всего за счет строительства морских ВЭС.

Среди проектов выделяется ВЭС Baltic Power, строительство которой началось в 2025 году. Плановая мощность объекта будет достигать 1,2 ГВт. Общая высота стальных конструкций одного ветрогенератора составляет 250 м, их планируют установить 76. Это очень металлоемкие объекты.

Еще более крупный проект – ВЭС Baltic Power 2 мощностью 1,5 ГВт. Его планируют завершить до конца 2027 года. В состав ветропарка войдут 107 плавучих ветрогенераторов. Стоимость проекта $3,7 млрд, из них $1,5 млрд правительство выделяет из бюджета в рамках КРО. Остальные средства должна вложить госкомпания PGE.

Автопром

Польский авторынок в 2024 году увеличился на 16,1%, до 551 568 новых регистраций легковых автомобилей. Автопроизводство снизилось на 28,7%, до 216,2 тыс. единиц. Повышение спроса не отразилось на загрузке мощностей местных автозаводов.

Эта проблема характерна для европейского автопрома в целом – слабая тарифная защита авторынка ЕС делает его продукцию неконкурентной. Спрос на листовой прокат в этих условиях был поддержан увеличением выпуска автобусов – на 38,8%, до 7113 единиц, грузовиков и тракторов – на 7,7%, до 332 043 единиц.

Эта проблема характерна для европейского автопрома в целом – слабая тарифная защита авторынка ЕС делает его продукцию неконкурентной. Спрос на листовой прокат в этих условиях был поддержан увеличением выпуска автобусов – на 38,8%, до 7113 единиц, грузовиков и тракторов – на 7,7%, до 332 043 единиц.

Отчасти снижение производства легковых автомобилей объясняется уменьшением зарубежных продаж. В 2024 году польский автоэкспорт, включая комплектующие, сократился на 9,5% в денежном выражении, до €45,5 млрд.

Основная часть зарубежных продаж у польских автозаводов приходится на комплектующие, а не на готовые автомобили. В 2023 году из общего объема автоэкспорта €50,3 млрд на готовые автомобили пришлось только €7,19 млрд. Объемы поставок здесь зависят от внутренней ситуации в автопроме других стран. Главные направления польского автоэкспорта – Италия, Германия.

В 2024 году впервые начали поставки в Турцию, Египет и Марокко. Новые направления не смогут полностью компенсировать сокращения на основных рынках сбыта. Пока ЕС на уровне официального Брюсселя не примет адекватных мер поддержки европейского автопрома, польский автоэкспорт будет сокращаться, как и объемы производства и спрос на плоский прокат.

Автопром Польши в 2025 году продолжил снижение. По итогам января-сентября выпуск легковых автомобилей составил 75,5 тыс. единиц со среднемесячным показателем 8,4 тыс. единиц. В 2024 году с конвейера польских автозаводов сходило в среднем 18 тыс. единиц за месяц, в 2023 году – 24,9 тыс. единиц, в 2022 году – 21,3 тыс. единиц.

Выпуск грузовиков и тракторов сократился примерно до уровня 2023 года. В январе-сентябре 2025 года среднемесячный показатель составил 25 783 единицы, в 2024 году было 27 670 единиц, в 2023 году – 25 705 единиц.

По автобусам также наблюдается снижение среднемесячного выпуска – до 510,5 единиц в январе-сентябре 2025 года по сравнению с 592,8 единиц в 2024 году, 427 единиц в 2023 году и 421,7 единиц в 2022 году. Это создает предпосылки для ухудшения итоговых показателей автопрома за 2025 год и в 2026 году.

Единственный сектор машиностроения, в котором полякам удалось добиться позитивной динамики, – выпуск строительной и дорожной техники. Здесь в 2020–2024 годах среднегодовое увеличение производства составляло 8,59%.

Выводы

- Увеличение стального потребления до 15,3 млн т в 2021 году показывает потенциал польского рынка при условии масштабной господдержки, прежде всего в виде финансирования программ развития инфраструктуры и энергетики. Динамика в 2026 году будет зависеть от выполнения КРО.

- Наиболее проблемным остается потребление плоского проката, поскольку здесь нет таких государственных стимулов, как в Индии и Китае. Речь идет о налоговых льготах по программе trade-inпри обмене старых автомобилей на новые.

- Применение европейского СВАМ в 2026 году приведет к удорожанию зарубежных поставок для польского стального рынка, создавая дополнительную финансовую нагрузку на конечных потребителей.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026