Дізнатись більше

Дізнатись більше

Статті Глобальний ринок протекціонізм 1033 06 Травня 2022

Лібералізація зовнішньої торгівлі принесе взаємну вигоду країнам-партнерам

Сьогодні Україна докладає значних військових та дипломатичних зусиль для протидії збройній агресії Росії. Ще раніше Україна зіткнулася з війнами на економічному фронті – політика протекціонізму з боку найбільших споживачів української продукції спричинила закриття ринків. Ринки закривали, зокрема, західні партнери, які просували ідеї ліберальної економіки й водночас виявилися не готовими підтримувати вільну торгівлю з Україною.

Проти металургійної галузі виставлено максимальну кількість бар’єрів. При цьому металургія є однією з головних експортних галузей України. 2021 року частка металургії в експорті товарів становила до 35%. Анонсовані в ЄС та США заходи щодо скасування імпортного мита для української продукції допоможуть відновити нормальну роботу українських металургів. Це важливо для економіки України. Але робота української металургії є важливою і для наших торговельних партнерів.

Україна в глобальних ланцюжках поставок у металургії

Українська металургія глибоко інтегрована в глобальні ланцюжки створення вартості. Тому збої в її роботі внаслідок війни спричинили шок на ринках.

Наприклад, у 2021 році Україна забезпечувала 19% імпорту окатишів в ЄС. Українські окатиші підтримували випуск сталі в Євросоюзі, даючи при цьому змогу мінімізувати викиди СО2 та шкідливих речовин. У перспективі з розвитком виробництва окатишів для DRI роль України може стати ще більшою. Низка європейських заводів (зокрема, SSAB, Voestalpine, ArcelorMittal, Salzgitter, Tata Steel Europe) у рамках декарбонізації запустили проєкти з виробництва DRI на основі «зеленого» водню. Для виробництва DRI знадобиться сировина, і Україна може стати її джерелом у майбутньому.

У 2021 році 28,5% імпорту чавуну в США йшло з України, а в ЄС – 29,4%. Важливість цих поставок стала всім очевидна, коли вони припинилися після початку війни. А замістити ці обсяги виявилося неможливим, оскільки ринок товарного чавуну формувався здебільшого за рахунок поставок з Росії та України.

Україна забезпечувала 34% імпорту слябів до ЄС, за даними 2021 року. Українські напівфабрикати були основою роботи європейських перекатних заводів, які забезпечували роботою місцевих мешканців. Усередині ЄС комерційних поставок слябів не було, тож галузь на 84% залежала від імпорту з РФ та України.

Близько половини всіх залізничних коліс ЄС імпортував із України. Причому в сегменті вантажних перевезень частка імпорту з України вища – до 70%. Тобто залізничні колеса з України підтримували роботу «кровоносної системи» європейської економіки – транспортних артерій та логістичних систем.

Сьогодні, під час війни, металургія, як і вся українська економіка, зазнає великих труднощів у роботі. На цьому фоні наші торговельні партнери усвідомили важливість підтримки української металургії. Якщо металурги України знову зупиняться, це означатиме розрив ланцюжків та прогалини в постачанні не лише металургійних заводів у ЄС та США, а й підприємств у галузях-споживачах, таких як машинобудування чи будівництво.

Як було раніше

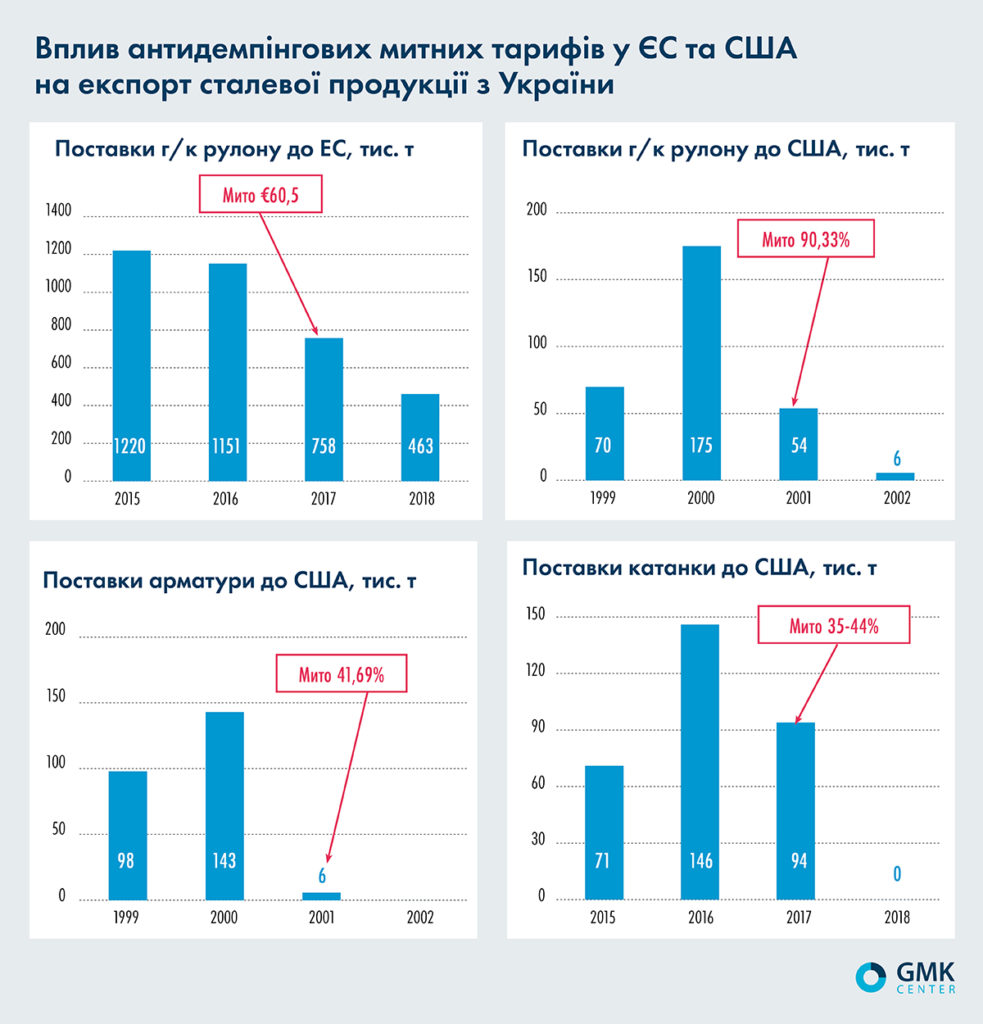

Раніше експорт частини металопродукції з України блокували шляхом запровадження різноманітних торговельних обмежень. США та ЄС спочатку використовували антидемпінгові мита, а потім перейшли до захисних заходів. Саме ці країни завдали українським металургам найбільшої шкоди. Тому зміна їхньої політики може мати значний позитивний ефект.

Зараз проти металопродукції з України діють 38 заходів з обмеження імпорту в 15 країнах світу, з них 33 антидемпінгові. Свого часу запровадження антидемпінгових митних тарифів фактично закрило ринок г/к рулону в ЄС починаючи з 2017 р. Лише внаслідок дії одного такого заходу Україна втрачала 700 тис. т експорту на рік. Але були ще мита на безшовні труби в ЄС, г/к плоский прокат, арматуру та катанку в США, труби та ін. Загалом у США проти продукції з України запроваджено 8 антидемпінгових заходів.

Були ще синхронні захисні заходи і в ЄС, і у США. Якщо в ЄС захисний захід був встановлений у вигляді імпортних квот, які прив’язувалися до середніх обсягів імпорту, то в США як захист використовували мито, яким обкладався весь імпорт сталі. За останніми даними, близько 80% всього імпорту сталевої продукції в США вже виключили з-під дії секції 232, проте на Україну дія цього мита досі поширюється.

Усі згадані заходи в різний час сумарно призвели до втрати експорту з України обсягом 1,6 млн т.

Взаємна вигода

Зняття торговельних бар’єрів не несе жодних ризиків для ринків ЄС та США. Україна сьогодні не спроможна відновити 1,6 млн т експорту, втраченого за роки протекціонізму. По-перше, пошкоджені два великі заводи в Маріуполі, які забезпечували понад 3,3 млн т експорту слябів, 2,6 млн т експорту товстого листа, 0,7 млн т рулону та 0,2 млн т холоднокатаного рулону. По-друге, є проблема з вивезенням продукції залізницею до Європи та європейських портів. По-третє, є проблема поставок вугілля, оскільки його доведеться закуповувати в Європі або привозити морем через європейські порти. Тобто українські виробники програватимуть у витратах за рахунок логістики. І четвертий момент: українська металургія може переорієнтуватися з експорту на внутрішній ринок, який потребуватиме продукції для повоєнного відновлення.

З іншого боку, поставки з України можуть допомогти компенсувати втрачені за рахунок санкцій обсяги імпорту російської продукції. Окрім того, зняття торговельних обмежень проти української металопродукції – це перший крок до європейської інтеграції України. Це майбутнє України, яке не має сенсу відтягувати. Прискорена економічна інтеграція принесе більше користі сьогодні.

Україна вже заплатила велику ціну за прихильність до західних цінностей. При цьому Україна не може вільно торгувати з ЄС та США, оскільки діють торговельні обмеження, які продовжують перешкоджати економічному розвитку. Усунення цих обмежень має стати важливим завданням як для українського уряду, так і для урядів країн-партнерів.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

17 Липня 2026

14 Липня 2026

16 Червня 2026