Узнать больше

Узнать больше

Статьи Глобальный рынок протекционизм 1384 06 мая 2022

Либерализация внешней торговли принесет взаимную выгоду странам-партнерам

Сегодня Украина прилагает большие военные и дипломатические усилия для противодействия вооруженной агрессии России. Еще раньше Украина столкнулась с войнами на экономическом фронте – политика протекционизма со стороны крупнейших потребителей украинской продукции привела к закрытию рынков. Рынки закрывали в том числе западные партнеры, которые продвигали идеи либеральной экономики и в то же время оказались не готовы поддерживать свободную торговлю с Украиной.

Против металлургической отрасли выстроено максимальное количество барьеров. При этом металлургия является одной из главных экспортных отраслей Украины. В 2021 году доля металлургии в экспорте товаров составляла до 35%. Анонсированные в ЕС и США меры по снятию импортных пошлин для украинской продукции помогут восстановить нормальную работу украинских металлургов. Это важно для экономики Украины. Но работа украинской металлургии важна и для наших торговых партнеров.

Украина в глобальных цепочках поставок в металлургии

Украинская металлургия глубоко интегрирована в глобальные цепочки создания стоимости. Поэтому сбои в ее работе в результате войны вызвали шок на рынках.

Например, в 2021 году Украина обеспечивала 19% импорта окатышей в ЕС. Украинские окатыши поддерживали выпуск стали в Евросоюзе, позволяя при этом минимизировать выбросы СО2 и вредных веществ. В перспективе с развитием производства окатышей для DRI роль Украины может стать еще больше. Ряд европейских заводов (в частности, SSAB, Voestalpine, ArcelorMittal, Salzgitter, Tata Steel Europe) в рамках декарбонизации запустили проекты по производству DRI на основе «зеленого» водорода. Для производства DRI потребуется сырье, и Украина может стать его источником в будущем.

В 2021 году 28,5% импорта чугуна в США шло из Украины, а в ЕС – 29,4%. Важность этих поставок стала для всех очевидна, когда они прекратились после начала войны. А заместить эти объемы оказалось невозможным, поскольку рынок товарного чугуна формировался в основном за счет поставок из России и Украины.

Украина обеспечивала 34% импорта слябов в ЕС, по данным 2021 года. Украинские полуфабрикаты были основой для работы европейских перекатных заводов, которые обеспечивали работой местных жителей. Внутри ЕС коммерческих поставок слябов не было, поэтому отрасль на 84% зависела от импорта из РФ и Украины.

Около половины всех железнодорожных колес ЕС импортировал из Украины. Причем в сегменте грузовых перевозок доля импорта из Украины выше – до 70%. То есть железнодорожные колеса из Украины поддерживали работу «кровеносной системы» европейской экономики – транспортных артерий и логистических систем.

Сегодня, во время войны, металлургия, как и вся украинская экономика, испытывает большие трудности в работе. На этом фоне наши торговые партнеры осознали важность поддержки украинской металлургии. Если металлурги Украины вновь остановятся, это будет означать разрыв цепочек и пробелы в снабжении не только металлургических заводов в ЕС и США, но и предприятий в отраслях-потребителях, таких как машиностроение или строительство.

Как было раньше

Ранее экспорт части металлопродукции из Украины блокировался за счет введения различных торговых ограничений. США и ЕС вначале использовали антидемпинговые пошлины, а потом перешли к защитным мерам. Именно эти страны нанесли украинским металлургам наибольший ущерб. Поэтому изменение их политики может оказать значительный положительный эффект.

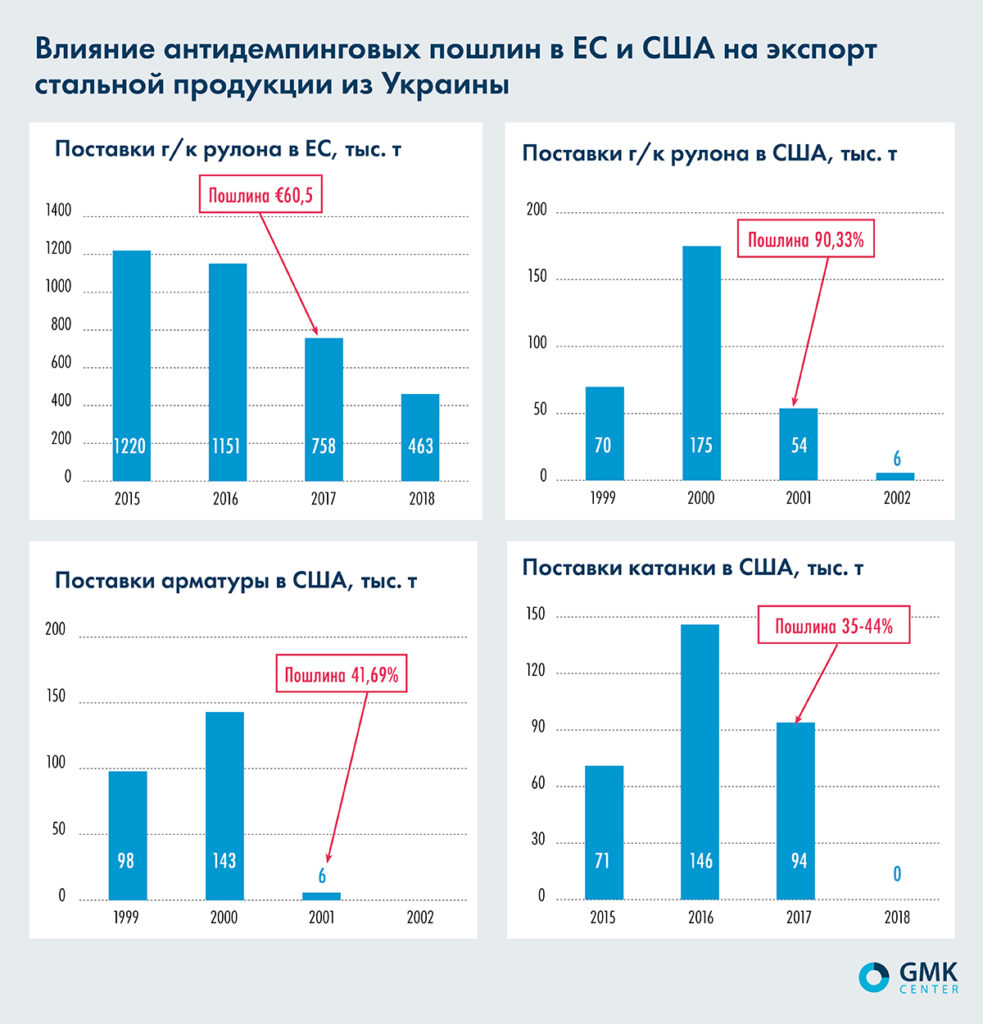

В настоящее время против металлопродукции из Украины действуют 38 мер по ограничению импорта в 15 странах мира, из них 33 антидемпинговые. В свое время введение антидемпинговых пошлин фактически закрыло рынок г/к рулона в ЕС начиная с 2017 г. Только из-за одной такой меры Украина теряла 700 тыс. т экспорта в год. Но были еще пошлины на бесшовные трубы в ЕС, г/к плоский прокат, арматуру и катанку в США, трубы и др. Всего в США против продукции из Украины введено 8 антидемпинговых мер.

Были еще синхронные защитные меры и в ЕС, и в США. Если в ЕС защитная мера была установлена в виде импортных квот, которые привязывались к средним объемам импорта, то в США в качестве защиты использовали пошлину, которой облагался весь импорт стали. По последним данным, около 80% всего импорта стальной продукции в США уже исключено из-под действия секции 232, однако на Украину действие этой пошлины всё еще распространяется.

Все упомянутые меры в разное время суммарно привели к потере экспорта из Украины в объеме 1,6 млн т.

Взаимная выгода

Снятие торговых барьеров не несет никаких рисков для рынков ЕС и США. Украина сегодня не в состоянии восстановить 1,6 млн т экспорта, потерянного за годы протекционизма. Во-первых, повреждены два крупных завода в Мариуполе, которые обеспечивали более 3,3 млн т экспорта слябов, 2,6 млн т экспорта толстого листа, 0,7 млн т рулона и 0,2 млн т холоднокатанного рулона. Во-вторых, есть проблема c вывозом продукции по железной дороге в Европу и европейские порты. В-третьих, есть проблема поставок угля, так как его придется закупать в Европе или привозить морем через европейские порты. То есть украинские производители будут проигрывать в расходах за счет логистики. И четвертый момент: украинская металлургия может переориентироваться с экспорта на внутренний рынок, которому потребуется продукция для послевоенного восстановления.

С другой стороны, поставки из Украины могут помочь компенсировать потерянные за счет санкций объемы импорта российской продукции. Кроме того, снятие торговых ограничений против украинской металлопродукции – это первый шаг к европейской интеграции Украины. Это будущее Украины, которое нет смысла оттягивать. Ускоренная экономическая интеграция принесет больше пользы именно сегодня.

Украина уже заплатила большую цену за приверженность западным ценностям. При этом Украина не может свободно торговать с ЕС и США, так как действуют торговые ограничения, которые продолжают препятствовать экономическому развитию. Устранение этих ограничений должно стать важной задачей как для украинского правительства, так и для правительств стран-партнеров.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026