Дізнатись більше

Дізнатись більше

Статті Інфраструктура строительство 1652 12 Березня 2020

Споживання загальнобудівельних металоконструкцій у 2019-му збільшилося на 18,5% – до 128 тис. т

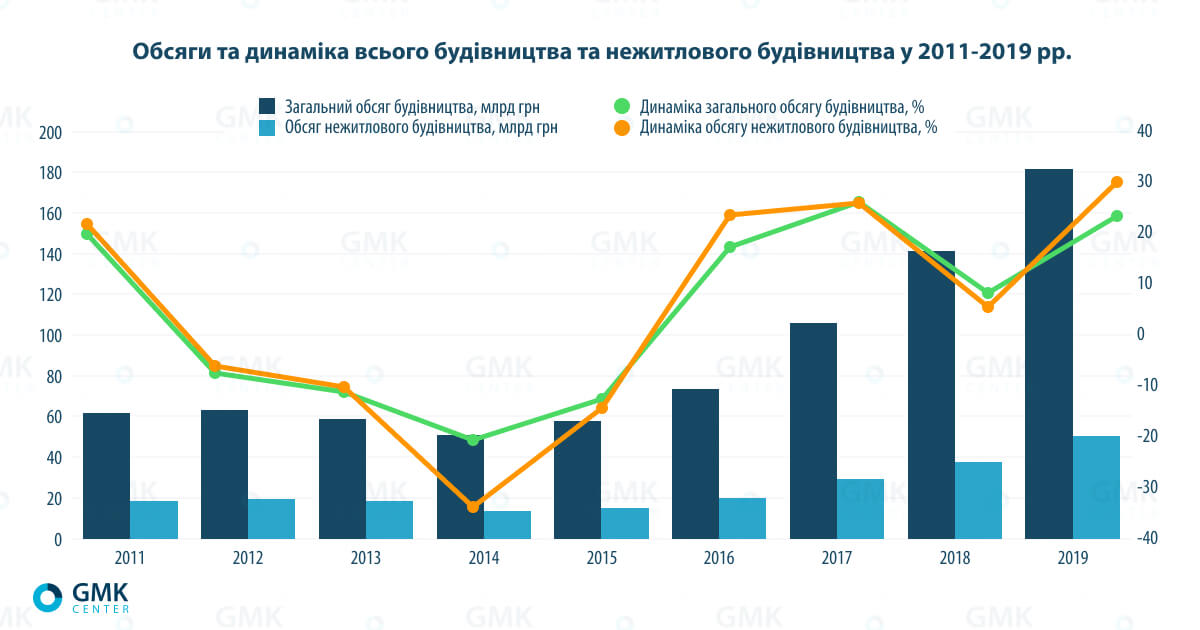

Стан ринку нежитлового будівництва є хорошим індикатором стану економіки. Якщо економіка в порядку – бізнес будує комерційну та промислову нерухомість: нові офісні будівлі, торгові центри, склади, виробничі об’єкти. У 2019 року зростання в сегменті нежитлового будівництва становило близько 30%. Але з огляду на складний для світової й вітчизняної економіки початок 2020 року очікувати в поточному році подібного результату навряд чи варто.

Річне зростання

Будівництво нежитлових будівель становить в середньому 27% від загального обсягу будівництва в Україні. Починаючи з 2016 року за рахунок інфляції та девальвації нацвалюти цей показник у грошовому виразі зріс фактично в три рази. Також на високу динаміку у 2016-2017 рр. певною мірою вплинув фактор відкладеного попиту після зниження протягом чотирьох років (2012-2014 рр.).

У 2018 році зростання нежитлового будівництва сповільнилося до 5,7%, або 37,4 млрд грн, але знову збільшилося у 2019-му – на 27,4%, до 49,3 млрд грн. При цьому у зв’язку з посиленням трудової міграції та підвищенням зарплат у галузі вартість будівельно-монтажних робіт за 2019 рік у гривневому виразі зросла на 15-20%.

Така динаміка позначилася й на показниках операторів ринку. За словами Андрія Озейчука, директора компанії Rauta, виручка компанії у 2019 році зросла в 2,1 раза за рахунок зростання в сегментах виробничої, торговельної та офісної нерухомості.

«Оцінити динаміку ринку нежитлового будівництва в грошовому виразі доволі складно через закритість значної частини тендерів. Але, за тими даними, що нам доступні, в останні півроку на ринку було істотне зростання. Зокрема, дохід нашої компанії у 2019 році зріс у два рази», – зазначає Богдан Третяк, керуючий партнер компанії «АртБудСервіс».

Показник нежитлового будівництва зріс завдяки інвестиціям. За даними Держстату, у 2019 році обсяг капітальних інвестицій у будівництво нежитлових будівель склав 89,7 млрд грн (+16% до 2018 року). У 2018 році цей показник зріс на 34,2% – до 77,4 млрд грн. Капінвестиції в нежитлове будівництво становлять приблизно 15% від загального показника.

Де будують?

Регіональна структура нежитлового будівництва у 2019 році не несе сенсацій: Київ – 11,9 млрд грн (+42,9% до 2018 року), Дніпропетровська – 5,4 млрд грн (+18,7%), Львівська – 3,9 млрд грн (+39,9%), Київська – 3,8 млрд грн (+21,1%), Харківська – 2,7 млрд грн (+15,2%).

За словами Марти Костюк, керівника департаменту аналітики і консалтингу з питань девелопменту міжнародної консалтингової компанії Cushman & Wakefield в Україні, комерційна нерухомість розвивається в найбільших містах, таких як Київ, Львів, Харків, Одеса, Дніпро і Запоріжжя. Якщо орієнтуватися на показник площі на душу населення, в торговому сегменті лідирують Київ (532 кв. м на 1000 жителів), Одеса (415 кв. м) і Львів (309 кв. м). Якщо не брати до уваги столицю, то найвищий темп приросту торговельних площ у 2020-2021 рр. очікується в Харкові. У сегменті складської й логістичної нерухомості розвиток можна спостерігати, по суті, тільки в Київському регіоні.

«Об’єкти комерційної нерухомості та промислового будівництва активно будуються в Західній Україні – особливо у Львівській області, меншою мірою у Волинській, Рівненській та Закарпатській областях, у Центральній Україні – у Вінницькій і Дніпропетровській областях, динамічно розвивається Запорізький регіон», – додає Богдан Третяк.

Що будують?

У структурі введення в експлуатацію нежитлових будівель переважають офіси, ТРЦ, промислові будівлі та склади, а також інші нежитлові будівлі. У 2019 році загальний обсяг цього показника зріс на 36,2%, або на 1,05 млн кв. м, до 4 млн кв. м.

* Держстат не надав даних за 2017 рік за категорії «інші нежитлові будівлі», яка у структурі вказаного вище показника має значну питому вагу (32-35%). У зв’язку з цим загальні дані за 2017 рік можна вважати валідними з поправкою на цей факт. Орієнтовний загальний показник прийняття в експлуатацію нежитлових будівель у 2017 році – близько 2,3 млн кв. м.

На тлі загального житлового фонду в країні в розмірі 993,3 млн кв. м (у 2018 році), щорічного введення в експлуатацію 8-10 млн кв. м нового житла й амортизації нежитлового фонду, показник прийняття в 3-4 млн кв. м нежитлових будівель на рік видається недостатнім. У багатьох містах не вистачає нових шкіл, дитсадків, лікарень, будинків культурно-спортивного призначення, оскільки неможливо нескінченно експлуатувати й ремонтувати застарілу інфраструктуру, що залишилася з часів СРСР. З огляду на зростання попиту також не вистачає складів, бюджетних готелів, офісів і торгових центрів.

Тенденції ринку

Експерти ринку відзначають посилення конкуренції і, як наслідок, істотну корекцію трендів на ринку. Основні споживачі заморозили будівництво й реконструкції, тому спостерігається жорстка конкуренція за ті об’єкти, які пропонуються на ринку.

Як зазначає Дмитро Васильєв, начальник відділу маркетингу ПАТ «Укрсталь Конструкція», промислові замовники вважають за краще віддавати роботу з реконструкції та капремонту комплексно одному підряднику разом з монтажними, механомонтажними, пусконалагоджувальними роботами тощо. Традиційно такі проекти концентруються навколо великих промислових центрів, металургійних комбінатів і ГЗК (Запорізька та Дніпропетровська область).

«Замовник не хоче розбиратися, хто більше заробляє – монтажники чи виробники конструкцій, а умовно вішає обидві проблеми на одного виконавця – нерентабельний монтаж і нерентабельне виробництво конструкцій віддає в одні руки і жорстко вимагає виконання. Усе це відбувається на тлі загального зниження динаміки розвитку ринку», – наголошує Дмитро Васильєв.

Крім того, зараз через надто низьку ціну на металоконструкції на ринку часто відбуваються поставки неякісних конструкцій, нестиковки та проблеми на етапі монтажі. Є питання до якості покриття і самим конструкціям. Частим явищем тепер стала неритмічність поставок – відповідно, зривається графік монтажу та ін. Тобто наявні всі очікувані наслідки від тотальної економії.

Зі свого боку Богдан Третяк зазначає, що не всі гравці поводяться чесно стосовно до замовників. На тендері вони виставляють мінімальну ціну, щоб потім, отримавши замовлення, довести ціну будівництва до «справедливої», шляхом нав’язування замовникові додаткових робіт або переоцінки вартості проекту. У фіналі в замовника формується негативний образ усіх учасників ринку.

«У поточних умовах мінливого ринку боротися з низькоякісним продуктом і ціновим демпінгом можна лише якісним продуктом і високим рівнем сервісу, які визначають довіру замовників», – упевнений Андрій Озейчук.

Тенденція на енергозбереження позначається й на ринку будівництва комерційних і промислових будівель. Більшість замовників вибирають максимально енергоефективні рішення для огороджувальних конструкцій.

«Якщо раніше замовники вибирали сендвіч-панелі за принципом найменшої ціни, то зараз готові купувати більш дорогі й енергоефективні сендвіч-панелі, розуміючи, що такі інвестиції окупляться протягом 3-4 років», – зазначає Андрій Озейчук.

Сталева роль

Будівельна галузь споживає близько 70% металу, що використовується в країні. За даними Асоціації «Український центр сталевого будівництва» (УЦСБ), у 2019 році поставки загальнобудівельних металоконструкцій зросли на 18,5% – до 128 тис. т. Це зумовлено власне активізацією процесів у нежитловому будівництві.

Якщо дивитися за сегментами, то основну частину металоконструкцій використовують у будівництві складів і в промисловому будівництві. Використання металоконструкцій у будівництві торгових, офісних та інших об’єктів поки що невелика.

Як зазначає Богдан Третяк, в Україні є компанії, які надають замовнику два розрахунки будівництва – в металі й у моноліті, щоб зважити плюси й мінуси та обрати оптимальне рішення. Використання металоконструкцій дає змогу швидше зводити будівлю, але за вартістю це все-таки дорожче, ніж варіант з монолітом.

За словами Андрія Озейчук, в нежитловому будівництві найчастіше зводять будівлі площею від 500 до 10 000 кв. м. При цьому середня площа побудованих промислових будівель становить 1400 кв. м. В основному будуються виробничі будівлі за технологією швидкомонтованих будівель (ШМБ) зі збірних залізобетонних та металевих конструкцій.

«Замовники вважають за краще будувати швидкомонтовані будівлі на капітальній базі (монолітний фундамент), з металевими або залізобетонними колонами і, можливо, з залізобетонним каркасом і перекриттями з металоконструкцій. Далі все обшивається огороджувальними конструкціями і сендвіч-панелями, на металоконструкціях монтується металевий дах», – додає Богдан Третяк.

Нежитловий прогноз

Розвиток нежитлового будівництва нерозривно пов’язаний з інвестиційними планами приватних компаній і можливостями держави. А на глобальному рівні – зі станом економіки й інвесткліматом у країні.

«Економіка розвивається циклічно. Зараз в Україні активно будується торгова нерухомість. Після цього зазвичай починають будувати виробництва, потім склади й офіси. Тому я бачу хороші перспективи збільшення саме комерційного будівництва в Україні», – зазначає Андрій Озейчук.

На прикладі Києва можна говорити про те, що орендарям не вистачає всього: складів, офісів і торгових площ. До того ж у 2019 році інвестиційна ситуація в деяких регіонах помітно покращилася.

«У 2019 році почали з’являтися можливості й успішні кейси залучення кредитів у проекти девелопменту. Це в подальшому вплине на динаміку нового будівництва та якість приміщень на ринку», – зазначає Марта Костюк.

За оцінками Богдана Третяка, упродовж найближчих 2-3 років переважатиме тенденція будівництва логістичних і складських комплексів, які створюють для себе торгові мережі. Надалі цей ринок буде близький до насичення.

«Також можна очікувати, що в подальшому зростатимуть запити на будівництво з боку АПК і переробної промисловості. У сегменті створення нових виробництв зростання не надто високе, але у 2020-2021 рр. можна очікувати пожвавлення», – додає Богдан Третяк.

Водночас свої корективи може внести світова та внутрішня економічна турбулентність.

-

02 Липня 2026

18 Березня 2026

29 Січня 2026

20 Січня 2026