Дізнатись більше

Дізнатись більше

Вагонобудівники не виправдали очікувань постачальників. За рік галузь спожила лише 240-250 тис. т металу

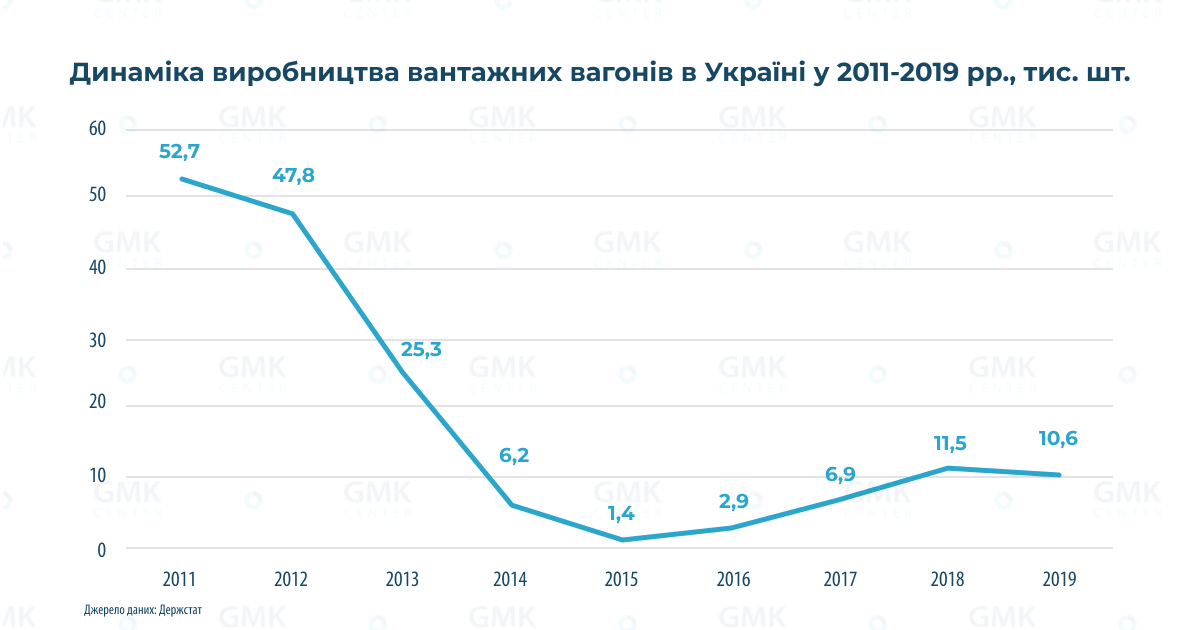

У 2019 році виробництво вантажних вагонів і платформ в Україні зменшилося порівняно з 2018-м на 5,2% – до 10 571 од. Показник знизився, оскільки з ринку майже повністю пішла «Укрзалізниця», яка й на своїх заводах майже нічого не виробляла, й у «чужих» не купувала. Нагадаємо, що в 2018 році виробництво вантажних вагонів зросло на 63,3% – до 11 152 од.

Динаміка вагонобудування протягом минулого року була дуже нестабільною. У I півріччі виробництво вагонів зросло порівняно з аналогічним періодом 2018-го на 10,2% – до 6000 од. Проте в II півріччі почалося сповільнення динаміки зростання, яке переросло в зниження в листопаді й обвал у грудні. В останньому місяці 2019 року заводи випустили лише 530 вантажних вагонів, що на 24% менше, ніж у листопаді, і на 45%, ніж у грудні 2018-го. Слід зазначити, що падіння в вагонобудуванні збіглося зі спадом у промисловості, який також трапився наприкінці року.

Динаміка виробництва вантажних вагонів за виробниками у 2019 році була такою:

- КВБЗ – 5237 од. (+41,7% до 2018 року);

- ОМЗ «Карпати» – 1428 од. (+39,7%);

- «Попаснянський вагоноремонтний завод» – більше 600 од. (-60%);

- «Аурум Груп» – 279 од. (+ 8,1%), в тому числі 251 піввагон і 28 зерновозів на потужностях дизельного заводу в Кривому Розі;

- власні потужності «Укрзалізниці» – 21 од. (20 – піввагонів і 1 зерновоз) для власних потреб (за даними видання ЦТС). У 2018 році власне виробництво УЗ склало близько 3 тис. вагонів.

Виробничі результати «Дніпровагонмашу» в 2019 році невідомі, але у підприємства були наміри збільшити виробництво на 36% – до 3150 вагонів.

Оптімізму.net

Щодо 2020 року вагонобудівники налаштовані доволі песимістично: результати кінця 2019-го і складні перспективи розвитку економіки наштовхують на це. Перший сигнал – вагонобудівники мають труднощі у формуванні виробничих планів на 2020 рік. Причому це стосується випуску як універсальних піввагонів, так і хоперів для перевезення зернових.

«Портфель замовлень на 2020 рік набраний у повному обсязі лише на січень, щодо лютого – спостерігається частковий недобір. Починаючи з наступних місяців ситуація з набором замовлень поки що незрозуміла», – каже Ростислав Гапатін, директор ДМЗ «Карпати».

За словами Андрія Жарія, генерального директора «Аурум Груп», виробництво рухомого складу в Україні має яскраво виражену циклічність. Імовірно, 2019 рік був закінченням чергового піка попиту й виробництва, а 2020 рік може стати роком згортання їх обсягів.

«З огляду на вкрай високий ступінь зносу діючого державного і приватного парків вантажних вагонів, наступний цикл обов’язково настане тоді, коли економіка продовжить своє зростання, а інфраструктура, в цьому випадку – вантажні вагони, не зможе його забезпечувати», – додає Андрій Жарий.

На Крюківському вагонобудівному заводі прямо кажуть про стагнацію внутрішнього ринку і можливе переорієнтування на експорт.

«2020 й – це насамперед рік стагнації ринку вантажного вагонобудування для колії 1520. Спад уже триває щонайменше півроку. Ми на КВБЗ його поки що не відчули, тому що у нас контракти, які переходять з 2019-го на 2020-й. Відповідно, шукаємо і покупців, і партнерів, щоб істотно збільшити експорт на ринки далекого зарубіжжя. І це найголовніший напрям серед перспективних. Тому що попит на ринку СНД буде знижуватися», – зазначив в інтерв’ю корпоративному виданню Володимир Приходько, голова наглядової ради ПАТ «КВБЗ».

Слабка надія

Великою мірою вагонобудівники можуть сподіватися на реалізація планів оновлення вагонних парків «Укрзалізниці» і приватних власників вагонних парків. Зношеність вантажних вагонів за багатьма категоріями становить 80-90%.

З перспектив великих замовлень у 2020 році наразі можна відзначити такі наміри:

- УЗ хоче придбати 2000 піввагонів за рахунок кредиту ЄБРР;

- Компанія «ОТП Лізинг» має намір інвестувати в розширення свого вагонного парку до $55 млн. Це, оціночно, 1000-1100 нових піввагонів.

Разом на цей момент умовно гарантований обсяг внутрішніх замовлень на 2020 рік становить не менше 3 тис. вантажних вагонів. У світлі реформи «Укрзалізниці» керівництво Кабміну, Мінінфраструктури і самого державного перевізника упродовж другої половини 2019 року фонтанували планами і намірами. Тепер залишилося почекати реалізації цих «прожектів» і щодо вагонів.

Анонсованих інших приватних замовлень поки що дуже небагато. Так, Кролевецький комбікормовий завод за рахунок банківського кредиту на $8,5 млн купить у тому числі 100 вагонів-зерновозів.

Крім того, приватним вагонобудівників трохи простіше від того факту, що виробництво вантажних вагонів на власних потужностях УЗ у 2020 році не планується, а отже, меншою буде конкуренція.

Експорт-імпорт

Ще одним можливим драйвером збільшення обсягу виробництва може стати експорт вагонів, на який хоче зробити ставку КВБЗ. Так, у 2019 році Україна експортувала 2,4 тис. вагонів на $139 млн. Виходячи з динаміки українського експорту вантажних вагонів за 2015-2019 рр., цифра в 2-3 тис. для поточного року видається цілком реалістичною. З іншого боку, з огляду на погіршення світової економічної кон’юнктури істотного приросту зовнішніх продажів чекати не варто.

Не менш важливим для вагонобудівників є фактор імпорту вагонів. У 2019 році Україна імпортувала 5,3 тис. вантажних вагонів на $85,2 млн, у 2018-му – понад 4,8 тис. на $67,1 млн.

Металоспоживання в 2019-му

Виробництво вантажних вагонів має високий ступінь локалізації – понад 95%, тобто в них використовується переважно українська продукція з нашого металу.

«Ми імпортуємо позиції, які в Україні не виробляються або є гострим дефіцитом, зокрема, сюди можна віднести повітророзподільники виробництва ВО «Трансмаш», – пояснює Ростислав Гапатін.

Для виробництва одного вантажного вагона в середньому необхідно стільки металу:

- 4 колісні пари – близько 6 т;

- вагонне литво: рама бокова – 4 шт., балка надресорна – 2 шт., 2 комплекти автозчеплень та ін., – близько 4 т;

- металопрокат для кузова – 13-14 т.

Литво й колісні пари вагонобудівники купують у зовнішніх постачальників, натомість їхнє завдання – побудувати кузов і поєднати всі елементи конструкції в кінцевий продукт.

«Основними постачальниками металопрокату для потреб заводу виступають металургійні підприємства України, Словаччини, Туреччини та Білорусії. Литво завод отримує переважно від українських заводів: «Азовмашу», Кременчуцького, Нововолинського і Дніпродзержинського сталеливарних заводів», – зазначає Ростислав Гапатін.

Зниження виробництва вагонів минулого року неминуче призвело до зниження металоспоживання. Спрощений підхід і підрахунок – без урахування дрібних деталей і різниці в типах вагонів – свідчить, що споживання металу за основними елементами конструкції вагона в 2019 році становило приблизно:

- колісні пари – близько 60 тис. т;

- вагонне литво – близько 40 тис. т;

- металопрокат для кузова – приблизно 140-150 тис. т.

Зокрема, за словами Ростислава Гапатіна, на ОМЗ «Карпати» у 2019 році у виробництві вантажних вагонів та іншої продукції було оброблено 21,9 тис. т металопрокату, литва й комплектуючих. Можливий обсяг 2020 року поки що незрозумілий.

Отже, українські вагонобудівники за рік використали у виробництві нових вантажних вагонів приблизно 240-250 тис. т металопродукції, левова частка яких – вітчизняний метал. Але це без урахування придбання необхідної металопродукції та комплектуючих для здійснення різних видів ремонтів вантажних вагонів.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026