Дізнатись більше

Дізнатись більше

Статті Глобальний ринок квоти на викиди 607 23 Вересня 2025

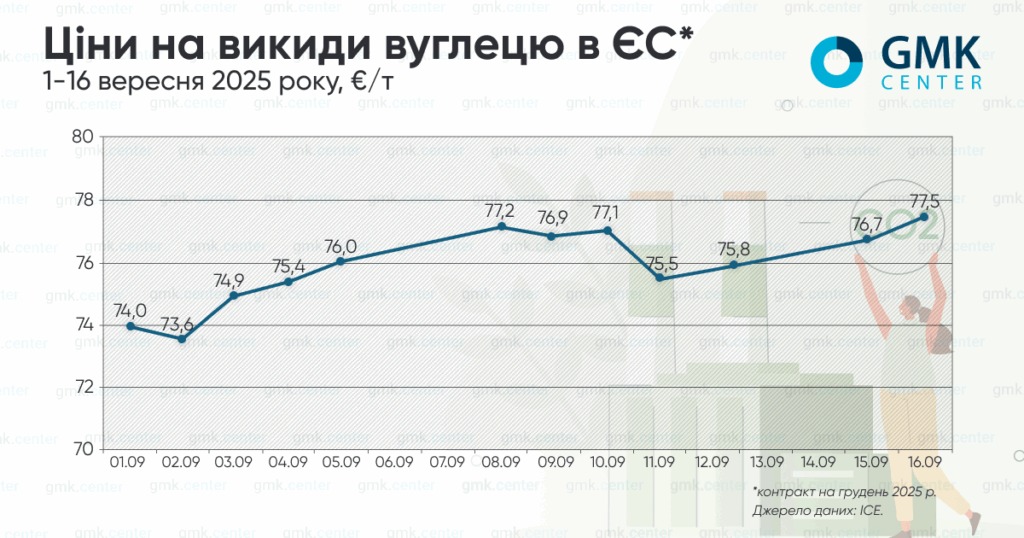

За два тижні вересня на вуглець піднялися вище €77/ т

У серпні європейські квоти на вуглець торгувалися у вузькому діапазоні €71-73/т (контракт на грудень), і переважно коливалися залежно від ціни на газ. Втім, за першу половину вересня (1-16 вересня), за даними ICE, вони зросли на 5.3%, до €77,5/т – так ринок відреагував на поведінку трейдерів, які закуповували довгострокові контракти.

Точки зростання

Європейський вуглецевий ринок вже готується до наступного року. Окрім остаточного впровадження механізму транскордонного вуглецевого коригування (CBAM) у 2026-му, на нього вплине ще ряд факторів. Йдеться про одноразове коригування річного ліміту викидів (скорочення на 27 млн EUA, що еквівалентно 27 млн т CO2), зменшення бенчмарків для безкоштовного розподілу та завершення у серпні програми продажу квот у рамках REPowerEU.

Що стосується CBAM, то з його запровадженням обсяги безкоштовного розподілу квот у секторах, що охоплюються механізмом, будуть зменшуватися, що посилить тиск на ринок.

У 2026 році ЄК планує перегляд EU ETS та Резерву стабільності ринку (MSR), і ці питання викликають дебати. У квітні поточного року виконавчий орган ЄС ініціював публічні консультації тривалістю 12 тижнів (до 8 липня).

У їх рамках німецький виробник сталі Thyssenkrupp закликав до термінових змін у торгівлі викидами ЄС, щоб запобігти відставанню промисловості блоку від світових конкурентів на тлі сповільнення імпульсу «зеленого» переходу.

Німецький концерн пропонує повільніше та нелінійне скорочення ліміту квот у системі до 2050 року, їх точнішу кореляцію з фактичними темпами промислової трансформації та реалістичними рівнями залишкових викидів. Компанія також пропонує продовжити безкоштовний розподіл після 2040 року.

Питання підіймається не тільки на рівні компаній чи спілок, але й урядів. Так, Німеччина прагне пом’якшення вимог ЄС по скороченню викидів для своїх промислових галузей через вищі витрати на енергоносії. Міністр економіки Катерина Райхе попередила про ризик втрати важливих секторів у разі припинення безкоштовного розподілу квот на викиди CO2. За її словами, необхідно швидко знайти рішення разом з Єврокомісією.

Водночас польський уряд готує пропозицію щодо виключення оборонної промисловості з EU ETS, аргументуючи це зміцненням безпеки держав-членів блоку. Міністерство клімату та довкілля доручило Національному центру балансування та управління викидами (KOBiZE) підготувати аналіз потенційного впливу ініціативи. Країна має намір представити ЄС відповідну законодавчу пропозицію. В уряді вважають, що необхідно враховувати специфіку виробництва озброєнь, яке залежить від енергоємної сировини, зокрема, сталі.

Трансформація CBAM

10 вересня Європарламент остаточно схвалив спрощення CBAM. Зміни є частиною пакета Omnibus I, представленого Єврокомісією у лютому поточного року.

Зокрема, встановлено новий мінімальний поріг ваги на рівні 50 т імпорту на рік, який звільнить від вуглецевого податку CBAM 90% імпортерів (переважно малі та середні підприємства та фізособи). Водночас 99% загальних викидів вуглецю від імпорту заліза, сталі, алюмінію, цементу та добрив, як і раніше, будуть охоплені механізмом.

Також спрощені правила імпорту, який залишається під дією CBAM. Початок придбання відповідних сертифікатів перенесено з січня 2026 року на лютий 2027-го (охоплює викиди товарів, імпортованих у 2026 році). Кінцевий термін звітності продовжено з 31 травня на 31 жовтня наступного року.

Окрім того, імпортери тепер матимуть право відраховувати витрати на викиди вуглецю, сплачені в будь-якій третій країні, а не лише в країні походження.

Втім, бізнес все ще стикається з невизначеністю щодо ключових деталей, які дозволять імпортерам оцінити витрати на CBAM. Для повного впровадження механізму потрібне відповідне технічне законодавство.

Наприкінці серпня поточного року ЄС розпочав консультації щодо трьох ключових ініціатив у рамках механізму. Йдеться про підготовку імплементаційних актів, які визначать правила застосування CBAM в остаточному режимі з 2026 року.

Консультації охоплюють три напрями: методологію розрахунку вуглецевих викидів, асоційованих з виробництвом товарів, правила врахування безоплатних квот у системі EU ETS та порядок зменшення обсягів сертифікатів CBAM, якщо за продукцію вже сплачено вуглецеву ціну в третіх країнах.

Кінцевий термін подання пропозицій – 25 вересня поточного року. Очікується, що детальні імплементаційні акти на основі цих консультацій будуть прийняті наприкінці поточного року.

Прогноз цін

Більшість експертів прогнозують зростання ціни на EUA (дозволи на викиди парникових газів) у 2026 році через скорочення пропозиції та збільшення попиту з боку нових секторів – судноплавства та повітряного транспорту. Коливання вартості вуглецю також залежатимуть від цін на газ та рівня промислового виробництва. Окрім того, поступова зміна європейського енергобалансу у бік відмови від викопного палива, реформа енергоринку та скорочення викидів в цьому секторі призведе до того, що драйвером ціноутворення на вуглецевому ринку стануть витрати промисловості.

Так, згідно із щоквартальним опитуванням Reuters десяти аналітиків, у липні прогнозувалося, що середня ціна квот ЄС на 2025 рік складе €75,15/т, на 2026-й – €91,08/т, на 2027 рік – €108,70/т. Втім, ці очікування були нижчими за квітневі. Усі опитані експерти очікували зростання цін на вуглець у найближчі роки, оскільки у рамках ETS зменшується ліміт на обсяг викидів, які може генерувати сектор або група секторів.

Брокерська фірма Vertis нещодавно підвищила свій прогноз ціни на EUA на поточний рік на 10%, до майже €78/т, на 2026-й – до €110/т з €93/т раніше, посилаючись на завершення продажу квот за REPowerEU та поступове скасування безкоштовного розподілу, а також збільшення викидів від морського та повітряного транспорту.

Австралійський Macquarie Bank наприкінці червня спрогнозував ціну EUA у €95/т у 2026 році. Це на 5% більше, ніж попередні очікування. Аналітики обґрунтовують це скороченням пропозиції. Вони оцінили обсяги аукціонів наступного року в 475 млн EUA (на 115 млн менше ніж у 2025 році), безкоштовний розподіл – у 447 млн т (- 104 млн до 2025-го). Водночас банк прогнозує падіння попиту у 2026 році лише на 32 млн т. Водночас попит з боку морського та авіаційного секторів зросте на 27 млн т.

Наступний рік принесе фундаментальні зміни для європейського вуглецевого ринку. Його остаточна конфігурація ще не визначена – це, імовірно, відбудеться у другій половині 2026-го. Проте експерти радять гравцям ринку вже зараз перейти до довгострокового планування на тлі майбутнього дефіциту квот та необхідності впровадження технологій скорочення викидів.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026