Дізнатись більше

Дізнатись більше

Статті Глобальний ринок санкції 3453 13 Жовтня 2023

Європейські виробники продовжують купувати продукцію російського ГМК, оскільки санкції, що діють, не передбачають повної заборони імпорту

Після початку війни Євросоюз почав вводити економічні санкції проти Росії. Серед секторів, яких торкнулися санкції, опинився і гірничо-металургійний комплекс. Оскільки російські металургійні компанії були традиційними постачальниками на європейському ринку, санкції вводилися точково, щоб не завдати шкоди економіці ЄС. GMK Center вирішив простежити історію введення санкцій і розібратися в тому, наскільки вони виявилися ефективними.

Санкційна історія

Запровадження санкцій проти російського ГМК складалося з кількох етапів. Обмеження запроваджували у 2022-2023 рр. у рамках кількох перших санкційних пакетів, а також 8-го і 11-го пакетів.

Практично від початку повномасштабної агресії РФ проти України ЄС заборонив імпорт готової сталевої продукції (г/к і х/к листовий прокат, сортовий прокат, деякі види зварних і безшовних труб) російського походження і напівфабрикатів, що входять до кодів HS 72-73, за винятком сировини, зокрема, чавуну, феросплавів, брухту, ЗРС. З жовтня 2022 року ЄС також заборонив імпорт із третіх країн металургійної продукції, виробленої з російських чавуну і сталі, під вищевказаними кодами.

У рамках восьмого пакета санкцій ЄС розширив введені раніше обмеження на ввезення сталевої продукції, поширивши заборону на імпорт сталевої продукції з третіх країн, якщо вона була виготовлена з російської сталі.

Восьмий пакет санкцій набув чинності з 30 вересня 2023 року, за винятком напівфабрикатів – квадратної заготовки і слябів, для яких передбачено окремі терміни. Імпорт квадратної заготовки забороняється з 1 квітня 2024 року, слябів – з 1 жовтня 2024 року. При цьому на перехідний період (до повної заборони поставок) було введено імпортні квоти.

Квоти на квадратну заготовку передбачають поступове зниження імпорту з Росії: у першому періоді дії квот (7.10.2022 – 30.09.2023) – на 10,1% порівняно із середньомісячним імпортом у 2022 році, у другому періоді (1.10.2023 – 31.12.2023) – на 37,1%, у третьому періоді (1.01.2024 – 31.03.2024) – на 64,1%. Дозволений щомісячний імпорт слябів буде лише на 20% нижчим за фактичний середньомісячний імпорт у 2022 році. Для порівняння: імпорт слябів у 2021 році становив 3,7 млн т.

У рамках 11-го пакета санкцій Євросоюз ще більше посилив обмеження на імпорт товарів зі сталі. Компанії, що постачають до ЄС металопродукцію, яка підпадає під санкції, повинні будуть додатково надати докази, що сировину, яку використовували для виробництва, не було поставлено з РФ. Ці вимоги набули чинності 30 вересня 2023 року.

Ефективність санкцій

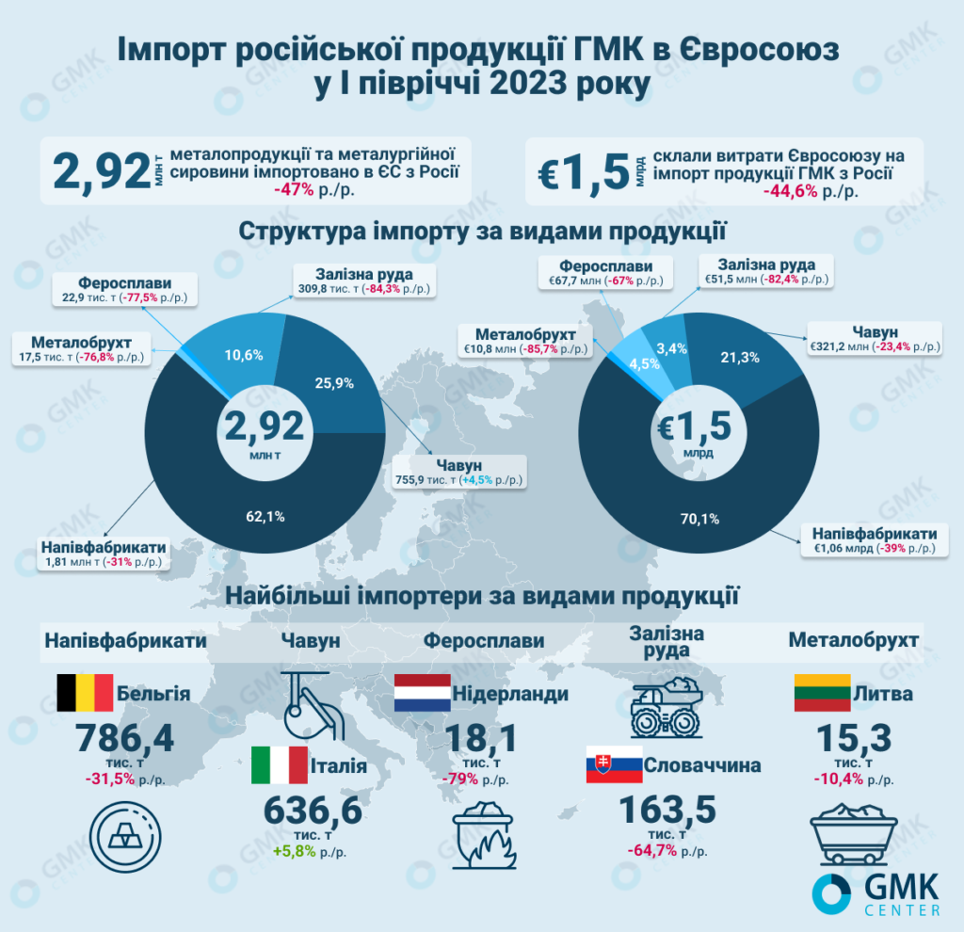

Незважаючи на запроваджені санкції та зниження експортної виручки, гірничо-металургійний комплекс РФ продовжує отримувати відносно високі доходи від експорту в ЄС. Зокрема, у 2022 році сумарний експорт становив 7,92 млн т на €3,87 млрд.

За підсумками січня-липня 2023 року Євросоюз скоротив імпорт металургійної сировини з Росії на 44,8% в порівнянні з аналогічним періодом 2022 року – до 3,24 млн т. Експортна виручка російських компаній скоротилася на 43,2% р./р. – до €1,65 млрд.

За окремими видами продукції російського ГМК динаміка її споживання в ЄС за сім місяців 2023 року була такою:

- сталеві напівфабрикати – зниження на 40,8% р./р. – до 1,92 млн т;

- залізна руда – зниження на 84,9% р./р., до 322,7 тис. т;

- феросплави – зниження на 79,3% р./р., до 24,2 тис. т;

- металобрухту – зниження на 73% р./р., до 20,44 тис. т;

- чавун – зростання на 25,3% р./р., до 952 тис. т.

Зростання споживання російського чавуну пов’язане з тим, що на нього не поширюються європейські санкції. Основними споживачами російського чавуну в ЄС залишаються італійські металургійні заводи: у січні-липні 2023 року Росія експортувала до Італії 3,81 млн т чавуну (50,7% експорту). За межами ЄС великим споживачем чавуну є Туреччина, яка жодних санкцій проти Росії не запроваджувала. За 7 міс. 2023 року Туреччина імпортувала з Росії 1,2 млн т чавуну. Завдяки використанню російської сировини й напівфабрикатів турецькі металурги можуть підтримувати свою конкурентоспроможність на європейському ринку й навіть нарощувати поставки за сприятливої кон’юнктури.

Турецькі металургійні компанії у великих обсягах імпортують сляби й заготовку з РФ. Зокрема, за січень-липень Туреччина імпортувала з РФ 1,05 млн т (+19,8% р./р.) заготовки, що становить 47% від загального обсягу імпорту за сім місяців (2,24 млн т). Однак заходи 11-го пакета санкцій можуть негативно вплинути на турецький імпорт з Росії, оскільки Євросоюз запровадив заборону на поставку металургійної продукції, виробленої з російської сировини.

Слабкі місця

Санкції не передбачають повної заборони поставок металургійної продукції з Росії. Російські компанії можуть продовжувати експортувати чавун і залізорудну сировину без обмежень. Поставки сталевих напівфабрикатів будуть поступово обмежуватися до набуття чинності повної заборони на імпорт. Таке рішення ухвалено з урахуванням думки європейських прокатних заводів, які споживають російські сляби.

Крім того, російські компанії, які володіють європейськими металургійними активами (прокатними заводами), активно лобіюють вигідні для себе рішення. Так, актив групи НЛМК – NLMK Belgium – наполягає на продовженні квот на імпорт слябів з РФ ще на чотири роки. Така активність пов’язана з тим, що в жовтні 2024 року спливає термін дії імпортної квоти на російські сляби в розмірі 3,74 млн т, після чого настане повна заборона на імпорт цих напівфабрикатів з РФ до ЄС. Цього року Росія експортувала близько 4,2 млн т слябів, що приблизно на 36% менше порівняно з 2022 роком. Не можна виключати, що до цієї кампанії не приєднаються й інші споживачі російських напівфабрикатів, зокрема, італійські виробники. Наразі приблизно 80% імпорту слябів з Росії до ЄС припадає на поставки всередині групи НЛМК.

Слабкою ланкою останніх санкційних заходів є контроль країни походження металургійної сировини. В умовах, коли треті країни (Туреччина, Китай, низка країн СНД) активно допомагають Росії обходити санкції із застосуванням «сірих» схем та перенаправленням імпорту, контроль сертифікатів походження продукції не буде ефективним.

«Будь-який виробник сталевої продукції купує сировину з різних джерел і продукцію продає на різних ринках. У результаті практично неможливо проконтролювати, з якої сировини вироблено конкретну партію продукції. Покупець російських напівфабрикатів може наполягати на тому, що продав свою продукцію на внутрішньому ринку, а ту, що експортує в ЄС, виробив з іншої сировини. Тому є великі ризики, що процедура контролю країни походження сировини буде неефективною», – відзначає головний аналітик GMK Center Андрій Тарасенко.

Санкційні перспективи

Значною мірою Євросоюз уже вичерпав можливості посилення санкційного тиску на Росію. Залишилися малочутливі до санкцій сфери економіки або окремі галузі, де європейцям невигідно вводити санкції (наприклад, проти атомної енергетики). Тому Євросоюзу залишається тільки посилювати контроль за дотриманням уже запроваджених торговельних обмежень.

Нові санкції ЄС проти Росії (12-й пакет) можуть бути представлені вже в жовтні. Пакет, імовірно, включатиме заборону на імпорт російських алмазів, механізм використання прибутку від заморожених активів ЦБ РФ для допомоги Україні, а також нові кроки щодо обмеження можливості Росії обходити санкції через треті країни.

За попередньою інформацією, у 12-му пакеті, ймовірно, не буде нових санкції проти російського ГМК. Водночас асоціація європейських виробників сталі EUROFER підтримує посилення санкцій проти експорту в ЄС російської металопродукції та залізорудної сировини.

Висновки

Санкції ЄС проти російського гірничо-металургійного комплексу залишаються фрагментарними. Повністю заборонено імпорт тільки готової сталевої продукції, тоді як можливості для поставок чавуну і залізорудної сировини з Росії зберігаються без будь-яких обмежень.

ЄС також продовжує імпорт слябів і квадратної заготовки з Росії в рамках встановлених квот. Цілком імовірно, що дію квот буде продовжено, якщо європейські виробники не зможуть знайти альтернативних постачальників напівфабрикатів.

Інформації про те, що ведеться діалог про введення нових санкцій щодо російської металургійної продукції, немає, тому перспектива введення нових обмежень мала. Наразі актуальною залишається проблема контролю за дотриманням санкцій, що вже діють, оскільки існують можливості для постачання та обробки російської продукції в третіх країнах.

Парадоксально, що зростання імпорту в ЄС російського чавуну відбувається на тлі скорочення поставок аналогічної продукції з України. У січні-липні 2023 року Україна скоротила експорт чавуну в ЄС на 13,5% порівняно з аналогічним періодом 2022 року – до 140,2 тис. т. Водночас російські виробники за той самий період наростили поставки в ЄС на 25,3%.

За даними дослідження GMK Center, продукція українського ГМК може поступово заміщати на європейському ринку аналогічну російську. Навіть за поточних умов Україна може наростити експорт продукції ГМК на європейський ринок на $74 млн щомісяця. Цей показник відображає можливості нарощування експорту чавуну та залізняку з урахуванням:

- виробничих потужностей, що залишилися на підконтрольній Україні території;

- потреб європейських споживачів, які задовольнялися російськими постачальниками (обсяг імпорту з Росії 2022 р.).

Максимальний потенціал нарощування експорту чавуну та залізної руди набагато більший (близько $230 млн щомісяця). Однак для його досягнення потрібно, щоб метпідприємства, які залишилися на підконтрольній території України, змогли повернутися до довоєнних рівнів виробництва. Це питання більш довгострокової перспективи.

-

02 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026