Дізнатись більше

Дізнатись більше

Статті Глобальний ринок металоспоживання 443 20 Травня 2026

За останні 5 років виробництво сталі у Фінляндії скоротилося на 17,6%, а споживання – на 19%

Фінська електроенергія є однією з найдешевших у ЄС. Попри це, європейська енергокриза відчутно погіршила ситуацію на місцевому ринку. Виробники сталі у Фінляндії постраждали через свою експортну орієнтацію на Євросоюз, а на споживачах позначилася залежність від європейського імпорту, який різко подорожчав.

Галузеве резюме

Флагман із випуску вуглецевої сталі – інтегрований комбінат у Рааге з річною потужністю 2,6 млн т. Він спеціалізується на рулонному та листовому прокаті для машинобудування і входить до шведського концерну SSAB.

Ключове підприємство фінської групи Outokumpu розташоване в Торніо. Завдяки вертикальній інтеграції виробництва це один із найефективніших у світі заводів із випуску нержавіючої сталі. Він виробляє х/к рулонний прокат, а його річна потужність становить 1,2 млн т.

Нішевий, але важливий гравець – EAF-завод в Іматрі, що входить до японської компанії Ovako (частина Nippon Steel). Сталеплавильні потужності підприємства становлять 575 тис. т на рік (номінал), прокатні – 200 тис. т. Воно спеціалізується на преміальному сортовому прокаті для складних інженерних рішень у машинобудуванні та інших галузях.

На окрему увагу заслуговує Blastr Green Steel. Це майбутній H2-DRI-EAF завод із річною потужністю 2,5 млн т сталі. Наразі проєкт перебуває на стадії екологічної експертизи та переговорів з інвесторами. Його заявлена вартість – €4 млрд. За повідомленнями місцевих ЗМІ, проєкт стикається з труднощами в залученні повного обсягу фінансування та підключенні до енергомереж.

Фінські метзаводи роблять головний акцент в інвестиціях на декарбонізації сталевого виробництва.

- SSAB Raahe запланував EAF-перехід до 2030 року. Проєкт перебуває в стадії активного інжинірингу та підготовки майданчика під будівництво EAF. Його вартість становить близько €2 млрд. У 2021-2023 роках SSAB модернізував прокатний стан у Рааге, поліпшивши якість поверхні та розширивши лінійку продукції з високоміцних сталей (AHSS). Витрати становили €100 млн. Модернізація прокатних потужностей під AHSS триває.

- Outokumpu у 2024–2025 роках побудувала в Торніо біококсохімічну батарею, що працює на деревних відходах. Вартість проєкту – €30 млн. У 2022-2023 роках там само модернізовано лінію світлого відпалювання: підвищено енергоефективність та цифровізовано систему управління. Витрати становили €20 млн.

- Ovako у 2023–2025 роках замінила нагрівальні печі на заводі в Іматрі. Нові агрегати для нагрівання сталі перед прокаткою можуть використовувати Н2 замість NG. Це допомогло знизити питомі викиди СО2 до 0,231 т. Видаткова частина проєкту – €15-20 млн. У 2021–2022 роках на підприємстві з’явилася установка вакуумної дегазації вартістю €7 млн. Це дозволило поліпшити чистоту сталей для автопрому.

Також слід відзначити проєкт будівництва водневого хаба в Рааге. Імовірно, його потужність з електролізу становитиме не менше 70 МВт. SSAB не бере участі в проєкті (його оператором є компанія P2X Solutions, яку контролює швейцарська група Alpiq AG), але стане головним покупцем його продукції. Після повної декарбонізації сталеливарного заводу в Рааге йому знадобиться близько 150 тис. т «зеленого» Н2 на рік.

Зараз ведеться проєктування рішень щодо інтеграції хаба з місцевими мережами опалення та заводом SSAB. Також проводяться дослідження щодо впливу на навколишнє середовище, необхідні для отримання екологічного дозволу. За оцінками P2X Solutions, це триватиме близько року.

Вплив держполітики

Уряд Фінляндії розуміє, що без його допомоги металурги не можуть собі дозволити величезні капітальні витрати на «зелений» перехід. Тому використовує для підтримки модель співінвестування, яка знижує ризики. Її основні складові включають:

- Надання прямої податкової знижки у розмірі 20% від обсягу інвестицій у проєкти Net Zero (включаючи беземісійну сталь), але не більше €150 млн для одного проєкту. Це найпотужніший інструмент, запущений урядом Петтері Орпо у 2024-2025 роках.

- Пряме грантове фінансування через держагентство Business Finland. У квітні 2026 року оголошено про виділення €20 млн для SSAB на програму Sustainable World through Steels. Вона передбачає створення системи з понад 200 партнерів (університети, стартапи) для розробки нових технологій електроплавки сталі. Ще €30 млн на ці цілі виділяє SSAB.

Outokumpu в 2021–2023 роках отримала від агентства гранти на €10–15 млн під цифровізацію виробничих процесів у гірничовидобувному дивізіоні та підвищення енергоефективності.

- Пільгові кредити від державного Кліматичного фонду Ilmastorahasto у розмірі €4-40 млн, але не більше 50% від вартості проєктів. Фонд виділяв фінансування на біококсову батарею в Торніо та проєкти P2X Solutions з виробництва «зеленого» Н2.

- Гранти від Європейського фонду інновацій EU Innovation Fund. Покривають до 60% додаткових витрат, пов’язаних із декарбонізацією. Фінські компанії у 2025 році подали запити на загальну суму понад €840 млн (включаючи водневі хаби для металургії). Уряд Фінляндії активно лобіює ці заявки.

Сумарна держпідтримка для фінської металургії до 2030 року (з урахуванням податкових пільг) оцінюється в €500–700 млн. Це покриває 25–30% від витрат на декарбонізацію галузі. Важливий нюанс. Фінська держава не просто дає гроші бізнесу, вона створює фінансове «плече». На кожен євро державних грантів компанії зобов’язані залучити 2-3 євро приватних інвестицій.

Енергетична складова

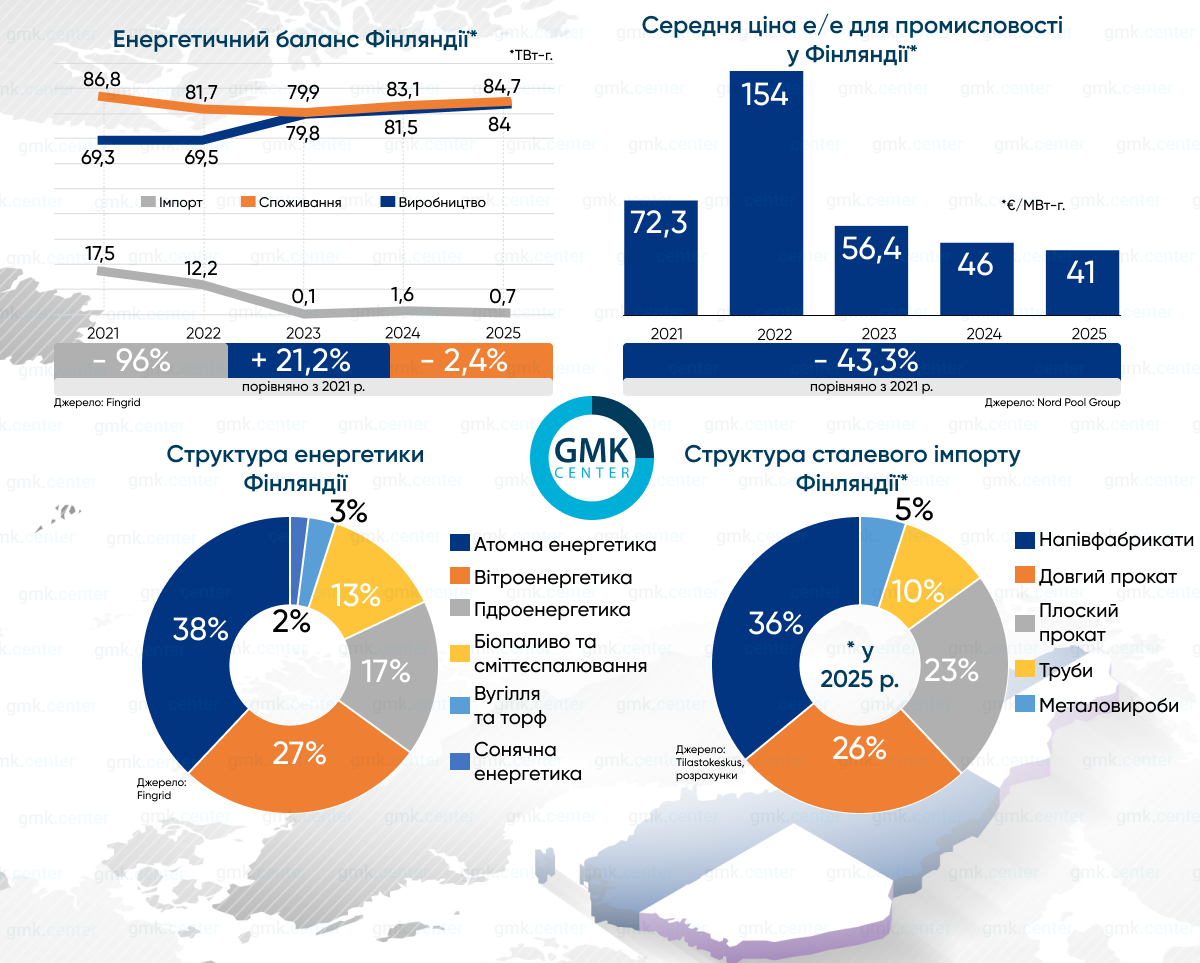

Структура фінської енергетики – ідеальний фундамент для «зеленої» сталі. Ось чому SSAB та Outokumpu так впевнено говорять про EAF-перехід: тут для нього є і необхідна потужність, і низька ціна е/е. Завдяки надлишку вітрової енергії та стабільній базі АЕС, у Фінляндії у 2024-2025 роках регулярно фіксувалися години з негативними цінами на е/е, до мінус €10/МВт-год. У 2025 році середній тариф для промисловості знизився на 9%, тоді як у континентальній Європі е/е знову подорожчала.

Залежність від імпорту е/е, на який у 2021 році припадало 20% споживання, з 2023 році практично зникла. Це сталося після введення в експлуатацію енергоблока №3 на АЕС Olkiluoto (там установлено найпотужніший ядерний реактор в Європі на 1,6 ГВт) у 2023 році та додавання 1 ГВт встановленої потужності ВЕС у 2024 році. У 2025 році на ВЕС припало 57% загального виробництва.

Частка беземісійної е/е в загальному обсязі виробництва у 2025 році досягла 96%. Тоді ж, у 2025 році, у Фінляндії набрала чинності законодавча заборона на використання вугілля в електроенергетиці.

Важливе значення має введення в експлуатацію ЛЕП Aurora Line між шведською підстанцією «Мессауре» та фінською «Пюхянселькя», що відбулося на початку 2026 року. Фінська сторона отримала додаткову потужність передачі е/е зі Швеції на 800 МВт.

По-перше, це створило резервний канал безперебійного «зеленого» енергопостачання майбутніх EAF у період безвітряної погоди. По-друге, дозволило «відв’язати» ціну на е/е для промисловості, включаючи металургію, від європейського оптового енергоринку Nord Pool і «прив’язати» до шведських енергорегіонів SE1 та SE2 з найдешевшою е/е.

Як і у Швеції, у Фінляндії діє система держкомпенсації непрямих витрат промпідприємств на викиди СО2 (ETS Compensation), що виникають через включення в енерготариф вартості вуглецевих квот (EU ETS). Сума виплат за 2021–2025 роки склала €687 млн. Також у Фінляндії з промпідприємств стягується енергоакциз за найнижчою в Європі ставкою, €0,5/МВт-год. Для порівняння: фінські домогосподарства платять €22,5/МВт-год.

Як результат, фінська металургія тепер повністю спирається на внутрішню генерацію, отримуючи е/е за прийнятними цінами.

Профіль ринку

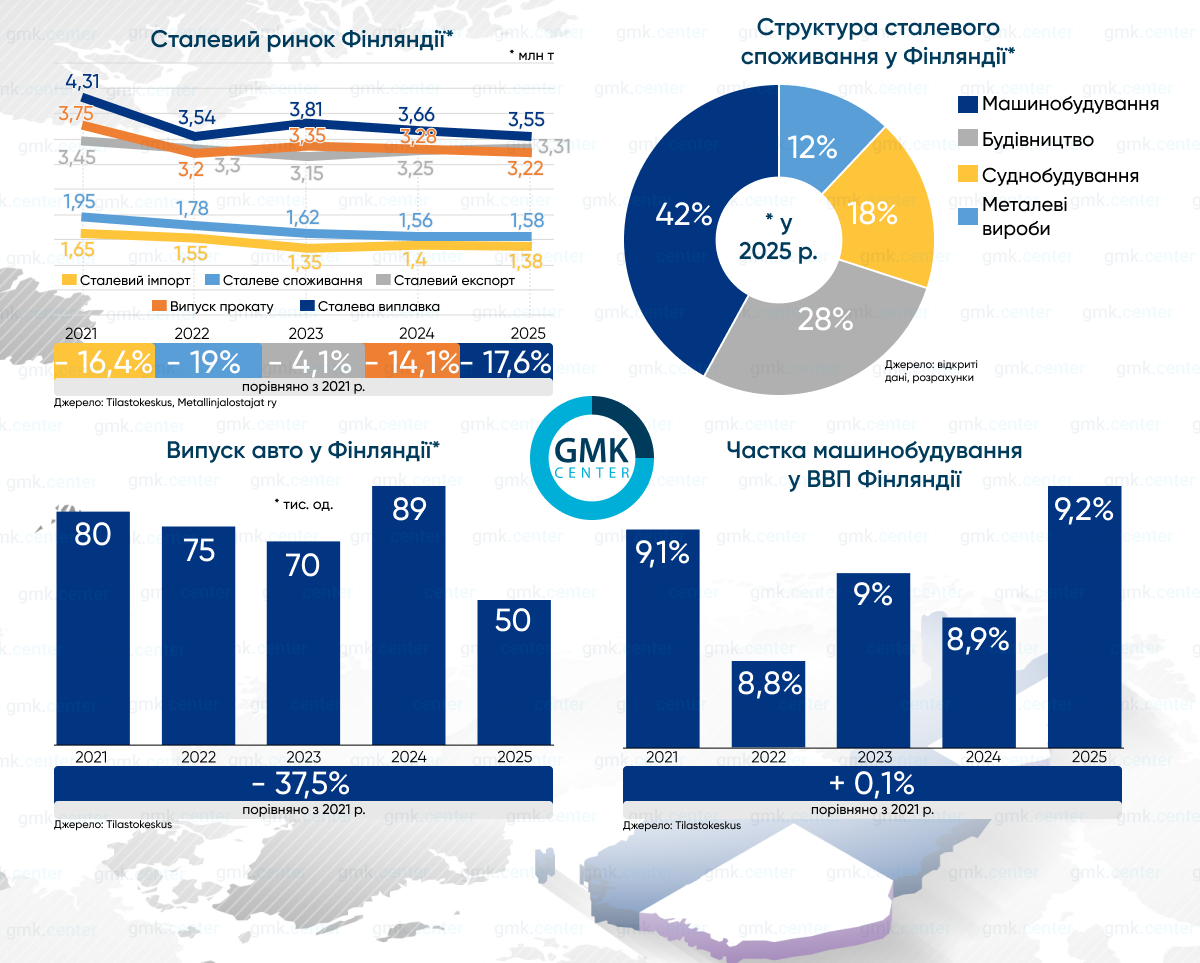

Фінська виплавка сталі та виробництво прокату у 2021 році продемонстрували історичний максимум. Це важливо враховувати, аналізуючи динаміку останніх років. А також той факт, що в той рекордний рік заводи сформували великі складські запаси напівфабрикатів. Тому падіння прокатного виробництва у 2022 році було не таким значним, як зниження виплавки сталі. Ця ж ситуація повторилася у 2025 році.

Зменшення сталевого виробництва на 3% у 2025 році викликане свідомим зниженням виплавки рядових марок сталі. Фінські заводи відмовлялися від найбільш енергомістких і низькомаржинальних позицій на користь преміальних. Для SSAB це пов’язано в т. ч. із підготовкою до заміни BF-BOF на EAF у Рааге.

Попри це, завантаження сталеплавильних потужностей у Фінляндії у 2025 році склало 80,7% порівняно із загальноєвропейським показником 72%. Таке співвідношення вказує на високу конкурентоспроможність фінських метзаводів. У 2025 році вони відправили на експорт понад 65% усього виробленого прокату. Основні напрямки – Німеччина, Нідерланди та США.

Цікаво, що стратегія «менше тонн, більше маржі» дозволила фінським металургам у 2025 році збільшити експорт у фізичних обсягах. Приріст отримано за рахунок сегмента AHSS. Головний сюрприз 2025 року – збільшення продажів у США на 12–19% за різними позиціями. І це попри мита 25–50% на імпорт сталі, що були запроваджені адміністрацією Дональда Трампа. За темпами зростання постачання до США випередили відвантаження до Німеччини, традиційного ринку збуту.

На плоский прокат у Фінляндії припадає 92% усього виробництва, решта 8% – сортовий прокат преміального сегменту. Арматуру та фасонний прокат для будівництва місцеві компанії закуповують виключно за кордоном. Частка «сорту» в сталевому імпорті становить 60–65%.

До 2022 року основним постачальником була російська «Северсталь». Згодом фінські будівельники перейшли на арматуру та фасон із Польщі та Німеччини. Готові металоконструкції імпортуються з Естонії. Там будівельний прокат із країн поза межами ЄС проходить обробку і завозиться до Фінляндії вже як європейська продукція.

У перерахунку на євро вагому частину імпорту займає преміальний «сорт». Його закуповують фінські машинобудівники Wärtsilä та Valmet у шведських заводів Ovako. Утім, Фінляндія впевнено утримує статус сталевого нетто-експортера — як у фізичному, так і в грошовому вираженні.

Попит на плоский прокат

Продажі сталі за останні 5 років постійно знижувалися. При цьому частка плоского прокату в структурі споживання зростала. Попит з боку машинобудування залишався стабільним, на що вказує динаміка внеску галузі в національний ВВП. Вона має виражену зовнішню орієнтацію, забезпечуючи 50% експорту Фінляндії.

Внутрішнє споживання листа покривається переважно місцевим SSAB, що робить ринок самодостатнім. Головні покупці:

- Судоверфь Meyer Turku. Будує найбільші круїзні лайнери у світі.

- Metso, світовий лідер у виробництві дробарок, млинів та конвеєрів для гірничодобувної промисловості.

- Hiab та Kalmar – великі виробники підіймально-транспортного обладнання. Hiab спеціалізується на кранах-маніпуляторах, Kalmar – на портових навантажувачах.

- Ponsse – світовий лідер у виробництві лісозаготівельної техніки.

- Patria – великий виробник військової бронетехніки.

Сумарно на цих 5 гравців припадає 60–70% продажів листового прокату у Фінляндії. Також слід відзначити завод у Суолахті, що входить до американської корпорації AGCO. Підприємство випускає понад 8 тис. сільгосптракторів на рік.

Ще один великий покупець – завод Valmet Automotive в Уусікаупункі. Він займався випуском легкових авто для сторонніх замовників. Багато років підприємство працювало за контрактом із Mercedes-Benz AG, але наприкінці 2025 року закінчився термін чергової угоди, і німецький автоконцерн не став його продовжувати. Цим пояснюється спад фінського автовиробництва у 2025 році.

Нішевий гравець автопрому – Sisu Auto. Випускає важкі вантажівки для лісової промисловості та для військових цілей. Тут обсяги виробництва є стійкими – до 1 тис. од. на рік.

В умовах стабільного попиту з боку машинобудування та падіння в автопромі, наростити продажі плоского прокату допомогли суднобудування та вітроенергетика.

- Meyer Turku в межах контракту з Royal Caribbean завершила будівництво 2 круїзних лайнерів класу Icon і у 2025 році приступила до спорудження ще 2. Угода передбачає будівництво 5 лайнерів. На один лайнер класу Icon іде 50–60 тис. т товстолистової сталі.

- Rauma Marine Constructions, друга за величиною судноверф, у 2025 році завершила масштабне замовлення на серію поромів для Тасманії.

За останні 5 років установлена потужність фінських ВЕС практично потроїлася. Саме з 2021 року в галузі почався справжній бум. У листопаді 2025 року кількість вітрових турбін в експлуатації перевищила психологічну позначку у 2 тис. од.

Попит на довгий прокат

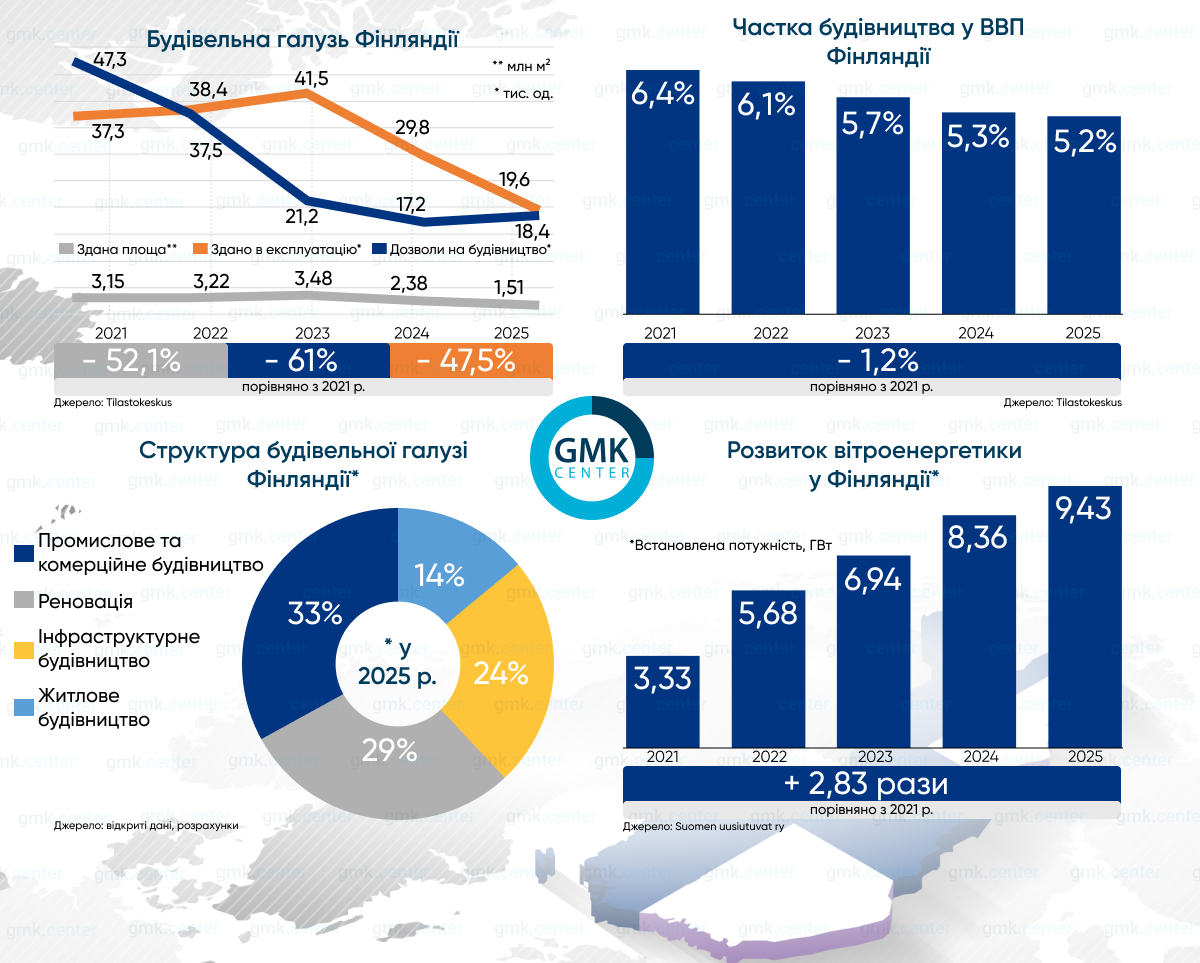

Будівельний сектор Фінляндії, головний споживач, у 2022–2025 роках зіткнувся з наслідками підвищення відсоткових ставок Європейського центробанку, яке призвело до падіння попиту на житло. До цього додалося різке подорожчання імпортної арматури та фасонного прокату з Німеччини та Польщі.

Звідси рекордна кількість банкрутств дрібних забудовників. У 2023 році – 782, у 2024 році – 747, у 2025 році – 768. Для порівняння, у благополучні 2010-ті в будівельному секторі Фінляндії закривалося в середньому 450–500 компаній на рік.

У 2024–2025 роках кількість розпочатих будівництв нових житлових будинків упала до мінімумів 1990-х років. Порівняно з 2021 року ринок стиснувся втричі – до фізичного мінімуму, необхідного для підтримки наявного житлового фонду. У Гельсінкі та Тампере дефіцит житла став критичним.

У 2025 році близько 50% виконаних будівельних робіт у житловому секторі припало на реновацію. Проєкти з утеплення будинків майже не передбачають використання сталі, на відміну від нового будівництва.

У підсумку споживання довгого прокату скоротилося з приблизно 0,82 млн т у 2021 році до 0,44 млн т у 2025 році. Падіння могло бути ще більшим, якби не державні інфраструктурні проєкти та будівництво дата-центрів.

Перспективи споживання плоского прокату

Суднобудування зберігає роль драйвера. Станом на травень 2026 року обсяг нових контрактів фінських судноверфей зріс на 18% порівняно з минулим роком. Загалом портфель замовлень перевищує €10 млрд.

- У Meyer Turku портфель замовлень заповнений до 2028–2030 років.

- Rauma Marine Constructions приступила до виконання держзамовлення на будівництво 4 корветів класу Pohjanmaa для ВМС Фінляндії. Здача в експлуатацію планується у 2026–2029 роках. Також компанія отримала замовлення від Берегової охорони США (USCG) на будівництво 2 криголамів у межах міжнародної угоди ICE Pact. Здача суден очікується у 2029 році.

- Helsinki Shipyard, третя за величиною судноверф, через свою материнську компанію Davie також задіяна в цьому проєкті. Вона побудує 2 криголами для USCG та 1 важкий криголам Polar Max для Берегової охорони Канади (CCG).

Держпрограма оновлення криголамного флоту Фінляндії, затверджена урядом у 2025 році, навряд чи позначиться на продажах сталі у 2026 році. Тендер на перший криголам був оголошений у лютому і завершиться восени нинішнього року. Можна не сумніватися, що контракт отримає одна з місцевих верфей. Але безпосередньо закупівлі листової сталі для будівництва цього судна можливі не раніше грудня.

Усе це дозволяє прогнозувати повне завантаження фінських суднобудівних потужностей на найближчі 4 роки та гарантує стабільне споживання листової сталі.

Продовження розвитку вітроенергетики збільшуватиме попит на плоский прокат. Згідно з планами системного оператора Fingrid, до 2030 року потужність наземних ВЕС має досягти 15–18 ГВт. Додатковий фактор – старт проєктів будівництва морських ВЕС, які потребують значно більше сталі.

До сьогодні морська вітроенергетика у Фінляндії практично була відсутня. На початок 2026 року її потужність становила лише 44 МВт. Проте до 2030 року показник має збільшитися до 1 ГВт, тобто приблизно у 25 разів.

Фінські меткомпанії зі свого боку стимулюють розвиток вітроенергетики. У 2025 році вони підписали рекордну кількість PPA-контрактів на купівлю е/е майбутніх ВЕС. Тобто ці об’єкти ще не побудовані, а їхня продукція вже законтрактована на 10–15 років наперед.

За наявності таких довгострокових гарантованих покупців в енергетиків не виникає проблем із залученням фінансування під будівництво. Крім того, уряд продовжив до кінця 2027 року податкові пільги на великі «зелені» інвестиції (від €50 млн). Усе це робить плани Fingrid цілком реальними.

Попит на листовий прокат з боку автопрому має щонайменше повернутися до докризових обсягів завдяки угоді з Patria, підписаній наприкінці 2025 року. Valmet Automotive оголосила, що з 2026 року приступає до випуску бронетехніки.

Цифри не називаються, але слід звернути увагу на збільшення військового бюджету Фінляндії у 2026 році на €400 млн – до €6 млрд. Як було оголошено, частина цих коштів піде на заміну застарілої бронетехніки в сухопутних військах.

Ці фактори разом зі стабільним попитом від важкого машинобудування дозволяють прогнозувати зростання споживання плоского прокату у 2026 році на 2,6% – до 1,17 млн т.

Перспективи споживання довгого прокату

Інфраструктурний сектор залишиться головним споживачем довгого прокату. У 2026 році уряд Фінляндії виділив €3,78 млрд на розвиток транспортних мереж. До найбільш металоємних проєктів належать:

- Модернізація залізничної лінії «Рійгімякі-Тампере» протяжністю 116 км. Крім заміни верхньої будови колії (рейок і шпал) передбачено будівництво нових роз’їздів та колійних постів у Лемпяяля, Кууріла, Летєєнсуо та Туренкі. Витрати 2026 року становитимуть €1,2 млрд.

- Модернізація автотраси Valtatie 9. Передбачає, зокрема, будівництво багаторівневих розв’язок на ділянках «Аласаярві-Суінуола» та «Тампере-Ювяскюля», нового моста в районі Лієвестуоре. Витрати на 2026 рік затверджено в сумі €900 млн.

- Програма «Військова мобільність». Передбачає посилення існуючих мостів та доріг під важку армійську техніку. На ці цілі у 2026 році витратять €200 млн.

Орієнтовно споживання довгого прокату покаже зростання на 2,2%. За рахунок збільшення на 7% кількості нових дозволів на будівництво у 2025 році здача готових будівель у 2026 році має підвищитися до 26,5-27 млн м2. Основним драйвером буде промисловий сектор (будівництво дата-центрів та об’єктів «зеленої» металургії), житловий сектор продовжить стагнацію.

Загалом сталеве споживання має підвищитися до 1,62–1,65 млн т. Це дуже помірне зростання і все ще на 15% нижче за докризовий 2021 рік. Але тренд на відновлення вже помітний.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026