Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни 981 19 Травня 2021

Очікується, що до кінця поточного року дефіцит металопродукції та високі ціни зберігатимуться

У міру відновлення економічної активності після масштабного карантину в 2020 році пропорційно зростав і попит на металопродукцію. Паралельно відбувався процес повернення в експлуатацію зупинених під час пандемії виробничих потужностей. При цьому рівень запасів металопродукції був дуже низьким, що зумовило додатковий попит.

Постпандемічне зростання попиту й пропозиції на металопродукцію спочатку неможливо було синхронізувати, оскільки перше відновилося набагато швидше за друге. Через такий дисбаланс на ринку утворився дефіцит і виникли затримки в поставках, які можуть тривати від кількох місяців до пів року. За оцінками асоціації Eurometal, на одному лише європейському ринку дефіцит у 2021 році становитиме близько 3 млн т.

Розмір дефіциту і динаміка зростання цін нерівномірні для різних видів металопродукції. Хоча цінові тенденції на ринках довгого та плоского прокату багато в чому збігаються, оскільки на них впливають ті самі макроекономічні чинники. Однак динаміка зростання цін істотно відрізняється. Ціни на арматуру в порівнянні з котируваннями на гарячекатаний рулон (HRC) абсолютно не відповідають очікуванням продавців.

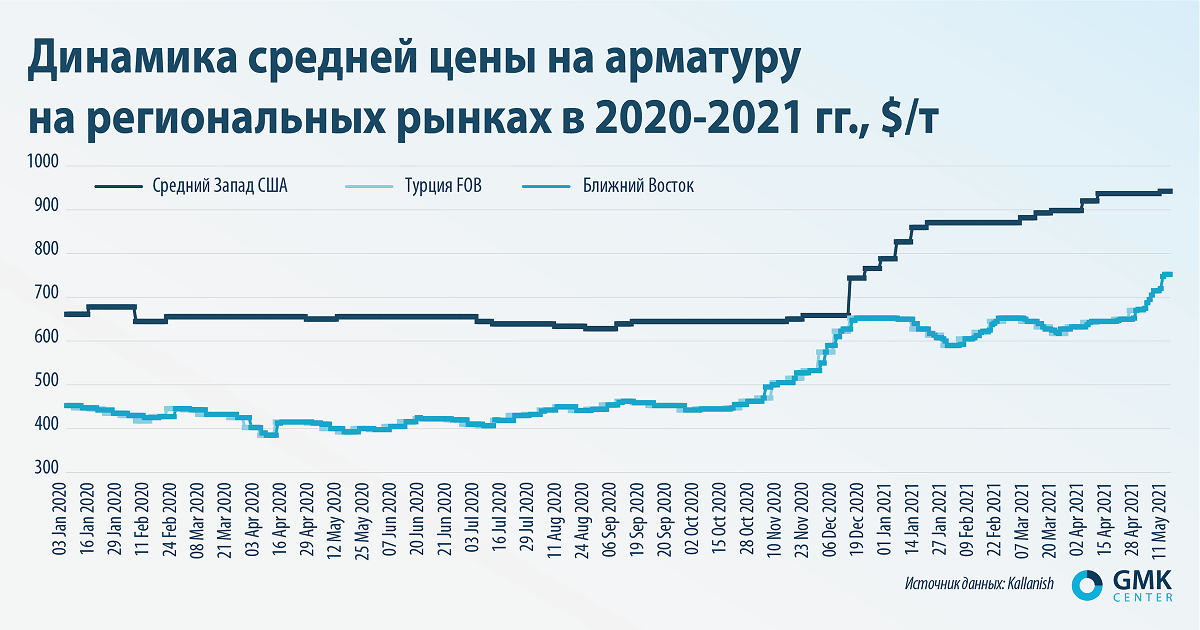

Довгий прокат

Висхідний тренд на ринку арматури розпочався у середині листопада минулого року. Відтоді ціни зросли на 30-45% на різних регіональних ринках. Зокрема, з початку поточного року вони підвищилися на 15-20%. Найстабільнішою є цінова ситуація на ринку Близького Сходу. Своєю чергою на ринку США через загороджувальні мита котирування є в середньому на $200 за тонну вищими, ніж на інших ключових ринках.

Ціни на довгий прокат в квітні-травні росли під впливом стійкого попиту на всіх регіональних ринках і високого рівня спотових цін на залізорудну сировину. Ситуативні зниження котирувань були викликані низькою торговою активністю через Рамадана і інших свят. В умовах сезонної активізації попиту з боку будівельної галузі висхідний ціновий тренд зберігався в Китаї та Південно-Східній Азії в цілому.

На думку аналітиків «Укрпромзовнішекспертизи», підвищувальними факторами для цін на довгий прокат у червні будуть такі:

- пожвавлення торгівлі в міру повернення покупців на ринок після Рамадану і травневих свят;

- стійкий попит на прокат у будівельному секторі в СНД і ЄС;

- посилення до кінця місяця попиту на прокат з доставкою в другій половині серпня та у вересні.

Водночас знижувальними факторами стануть:

- зростання виплавки сталі в Китаї;

- посилення тиску на ринок з боку експорту з Китаю;

- невисокий рівень споживання прокату в літні місяці на ринках регіону MENA і Південно-Східної Азії.

В «Укрпромзовнішекспертизі» прогнозують, що в червні ціна арматури за умов поставки FOB Чорне море триматиметься в ціновому діапазоні $600-630 за тонну.

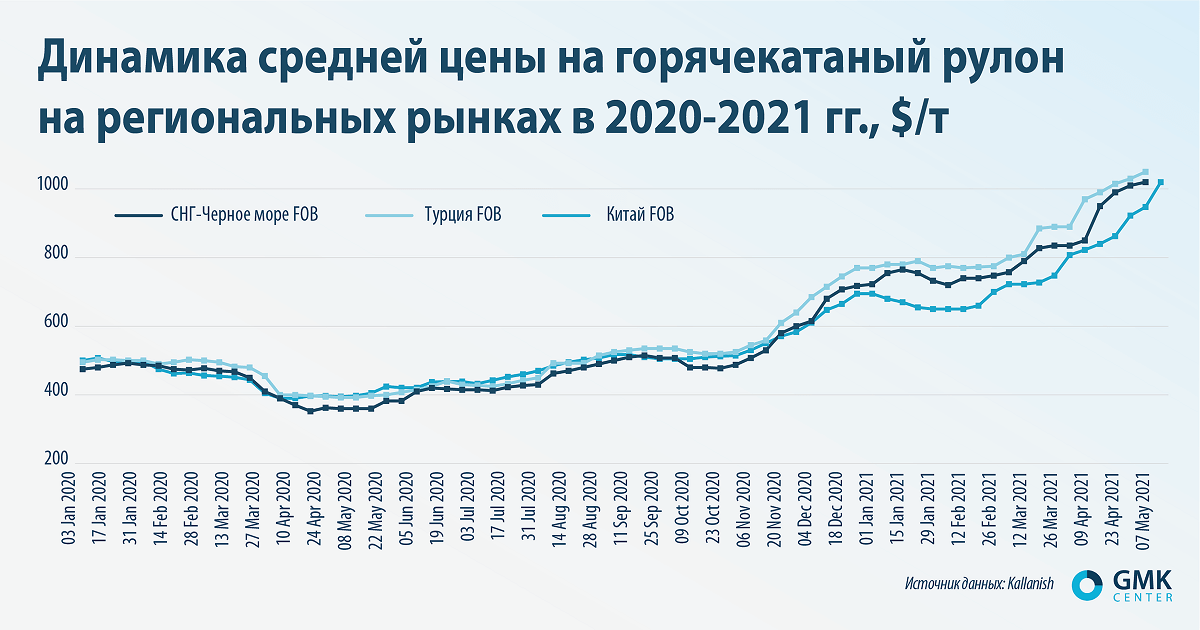

Плоский прокат

Висхідний тренд на ринку HRC розпочався з середини липня минулого року. З цього періоду ціни на HRC зросли в 2,4 раза. Зокрема, з початку поточного року вони підвищилися на 35-40% – до $950-1050 за тонну на різних регіональних ринках.

Ціни на плоский прокат у квітні-травні зростали під впливом загальних факторів – високий попит на всіх регіональних ринках і підвищення котирувань ЗРС. Підприємства країн Чорноморського регіону мали високий рівень замовлень. Ситуативні зниження котирувань були зумовлені релігійними святами.

На думку аналітиків «Укрпромзовнішекспертизи», підвищувальним фактором для цін на плоский прокат у червні буде скорочення завантаження потужностей (у тому числі через планові ремонти і модернізацію потужностей) в умовах погіршення кон’юнктури в літній період.

Водночас знижувальними факторами будуть:

- очікуване зниження цін на залізну руду в Китаї. Це чинитиме тиск на вартість прокату в Піднебесній;

- китайські виробники в період сезону дощів будуть змушені переорієнтуватися на експортні ринки, в тому числі на Туреччину;

- сезонне зниження попиту на продукцію в портах Чорного моря з доставкою в серпні. Можливість постачальників з регіону СНД йти на додаткові поступки.

В «Укрпромзовнішекспертизі» прогнозують, що в червні ціна гарячекатаного рулону на умовах поставки FOB Чорне море коливатиметься в ціновому діапазоні $950-1020 за тонну.

Несподіваним стримуючим фактором для споживання гарячекатаного рулону став дефіцит чіпів для автомобільної промисловості. За оцінками консалтингової фірми AlixPartners, це коштуватиме світовому автопрому втрати $110 млрд виручки у 2021 році і 3,9 млн невипущених автомобілів. Потрібно враховувати, що на автопром припадає близько 20% споживання сталі в Європі та приблизно 12% у світі.

Фактори динаміки

Усі наявні фактори зростання цін – високий попит на сталь, зростання цін на сировину та дефіцит металопродукції – судячи з усього, будуть актуальними до кінця поточного року. За оцінками Worldsteel, світове споживання сталі цього року зросте на 5,8% – до 1,87 млрд т.

Високий попит на сировину зумовлений рекордними виробничими показниками металургії Піднебесної. У січні-квітні Китай збільшив виплавку сталі на 15,8% – до 374,6 млн т в порівнянні з відповідним періодом 2020 року.

При цьому китайська влада намагається стримати подальше нарощування потужностей шляхом посилення вимог до будівництва нових метпідприємств і скорочення наявних сталеливарних виробництв. Утім, поки що все це – малореалістична перспектива з огляду на високі ціни на сталь і нинішнє зростання виробництва. За оцінками Worldsteel, в Китаї очікується зростання у 2021 році споживання сталі на 3% – до 1,25 млрд т.

Цього року через зростання попиту на сталь ціни на ЗРС залишатимуться на високому рівні. За оцінками компанії GlobalData, світове виробництво ЗРС у 2021 році зросте на 5,1% – до 2,3 млрд т у перерахунку на концентрат із Fe 62%.

Слід відзначити, що за останній рік зросли котирування багатьох сировинних товарів. Це пов’язано не лише з відновленням світової економіки після пандемії, але більшою мірою зумовлено багатьма сотнями мільярдів доларів, євро і юанів, «вкинутих» на стимулювання економіки урядами багатьох країн. Це призвело до надлишку ліквідності на фінансових ринках і сильної промислової інфляції.

Стримуючим фактором для цін є опір покупців, але у поточних умовах дефіциту вони мають дуже обмежені можливості впливу на продавців. Споживачі намагалися стримати ціни, обмежуючи замовлення, але вони зіткнулися з постійним підвищенням цін виробниками. Тепер споживачі змушені розміщувати замовлення за значно вищими цінами, ніж ті, що закладені до їхніх бюджетів. Ці витрати вони перекладають на кінцевих покупців своєї продукції. В асоціації виробників і експортерів арматури IREPAS вважають, що клієнти, схоже, змирилися з триваючим підвищенням цін.

У міру подолання дефіциту ціни на металопродукцію знижуватимуться. За оцінками Eurometal, дефіцит металопродукції на європейському ринку збережеться до кінця 2021 року. Можливо, такою ситуація залишатиметься й на початку наступного року. Очевидно, що в цей період ціни на сталь також залишатимуться порівняно високими.

Крім морської логістики, що рекордно подорожчала, в світовій металургії наростають проблеми в питанні фінансування: кредитних лімітів і страхування кредитів. Банки неохоче збільшують кредитування, побоюючись спекуляцій і перегрітого ринку.

Уряди низки країн намагаються стримувати ціни різними адміністративними й організаційними методами. Зокрема, в середині травня влада Китаю зажадала від своїх виробників сталі утримуватися від будь-яких цінових спекуляцій, погрожуючи штрафами за завищення цін. Цікаво, що після цього ф’ючерси на залізну руду й гарячекатаний прокат різко впали на 8-10%. Утім, на інших ринках боротьба зі зростанням цін є менш успішною, точніше, централізовано її ніхто не веде.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

23 Липня 2026

22 Липня 2026

17 Липня 2026