Узнать больше

Узнать больше

Статьи Глобальный рынок цены 1835 19 мая 2021

Ожидается, что до конца текущего года дефицит металлопродукции и высокие цены будут сохраняться

По мере восстановления экономической активности после масштабного карантина в 2020 году пропорционально увеличивался и спрос на металлопродукцию. Параллельно проходил процесс возврата в эксплуатацию остановленных во время пандемии производственных мощностей. При этом уровень запасов металлопродукции был весьма низким, что создало дополнительный спрос.

Постпандемический рост спроса и предложения на металлопродукцию изначально невозможно было синхронизировать, так как первое восстановилось гораздо быстрее второго. Из-за такого дисбаланса на рынке образовался дефицит и задержки в поставках, которые могут составлять от нескольких месяцев до полугода. По оценкам ассоциации Eurometal, только на европейском рынке дефицит в 2021 году составит около 3 млн т.

Размер дефицита и динамика роста цен неравномерны для разных видов металлопродукции. Хотя ценовые тенденции на рынках длинного и плоского проката во многом совпадают, поскольку на них влияют одни и те же макроэкономические факторы. Однако динамика роста цен существенно различается. Цены на арматуру по сравнению с котировками на горячекатаный рулон (HRC) совершенно не соответствуют ожиданиям продавцов.

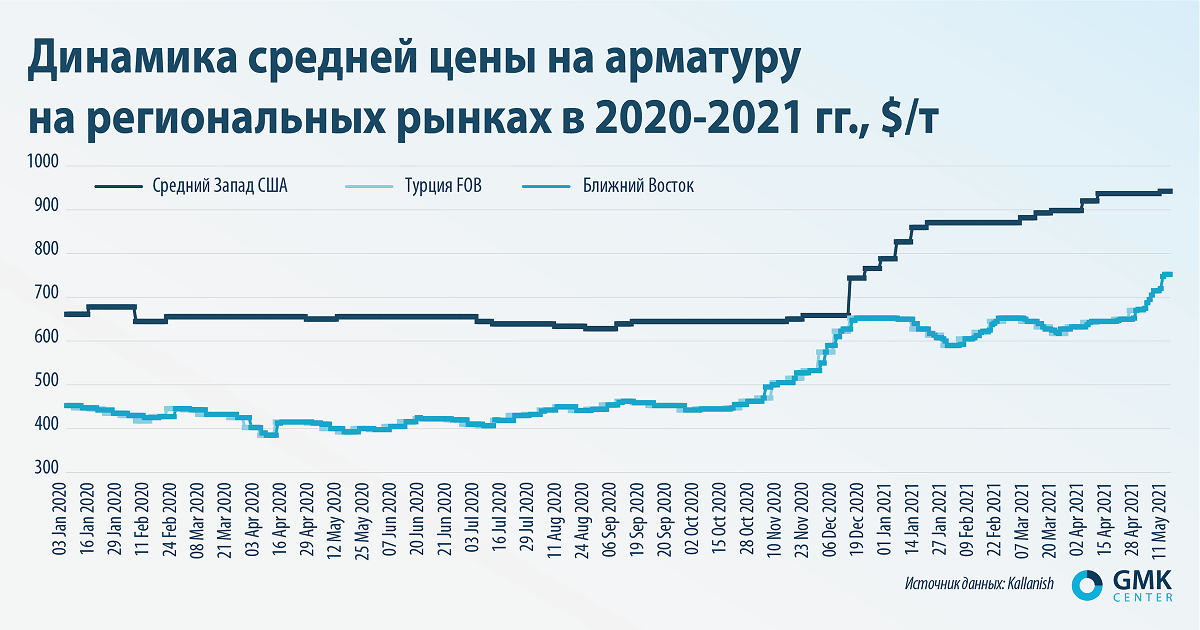

Длинный прокат

Восходящий тренд на рынке арматуры начался с середины ноября прошлого года. С этого периода цены выросли на 30-45% на разных региональных рынках. В том числе с начала текущего года они повысились на 15-20%. Самая стабильная ценовая ситуация на рынке Ближнего Востока. В свою очередь на рынке США за счет заградительных пошлин котировки в среднем на $200 за тонну выше, чем на других ключевых рынках.

Цены на длинный прокат в апреле-мае росли под влиянием устойчивого спроса на всех региональных рынках и высокого уровня спотовых цен на железорудное сырье. Ситуативные снижения котировок были вызваны низкой торговой активностью из-за Рамадана и других праздников. В условиях сезонной активизации спроса со стороны строительной отрасли восходящий ценовой тренд сохранялся в Китае и Юго-Восточной Азии в целом.

По мнению аналитиков «Укрпромвнешэкспертизы», повышающими факторами для цен на длинный прокат в июне будут такие:

- оживление торговли по мере возвращения покупателей на рынок после Рамадана и майских праздников;

- устойчивый спрос на прокат в строительном секторе в СНГ и ЕС;

- усиление к концу месяца спроса на прокат с доставкой во второй половине августа и в сентябре.

В то же время понижающими факторами станут:

- рост выплавки стали в Китае;

- усиление давления на рынок со стороны экспорта из Китая;

- невысокий уровень потребления проката в летние месяцы на рынках региона MENA и ЮВА.

В «Укрпромвнешэкспертизе» прогнозируют, что в июне цена арматуры при условиях поставки FOB Черное море будут держаться в ценовом диапазоне $600-630 за тонну.

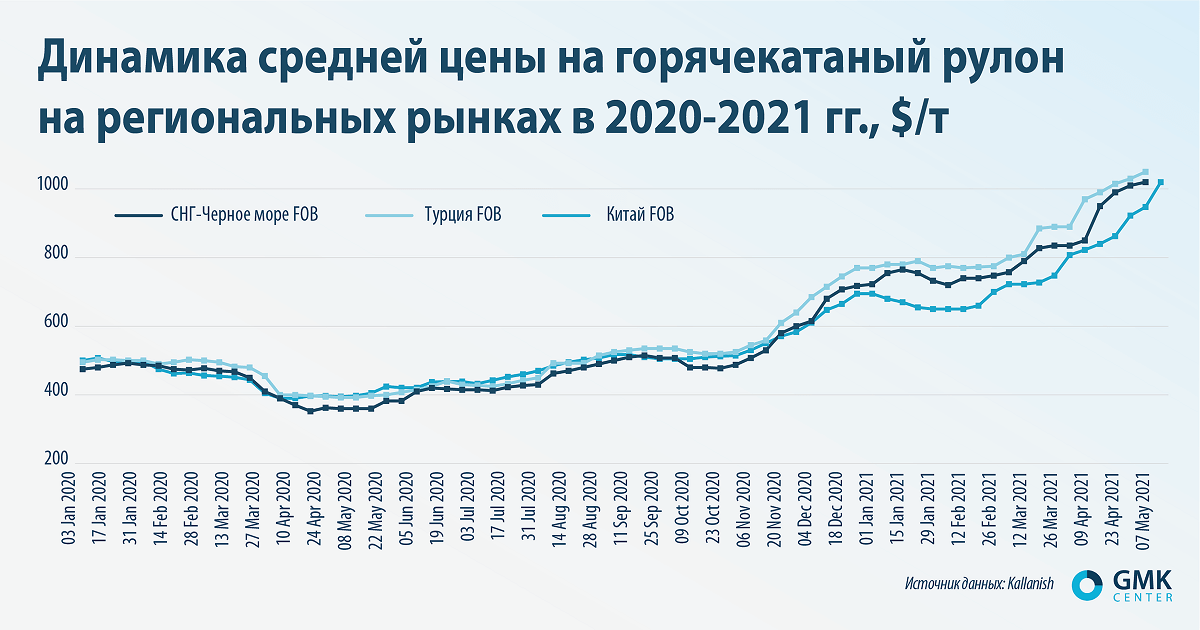

Плоский прокат

Восходящий тренд на рынке HRC начался с середины июля прошлого года. С этого периода цены на HRC выросли в 2,4 раза. В том числе с начала текущего года они повысились на 35-40% – до $950-1050 за тонну на разных региональных рынках.

Цены на плоский прокат в апреле-мае росли под влиянием общих факторов – высокого спроса на всех региональных рынках и повышения котировок ЖРС. Предприятия стран Черноморского региона имели высокий уровень заказов. Ситуативные снижения котировок были обусловлены религиозными праздниками.

По мнению аналитиков «Укрпромвнешэкспертизы», повышающим фактором для цен на плоский прокат в июне будет сокращение загрузки мощностей (в том числе ввиду плановых ремонтов и модернизации мощностей) в условиях ухудшающейся конъюнктуры в летний период.

В то же время понижающими факторами будут:

- ожидаемое снижение цен на железную руду в Китае. Это будет оказывать давление на стоимость проката в Поднебесной;

- китайские производители в период сезона дождей будут вынуждены переориентироваться на экспортные рынки, в том числе на Турцию;

- сезонное снижение спроса на продукцию в портах Черного моря с доставкой в августе. Возможность поставщиков из региона СНГ идти на дополнительные уступки.

В «Укрпромвнешэкспертизе» прогнозируют, что в июне цена горячекатаного рулона на условиях поставки FOB Черное море будет колебаться в ценовом диапазоне $950-1020 за тонну.

Неожиданным сдерживающим фактором для потребления горячекатаного рулона стал дефицит чипов для автомобильной промышленности. По оценкам консалтинговой фирмы AlixPartners, это обернется для мирового автопрома потерей $110 млрд выручки в 2021 году и 3,9 млн невыпущенных автомобилей. Нужно учитывать, что на автопром приходится около 20% потребления стали в Европе и примерно 12% в мире.

Факторы динамики

Все действующие факторы роста цен – высокий спрос на сталь, рост цен на сырье и дефицит металлопродукции – судя по всему, будут актуальными до конца текущего года. По оценкам Worldsteel, мировое потребление стали в текущем году вырастет на 5,8% – до 1,87 млрд т.

Высокий спрос на сырье вызван рекордными производственными показателями металлургии Поднебесной. В январе-апреле Китай увеличил выплавку стали на 15,8% – до 374,6 млн т по сравнению с соответствующим периодом 2020 года.

При этом китайские власти пытаются сдержать дальнейшее наращивание мощностей путем ужесточения требований к строительству новых метпредприятий и сокращения существующих сталелитейных производств. Впрочем, всё это – пока малореалистичная перспектива с учетом высоких цен на сталь и существующего роста производства. По оценкам Worldsteel, в Китае в 2021 году ожидается рост потребления стали на 3% – до 1,25 млрд т.

В текущем году из-за роста спроса на сталь цены на ЖРС будут оставаться на высоком уровне. По оценкам компании GlobalData, мировое производство ЖРС в 2021 году вырастет на 5,1% – до 2,3 млрд т в пересчете на концентрат c Fe 62%.

Нужно отметить, что за последний год выросли котировки многих сырьевых товаров. Это связано не только с восстановлением мировой экономики после пандемии, но в большей мере обусловлено многими сотнями миллиардов долларов, евро и юаней, которые были вброшены на стимулирование экономики правительствами многих стран. Это привело к избытку ликвидности на финансовых рынках и сильной промышленной инфляции.

Сдерживающим фактором для цен является сопротивление покупателей, но у них в текущих условиях дефицита крайне ограничены возможности влияния на продавцов. Потребители пытались сдержать цены, ограничивая заказы, но они столкнулись с постоянным повышением цен производителями. Теперь потребители вынуждены размещать заказы по гораздо более высоким ценам, чем те, что заложены в их бюджеты. Эти расходы они перекладывают на конечных покупателей своей продукции. В ассоциации производителей и экспортеров арматуры IREPAS считают, что клиенты, похоже, смирились с продолжающимся повышением цен.

По мере преодоления дефицита цены на металлопродукцию будет снижаться. По оценкам Eurometal, дефицит металлопродукции на европейском рынке сохранится до конца 2021 года. Возможно, ситуация останется такой и в начале следующего года. Очевидно, что в этот же период будут сохраняться и сравнительно высокие цены на сталь.

Кроме рекордно подорожавшей морской логистики, в мировой металлургии нарастают проблемы в вопросе финансирования: кредитных лимитов и страхования кредитов. Банки неохотно увеличивают кредитование, опасаясь спекуляций и перегретого рынка.

Правительства ряда стран пытаются сдерживать цены различными административными и организационными методами. В частности, в средине мая власти Китая потребовали от своих сталепроизводителей воздерживаться от любых ценовых спекуляций, угрожая штрафами за завышение цен. Интересно, что после этого фьючерсы на железную руду и горячекатаный прокат резко упали на 8-10%. Впрочем, на других рынках борьба с ростом цен менее успешна, вернее, централизованно ее не ведут.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

23 июля 2026

22 июля 2026

17 июля 2026