Дізнатись більше

Дізнатись більше

Статті Глобальний ринок руда 838 11 Травня 2021

Вартість залізорудної сировини ситуативно підвищилася на фоні відновлення виробництва сталі та зростання металоспоживання

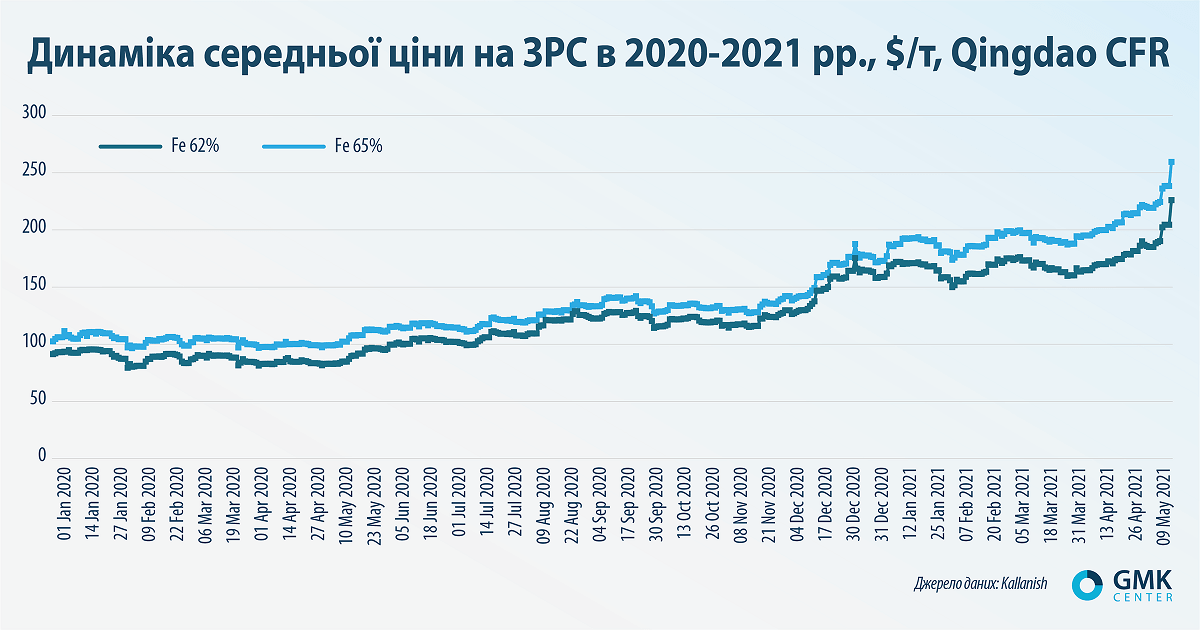

Цінове ралі на ринку залізної руди триває. На торгах у понеділок спотові ціни на залізну руду Fe 62% з поставкою в Китай зросли на $19 – до $231/т. Вересневий ф’ючерс на базову ЗРС на Даляньській товарній біржі зріс на 1,7% – до 1307 юанів за тонну ($203,5/т), повідомляє Reuters.

Тренд до зростання цін на залізорудну сировину склався ще наприкінці березня. Однак в останні кілька днів спостерігаються локальні пікові рівні.

Фактори, які сприяли різкому зростанню цін на ЗРС:

1. Зростання виробництва сталі в Китаї та в усьому світі. За даними Worldsteel, за підсумками трьох місяців 2021 року глобальне виробництво сталі зросло на 10% – до 486,9 млн т. Найвище зростання зафіксоване в Китаї (+15,6%). У січні-квітні китайські меткомпанії імпортували 382 млн т руди. Це на 6,7% більше, ніж за аналогічний період минулого року. Метзаводи нарощують виробництво, незважаючи на урядові обмеження для зниження рівня викидів.

2. Збільшення металоспоживання в світі й навіть дефіцит сталевої продукції, який склався в багатьох регіонах світу. За оцінками Worldsteel, світове споживання сталі цього року зросте на 5,8% – до 1,874 млрд т (у 2020 році було зниження на 0,2% – до 1,772 млрд т). У Китаї у 2021 році очікується зростання споживання сталі на 3% – до 1,25 млрд т.

3. Провідні залізорудні компанії продемонстрували переважно негативну динаміку виробничих показників у першому кварталі 2021 року:

- Vale збільшила видобуток залізної руди на 14,2% в порівнянні з першим кварталом 2020 року – до 68 млн т. При цьому виробництво окатишів скоротилося на 9,2% (до 6,3 млн т) через дефіцит необхідної сировини;

- BHP скоротила видобуток залізної руди в Західній Австралії на 2,0% – до 66,7 млн т;

- Rio Tinto зменшила видобуток залізної руди також на 2,0% – до 76,4 млн т.

4. На початку травня Китай зупинив на невизначений термін діяльність у рамках стратегічного економічного діалогу з Австралією (China-Australia Strategic Economic Dialogue). Така ситуація може вплинути на політику імпорту – приблизно 60% залізорудної сировини Піднебесна отримує саме з Австралії.

«На світовому металургійному ринку загалом зберігається хороша кон’юнктура. Попит на сталь хороший. Виробники ЗРС не встигають задовольнити всі потреби металургійних заводів. Можливості австралійських і бразильських постачальників з нарощування експорту обмежені. Як результат, ми бачимо зростання цін на залізну руду», – каже Андрій Глущенко, аналітик GMK Center.

Очікується, що ціни на залізорудну сировину й далі будуть на високому рівні. У квітні World Bank підвищив свій прогноз середньої ціни на залізну руду в 2021 році до $134/т (прогноз жовтня 2020 року – $105/т).

Відзначимо, консенсус-прогноз цін на ЗРС, який підготував GMK Center, показав, що середні ціни на залізорудну сировину протягом 2021 року можуть зрости на 13% у порівнянні з попереднім роком – до $122/т. У 2022 році котирування ЗРС почнуть знижуватися, і до кінця року ціни можуть впасти на 22%, до $96/т.

Проте в компанії Fitch Solutions вважають, що ралі цін на залізну руду завдяки відновленню світового попиту і відставанню пропозиції може тривати упродовж найближчих місяців – до стабілізації в другій половині поточного року. Ціни на залізну руду, ймовірно, знизяться тільки в другому півріччі, оскільки пропозиція покращиться, а зростання попиту сповільниться. Як очікується, до липня в будівельному секторі Китаю буде пік сезонної активності.

«Що стосується пропозиції, зростання видобутку в Бразилії та Австралії допоможе збільшити обмежені морські поставки, – резюмують у Fitch Solutions. – Хоча Vale буде потрібно більше часу, щоб повернутися до рівня виробництва, який був до обвалення дамби в Брумадінью».

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026