Узнать больше

Узнать больше

Статьи Глобальный рынок руда 1094 11 мая 2021

Стоимость железорудного сырья ситуативно повысилась на фоне восстановления производства стали и роста металлопотребления

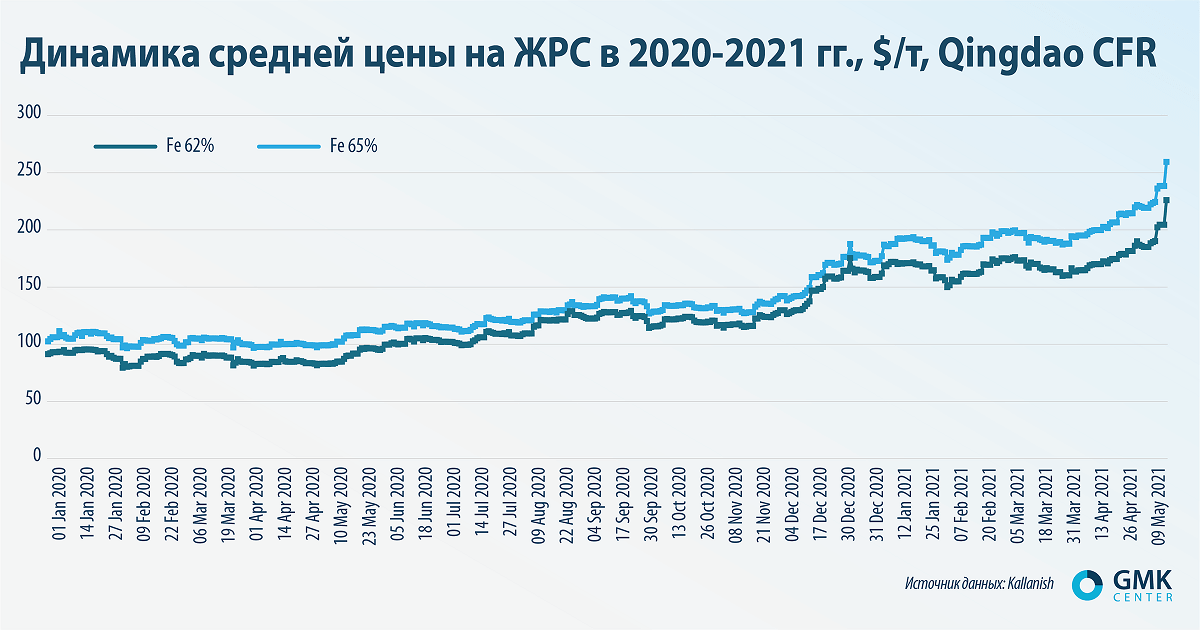

Ценовое ралли на рынке железной руды продолжается. На торгах в понедельник спотовые цены на железную руду Fe 62% с поставкой в Китай выросли на $19 – до $231/т. Сентябрьский фьючерс на базовое ЖРС на Даляньской товарной бирже вырос на 1,7% – до 1307 юаней за тонну ($203,5/т), сообщает Reuters.

Тренд к росту цен на железорудное сырье сложился еще в конце марта. Однако последние несколько дней наблюдаются локальные пиковые уровни.

Факторы, которые способствовали резкому росту цен на ЖРС:

1. Рост производства стали в Китае и во всем мире. По данным Worldsteel, по итогам трех месяцев 2021 года глобальное производство стали выросло на 10% – до 486,9 млн т. Самый высокий рост зафиксирован в Китае (+15,6%). В январе-апреле китайские меткомпании импортировали 382 млн т руды. Это на 6,7% больше, чем за аналогичный период прошлого года. Метзаводы наращивают производство, несмотря на правительственные ограничения для снижения уровня выбросов.

2. Увеличение металлопотребления в мире и даже дефицит стальной продукции, который сложился во многих регионах мира. По оценкам Worldsteel, мировое потребление стали в текущем году вырастет на 5,8% – до 1,874 млрд т (в 2020 году было снижение на 0,2% – до 1,772 млрд т). В Китае в 2021 году ожидается рост потребления стали на 3% – до 1,25 млрд т.

3. Ведущие железорудные компании продемонстрировали преимущественно негативную динамику производственных показателей в первом квартале 2021 года:

- Vale увеличила добычу железной руды на 14,2% по сравнению с первым кварталом 2020 года – до 68 млн т. При этом производство окатышей сократилось на 9,2% (до 6,3 млн т) из-за дефицита необходимого сырья;

- BHP сократила добычу железной руды в Западной Австралии на 2,0% – до 66,7 млн т;

- Rio Tinto уменьшила добычу железной руды также на 2,0% – до 76,4 млн т.

4. В начале мая Китай приостановил на неопределенный срок деятельность в рамках стратегического экономического диалога с Австралией (China-Australia Strategic Economic Dialogue). Такая ситуация может оказать влияние на политику импорта – примерно 60% железорудного сырья Поднебесная получает именно из Австралии.

«На мировом металлургическом рынке в целом сохраняется хорошая конъюнктура. Спрос на сталь хороший. Производители ЖРС не успевают удовлетворить все потребности металлургических заводов. Возможности австралийских и бразильских поставщиков по наращиванию экспорта ограничены. Как результат, мы видим рост цен на железную руду», – говорит Андрей Глущенко, аналитик GMK Center.

Ожидается, что цены на железорудное сырье и дальше будут на высоком уровне. В апреле World Bank повысил свой прогноз средней цены на железную руду в 2021 году до $134/т (прогноз октября 2020 года – $105/т).

Отметим, консенсус-прогноз цен на ЖРС, который подготовил GMK Center, показал, что средние цены на железорудное сырье в течение 2021 года могут вырасти на 13% по сравнению с предыдущим годом – до $122/т. В 2022 году котировки ЖРС начнут снижаться, и к концу года цены могут упасть на 22%, до $96/т.

Тем не менее в компании Fitch Solutions считают, что ралли цен на железную руду благодаря восстановлению мирового спроса и отставанию предложения может продолжиться в ближайшие месяцы – до стабилизации во второй половине текущего года. Цены на железную руду, вероятно, снизятся только во втором полугодии, поскольку предложение улучшится, а рост спроса замедлится. Как ожидается, с настоящего времени по июль в строительном секторе Китая будет пик сезонной активности.

«Что касается предложения, рост добычи в Бразилии и Австралии поможет увеличить ограниченные морские поставки, – резюмируют в Fitch Solutions. – Хотя Vale потребуется больше времени, чтобы вернуться к уровню производства, который был до обрушения дамбы в Брумадинью».

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026