Дізнатись більше

Дізнатись більше

Статті Інфраструктура ціни на електроенергію 4916 13 Січня 2025

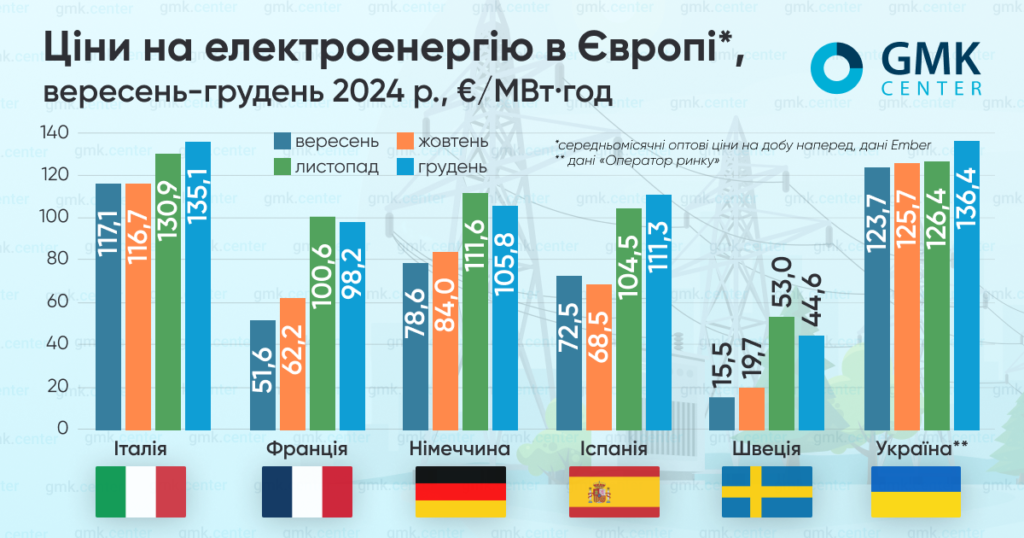

В Україні середньозважена ціна на РДН в грудні склала €136,4/МВт·год

У ЄС середньомісячні оптові ціни на добу наперед у грудні 2024 року були різноспрямованими.

За даними Ember, вони становили:

- Італія – €135,11/МВт·год (+3,2% м./м.);

- Франція – €98,21/МВт·год (-2,3%);

- Німеччина – €105,82/МВт·год (-5,2%);

- Іспанія – €111,25/МВт·год (+6,4%);

- Швеція – €44,61/МВт·год (-15,9%).

Ціни на електроенергію в Європі

Тенденції грудня

За даними AleaSoft, у першій половині грудня ціни на основних європейських ринках зростали через збільшення попиту на тлі низьких температур та скорочення обсягів вітрової генерації.

У перший тиждень місяця вони перевищували €100/МВт·год, у другий становили більш як €120/МВт·год у більшості країн. Майже всі європейські ринки у цей період досягли найвищої денної ціни принаймні з березня 2023-го, головним чином 12 грудня.

Зокрема, у другий тиждень грудня падіння виробництва відновлюваної енергії спричинило величезний стрибок цін на е/е в Німеччині. Оптові ціни на внутрішньоденних торгах 12 грудня у цій країні досягали близько €1000/МВт·год – найвищого рівня за останні 18 років.

Настільки високі ціни спричинила так звана «Dunkelflaute» (темна депресія, хмарна та безвітряна погода) у поєднанні з високим попитом на електроенергію. В міністерстві економіки повідомили, що вони досягли піка лише на кілька годин, і мало вплинули на домогосподарства та більшість підприємств, які зазвичай мають контракти на постачання електроенергії з гарантованою довгостроковою ціною.

Однак зростання цін викликало проблеми для деяких споживачів електроенергії. Наприклад, як повідомила Handelsblatt, електросталеплавильний завод Feralpi Stahl у Саксонії, який купує е/е на внутрішньоденному ринку, був змушений тимчасово зупинити виробництво, щоб уникнути надмірних витрат. Підприємство вже кілька разів вдавалося до цього кроку у 2024-му, що, імовірно, вплине на виконання річних планів.

Від цієї ситуації, поміж інших, постраждала Норвегія, яка є однією з найбільших країн-постачальників електроенергії до Німеччини. В результаті стрімкого збільшення німецького попиту ціни в цій скандинавській країні також різко зросли – до 13,16 норвежських крон ($1,18) за кіловат-годину у другій половині дня 12 грудня. Це стало найвищим рівнем з 2009-го та майже у 20 разів перевищило рівень минулого тижня.

У третій тиждень грудня ціни на електроенергію в Європі суттєво впали, проте знову зросли наприкінці місяця.

Ситуація в Україні

В Україні середньозважена ціна купівлі-продажу електроенергії на РДН в останній місяць 2024 року, повідомив «Оператор ринку», зросла на 7,1% у порівнянні з попереднім місяцем – до 5965,26 грн/ МВт·год (€136,4/МВт·год – за середнім місячним курсом гривні до євро).

За даними моніторингу ExPro Electricity, у грудні Україна збільшила імпорт електроенергії у 2,6 раза у порівнянні із листопадом – до понад 430 тис. МВт·год.

Загалом за підсумками року він зріс у 5,5 раза, до 4,4 млн МВт·год. Найбільша частка у структурі імпорту припала на Угорщину (39%), далі йдуть Словаччина (23%), Румунія (18%), Польща (14%) та Молдова (5%). Пік імпорту за підсумками минулого року припав на червень (сумарно понад 850 тис. МВт·год) – завдяки сприятливій ціновій ситуації на ринках електроенергії країн-сусідів.

Торік, за даними торгового представника України Тараса Качки, країна імпортувала електроенергію на $669 млн (+333% р./р.), акумулятори на $950 млн (+103% р./р.) та трансформатори на $596 млн (+108% р./р.).

Наприкінці грудня Національна комісія з регулювання енергетики та комунальних послуг (НКРЕКП) затвердила новий тариф на передавання електроенергії на 2025 рік (на рівні 686,23 грн/МВт·год), який майже на 30% перевищує попередній. Проти будь-якого збільшення вартості послуги (уніфікація тощо) активно виступали промисловість і галузеві асоціації.

Зокрема, Федерація роботодавців України зауважила, що такі кроки є небезпечними для економіки країни та стане додатковим навантаженням для українських підприємств, які працюють в умовах війни. У ФРУ зазначили, що у разі підвищення лише одного тарифу – на послуги з передачі е/е – витрати на енергію зростуть більше ніж на 13 млрд грн, що знизить конкурентоспроможність продукції.

Заповненість газосховищ

За даними платформи AGSI, європейські газосховища на 1 січня 2025 року були заповнені на 71,8% (у порівнянні із 86,1% на ту ж дату 2024 року), на 8 січня – на 68,2%.

Як зазначає Bloomberg, цієї зими Європа вичерпує запаси газу швидше, ніж будь-коли за останні сім років через холодну погоду. Як зауважила Саманта Дарт, керівник відділу досліджень природного газу Goldman Sachs Group, чим нижчим залишиться рівень сховищ на кінець березня, тим важче буде поповнити запаси напередодні наступного зимового періоду.

Ринок газу регіону є турбулентним, оскільки Європа покладається на СПГ, щоб компенсувати дефіцит, який залишився після закінчення транзиту російського газу через Україну (його було зупинено 1 січня 2025 року). Єврокомісія заявила, що ЄС підготувався до цього відключення. Втім, незаплановані збої в основних постачальників можуть вплинути на крихкий баланс.

Ф’ючерсні ціни голландського TTF 1 січня, у перший торговий день після припинення надходження російського газу до Європи, піднялася до €51/МВт·год, найвищого рівня з жовтня 2023 року, перш ніж знизитися. Цьому також сприяли низькі температури у регіоні та скорочення європейських резервів.

Підсумки та прогнози на 2025 рік

За даними галузевої асоціації Eurelectric, у 2024 році середня оптова ціна на ринку на добу наперед у ЄС впала до €82/МВт·год порівняно з €97/ МВт·год у 2023-му.

Як зазначають в асоціації, до четвертого кварталу цей середній показник був ще меншим (€76/МВт·год). Проте у жовтні-грудні у Європі спостерігалося збільшення цін на е/е через високий зимовий попит, зростання вартості газу, дефіцит сонячної енергії та безвітряні періоди.

Паралельно з цим, торік новий рекорд побили від’ємні ціни – їх зафіксували 1480 разів.

У 2024 році, зауважили в Eurelectric, попит на електроенергію в ЄС зріс менш ніж на 2% у річному обчисленні, проте він залишається нижчим за докризовий рівень. Це головним чином відбулося через низьке промислове споживання, частково – завдяки підвищенню енергоефективності та енергозбереженню.

Щодо 2025 року, то ICIS (Independent Commodity Intelligence Services) очікує, у цей період в Європі знову спостерігатиметься помірне зростання попиту. За прогнозом компанії, споживання зросте на 49 ТВт·год (1,6%) порівняно з 2024-м.

Згідно з моделлю ICIS Power Foresight, фрагменти якої наводить головний аналітик компанії Лука Урбануччі, традиційні сектори продовжать стикатися з негативними факторами (низькі очікування щодо зростання ВВП, потенційно вищі ціни порівняно з 2024-м тощо). Більша частина зростання попиту цього року припадатиме на нові сектори електрифікації. Основними драйверами процесу мають стати розвиток центрів обробки даних, теплових насосів та електромобілів.

У 2024 році, за підрахунками ICIS, попит на електроенергію в Європі загалом зріс на 1,3% р./р., або на 38 ТВт·год (з поправкою на погодні умови попит був приблизно на 1,5% вищим у річному обчисленні).

Цьогоріч, як прогнозують у компанії, галузь сонячної енергетики залишатиметься у сильній позиції. Сектор наростить обсяги генерації (приблизно на 55 ТВт·год), проте кількість установок, імовірно, не збільшиться. Це означатиме перше з 2016 року падіння приросту потужностей.

ICIS очікує, що у поточному році на частку вітроенергетики також припадатиме близько 55 ТВт·год додаткового виробництва. Частково це відбудеться завдяки зростанню потужностей. Окрім того, є сподівання щодо більшої кількості вітряних періодів, ніж у 2024-му.

У поточному році, у регіоні, очевидно, впаде виробництво електроенергії на атомних електростанціях (на 2% р./р.). У Франції у 2025-му це показник очікується на рівні попереднього року, водночас в Бельгії спостерігатиметься комбінація тимчасового і постійного закриття реакторів.

-

ПоглядиІнфраструктураметалоспоживання

13 Липня 2026

18 Березня 2026

29 Січня 2026

20 Січня 2026