Узнать больше

Узнать больше

Статьи Инфраструктура цены на электроэнергию 8175 13 января 2025

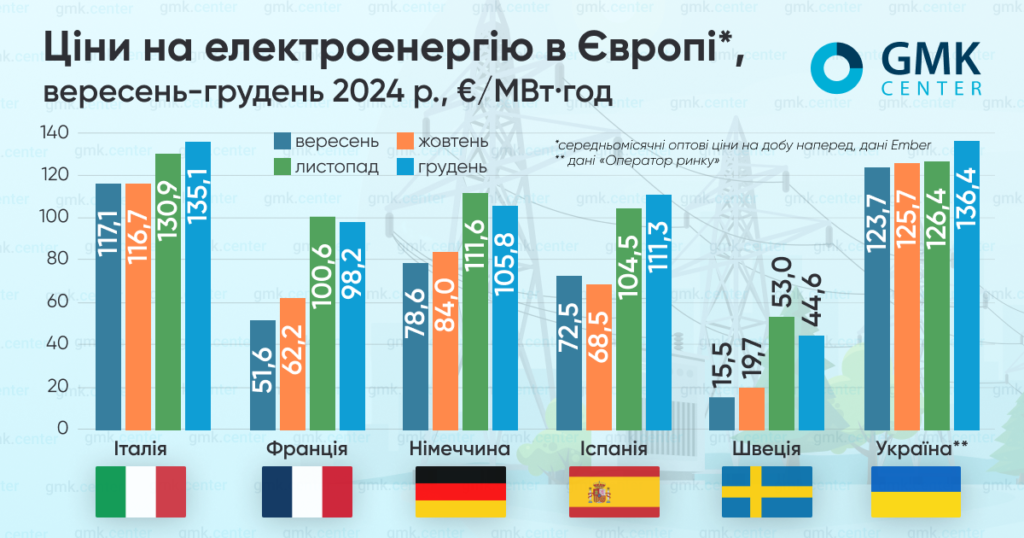

В Украине средневзвешенная цена на РСВ в декабре составила €136,4/МВт·ч

В ЕС среднемесячные оптовые цены на сутки вперед в декабре 2024 года были разнонаправленными.

По данным Ember, они составляли:

- Италия – €135,11/МВт·ч (+3,2% м./м.);

- Франция – €98,21/МВт·ч (-2,3%);

- Германия – €105,82/МВт·ч (-5,2%);

- Испания – €111,25/МВт·ч (+6,4%);

- Швеция – €44,61/МВт·ч (-15,9%).

Цены на электроэнергию в Европе

Тенденции декабря

По данным AleaSoft, в первой половине декабря цены на основных европейских рынках росли из-за увеличения спроса на фоне низких температур и сокращения объемов ветровой генерации.

В первую неделю месяца они превышали €100/МВт·ч, во вторую составляли более €120/МВт·ч в большинстве стран. Почти все европейские рынки в этот период достигли самой высокой дневной цены, по крайней мере, с марта 2023-го, главным образом 12 декабря.

В частности, во вторую неделю декабря падение производства возобновляемой энергии повлекло за собой огромный скачок цен на э/э в Германии. Оптовые цены на внутридневных торгах 12 декабря в этой стране достигали около €1000/МВт·ч – наивысшего уровня за последние 18 лет.

Столь высокие цены вызвала так называемая Dunkelflaute (темная депрессия, облачная и безветренная погода) в сочетании с высоким спросом на электроэнергию. В министерстве экономики сообщили, что они достигли пика всего на несколько часов, и мало повлияли на домохозяйства и большинство предприятий, обычно имеющих контракты на поставку электроэнергии с гарантированной долгосрочной ценой.

Однако рост цен вызвал проблемы для некоторых потребителей электроэнергии. Например, как сообщила Handelsblatt, электросталеплавильный завод Feralpi Stahl в Саксонии, покупающий э/э на внутридневном рынке, был вынужден временно остановить производство, чтобы избежать чрезмерных затрат. Предприятие уже несколько раз прибегало к этому шагу в 2024-м, что, вероятно, повлияет на выполнение годовых планов.

От этой ситуации, среди прочих, пострадала Норвегия, которая является одной из крупнейших стран-поставщиков электроэнергии в Германию. В результате стремительного увеличения немецкого спроса цены в этой скандинавской стране также резко выросли – до 13,16 норвежских крон ($1,18) за кВт·ч во второй половине дня 12 декабря. Это стало самым высоким уровнем с 2009 года и почти в 20 раз превысило уровень предыдущей недели.

В третью неделю декабря цены на электроэнергию в Европе существенно упали, однако снова выросли в конце месяца.

Ситуация в Украине

В Украине средневзвешенная цена купли-продажи электроэнергии на РСВ в последний месяц 2024 года, сообщил «Оператор рынка» выросла на 7,1% по сравнению с предыдущим месяцем – до 5965,26 грн/МВт·ч (€136,4/МВт·ч – по среднему месячному курсу гривны к евро).

По данным мониторинга ExPro Electricity, в декабре Украина увеличила импорт электроэнергии в 2,6 раза по сравнению с ноябрем – до 430 тыс. МВт·час.

В целом по итогам года он вырос в 5,5 раза, до 4,4 млн МВт·ч. Наибольшая доля в структуре импорта пришлась на Венгрию (39%), далее следуют Словакия (23%), Румыния (18%), Польша (14%) и Молдова (5%). Пик импорта в 2024 году пришелся на июнь (суммарно более 850 тыс. МВт·ч) – благодаря благоприятной ценовой ситуации на рынках электроэнергии стран-соседей.

В прошлом году, по данным торгового представителя Украины Тараса Качки, страна импортировала электроэнергию на $669 млн (+333% г./г.), аккумуляторы на $950 млн (+103% г./г.) и трансформаторы на $596 млн (+108% г./г.).

В конце декабря Национальная комиссия по регулированию энергетики и коммунальных услуг (НКРЭКУ) утвердила новый тариф на передачу электроэнергии на 2025 год (на уровне 686,23 грн/МВт·ч), почти на 30% превышающий предыдущий. Против любого увеличения стоимости услуги (унификация и т.п.) активно выступали промышленность и отраслевые ассоциации.

В частности, Федерация работодателей Украины отметила, что такие шаги опасны для экономики страны и станет дополнительной нагрузкой для украинских предприятий, работающих в условиях войны. В ФРУ отметили, что в случае повышения только одного тарифа – на услуги по передаче э/э – затраты на энергию возрастут более чем на 13 млрд грн, что снизит конкурентоспособность продукции.

Заполненность газохранилищ

По данным платформы AGSI, европейские газохранилища на 1 января 2025 года были заполнены на 71,8% (по сравнению с 86,1% на ту же дату 2024 года), на 8 января – на 68,2%.

Как отмечает Bloomberg, этой зимой Европа исчерпывает запасы газа быстрее, чем когда-либо за последние семь лет из-за холодной погоды. Как отметила Саманта Дарт, руководитель отдела исследований природного газа Goldman Sachs Group, чем ниже будет уровень хранилищ на конец марта, тем труднее будет пополнить запасы в преддверии следующего зимнего периода.

Рынок газа региона является турбулентным, поскольку Европа полагается на СПГ, чтобы компенсировать дефицит, оставшийся после окончания транзита российского газа через Украину (он был остановлен 1 января 2025 года). Еврокомиссия заявила, что ЕС подготовился к этому отключению. Впрочем, незапланированные сбои у основных поставщиков могут повлиять на хрупкий баланс.

Фьючерсные цены голландского TTF 1 января, в первый торговый день после прекращения транзита российского газа в Европу, поднялись до €51/МВт·ч, самого высокого уровня с октября 2023 года, прежде чем снизиться. Этому также способствовали низкие температуры в регионе и сокращение европейских резервов.

Итоги и прогнозы на 2025 год

По данным отраслевой ассоциации Eurelectric, в 2024 году средняя оптовая цена на рынке на сутки вперед в ЕС упала до €82/МВт·ч по сравнению с €97/МВт·ч в 2023-м.

Как отмечают в ассоциации, к четвертому кварталу этот средний показатель был еще меньше (€76/МВт·ч). Однако в октябре-декабре в Европе наблюдалось увеличение цен на э/э из-за высокого зимнего спроса, роста стоимости газа, дефицита солнечной энергии и безветренных периодов.

Параллельно с этим в прошлом году новый рекорд побили отрицательные цены – их зафиксировали 1480 раз.

В 2024 году, отметили в Eurelectric, спрос на электроэнергию в ЕС вырос менее чем на 2% в годовом исчислении, он остается ниже докризисного уровня. Это главным образом произошло из-за низкого промышленного потребления, частично благодаря повышению энергоэффективности и энергосбережению.

Что касается 2025 года, то ICIS (Independent Commodity Intelligence Services) ожидает, что в этот период в Европе снова будет наблюдаться умеренный рост спроса. По прогнозу компании, потребление вырастет на 49 ТВт·ч (1,6%) по сравнению с 2024-м.

Согласно модели ICIS Power Foresight, фрагменты которой приводит главный аналитик компании Лука Урбануччи, традиционные секторы продолжат сталкиваться с негативными факторами (низкие ожидания по росту ВВП, потенциально более высокие цены по сравнению с 2024-м и т.п.). Большая часть роста спроса в этом году будет приходиться на новые сектора электрификации. Основными драйверами процесса должно стать развитие центров обработки данных, тепловых насосов и электромобилей.

В 2024 году, по подсчетам ICIS, спрос на электроэнергию в Европе в целом вырос на 1,3% г./г, или на 38 ТВт·ч (с поправкой на погодные условия спрос был примерно на 1,5% выше в годовом исчислении).

В этом году, как прогнозируют в компании, отрасль солнечной энергетики будет оставаться в сильной позиции. Сектор нарастит объемы генерации (примерно на 55 ТВтч), однако количество установок, вероятно, не увеличится. Это будет означать первое с 2016 года падение прироста мощностей.

ICIS ожидает, что в текущем году на долю ветроэнергетики также будет приходиться около 55 ТВт·ч дополнительного производства. Отчасти это произойдет благодаря росту мощностей. Кроме того, есть надежды на большее количество ветряных периодов, чем в 2024-м.

В текущем году в регионе, очевидно, упадет производство электроэнергии на атомных электростанциях (на 2% г./г.). Во Франции в 2025 году этот показатель ожидается на уровне предыдущего года, в то же время в Бельгии будет наблюдаться комбинация временного и постоянного закрытия реакторов.

-

МненияИнфраструктураметаллопотребление

13 июля 2026

18 марта 2026

29 января 2026

20 января 2026