Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 4000 11 Грудня 2024

Україна за період скоротила імпорт електроенергії, ціна на РДН склала €126/МВт·год

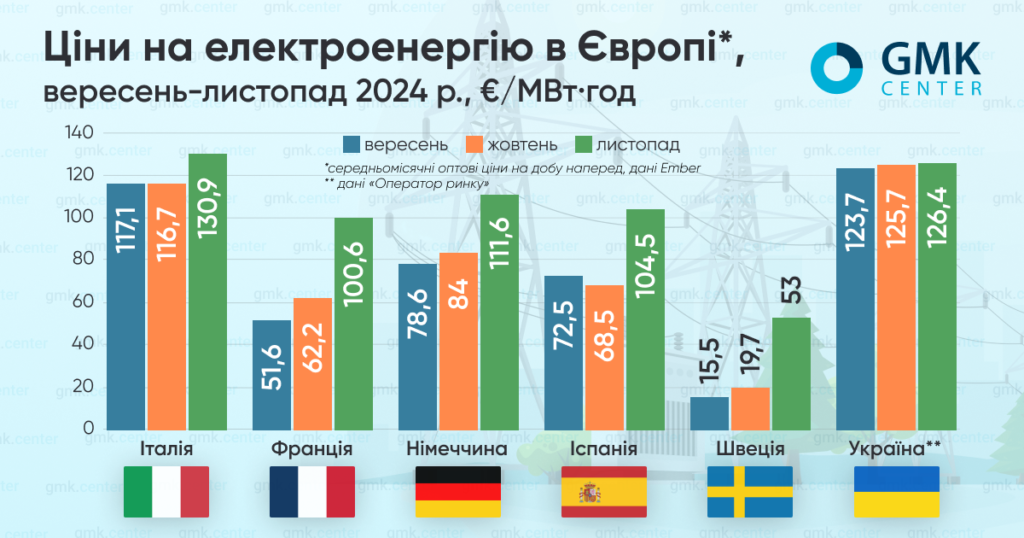

У ЄС середньомісячні оптові ціни на добу наперед у листопаді 2024 року суттєво зросли у порівнянні з попереднім місяцем. Зимовий сезон стартував з нижчих температур, а відтак і збільшення попиту. Окрім того, у зазначений період відчутно підвищилися ціни на газ, що створює напруженість на енергоринку континенту.

За даними Ember, ціни становили:

- Італія – €130,93/МВт·год ( +12,2% м./м.);

- Франція – €100,55/МВт·год (+1,6 раза);

- Німеччина – €111,61/МВт·год (+ 33%);

- Іспанія – €104,48/МВт·год (+1,5 раза);

- Швеція – €53,04/МВт·год (+ 2,7 раза).

Тенденції листопада

За даними AleaSoft Energy Forecasting, у листопаді місячні ціни на електроенергію на більшості основних європейських ринків електроенергії перевищили €100/МВт-год. Майже для всіх них вартість е/е стала найвищою принаймні з травня 2023-го.

Головним фактором було зростання цін на газ, які у листопаді сягнули найвищого середнього рівня з грудня 2023-го. Холодна погода та зниження обсягів генерації з відновлювальних джерел минулого місяця призвели до підвищення контрактної ціни на TTF на 10%. Це збіглося зі зниженням постачань СПГ на 15% у річному обчисленні. Зростання попиту на газ було задоволено шляхом його відбору зі сховищ.

Окрім того, минулого місяця через низькі температури у Європі збільшився попит на е/е, також підвищилися ціни на викиди вуглецю.

За прогнозами The European Energy Exchange (EEX) станом на 6 грудня, базова розрахункова ціна ф’ючерсів на е/е на німецькому ринку на січень 2025 року становитиме €110,88/МВт·год, на французькому – €133,35/МВт·год, на іспанському – €92,7/МВт·год, на італійському – €133,35/МВт·год

Європа

Вартість енергоносіїв наразі є однією із центральних тем при обговоренні промислового майбутнього Європи.

Зокрема, ряд антикризових ініціатив для металургійного сектору ЄС, представлених європейським політикам в останні місяці галузевими асоціаціями, включає це питання як одне із найбільш нагальних. Заклики містять забезпечити конкурентні ціни на електроенергію в Європі – за допомогою енергетичних субсидій або зниження інших тарифів, включених у її вартість.

Ці пропозиції мають під собою підґрунтя. Так, у листопаді, середні оптові базові ціни на електроенергію в Німеччині, Франції, Нідерландах, Іспанії та Польщі, за даними, зібраними LSEG, піднялися до найвищих рівнів щонайменше за останні 20 місяців. Ця ситуація відбивається на промисловості ключових економік.

Споживання електроенергії в Європі у найближчий період, імовірно, досягне піка через підвищений сезонний попит, тож вартість електроенергії може зростати й надалі, створюючи нові перешкоди для промислового сектору.

Ситуація в Україні

В Україні у листопаді поточного року середньозважена ціна купівлі-продажу е/е на РДН, за даними «Оператора ринку», знизилась на 1,6% у порівнянні з попереднім місяцем, до 5567,45/МВт·год (€126,4/МВт·год – за середнім місячним курсом гривні до євро). Попит на РДН у зазначений період виріс на 19,2% до жовтня, пропозиція – на 15,56%.

За даними «Д. Трейдинг», Україна в листопаді скоротила імпорт електроенергії на 9% порівняно із попереднім місяцем – до 165 млн кВт·год. Найбільші обсяги у зазначений період були імпортовані зі Словаччини, на другому і третьому місці – Польща та Угорщина.

13 листопада НЕК «Укренерго» вперше з серпня поточного року запровадила тимчасові обмеження для бізнесу та промислових споживачів, аргументувавши це короткостроковим зниженням потужності маневрової генерації та суттєвим скороченням обсягів імпорту.

17 та 28 листопада росіяни здійснили чергові масовані атаки на українську енергосистему, що серйозно погіршило ситуацію для усіх категорій споживачів.

Аналітики «Д. Трейдинг» зауважують, що імпорт залишався на дуже низькому рівні до 17 листопада. Запроваджені після цього обмеження потужності для промисловості підняли попит бізнесу на імпортну електроенергію. Проте через високі ціни в країнах Європи бізнес не використовував квоту на максимум, тож зростання імпорту в останню декаду місяця відбулося лише до рівня близько 10 млн кВт·год на добу.

Наприкінці листопада Кабмін знизив планку імпорту е/е для гарантії невідключень підприємств з 80% до 60%. Раніше до перегляду цього порогу неодноразово закликали великі промислові споживачі. У Міненерго зауважили – рішення ухвалене з урахуванням збільшення лімітів потужності для імпорту е/е з Європи. Окрім того, воно має додатково стимулювати залучення більшого обсягу комерційного імпорту, дозволить розвинути генерацію та забезпечити кращу стійкість енергосистеми в умовах дефіциту.

Заповненість газосховищ

За даними платформи AGSI, європейські газосховища на 1 грудня 2024 року в середньому по ЄС були заповнені на понад 85%, на 6 грудня – на 82,7%.

Через холодну погоду Європа увійшла у зиму з найменшими запасами за останні два роки. У 2022 та 2023 роках європейські газосховища на 1 грудня були заповнені на понад 90%. За прогнозами, цей зимовий період може бути найхолоднішим з моменту вторгнення РФ в Україну.

Європейські промислові підприємства, повідомляє Reuters, готуються до нового підвищення цін на газ у найближчі місяці. Холодна погода призводить до швидшого зменшення запасів в газосховищах, посилюється конкуренція з Азією за СПГ, чіткіше окреслюється перспектива скорочення постачань газу з РФ.

Зокрема, занепокоєння щодо закінчення наприкінці року терміну дії російського транзитного контракту на постачання до Європи через Україну сприяє зростанню попиту на газ. Як зауважує Франциско Бланш, керівник відділу досліджень сировинних товарів і деривативів Bank of America, це може призвести до зростання цін у ЄС до €70/МВт·год у 2025-му з майже €50/МВт·год наразі.

Аналітики вважають: потенційно посилити тиск на ціни може і те, що наприкінці листопада Єврокомісія збільшила цільовий показник заповнення сховищ. ЄК оприлюднила проміжні цілі, яких країни блоку повинні досягти у наступному році для енергобезпеки. Мета на 1 лютого 2025-го складає 50% порівняно з 45%, встановленими на лютий 2024-го.

14 листопада ф’ючерси на хабі TTF в Нідерландах вперше за рік досягли €45,3/МВт·год. Це сталося на тлі заяви австрійського газового трейдера OMV про можливе припинення постачань російського газу до країни після виграшу арбітражної суперечки з дочірньою компанією «Газпрому». 16 листопада «Газпром» припинив ці постачання. Втім, австрійська сторона повідомила про заповненість підземних газосховищ та наявність альтернативних, неросійських джерел.

21 листопада ціна ф’ючерсів TTF підскочила до рівня €48,7/МВт·год через чергову ескалацію напруженості у російсько-українській війні. У той же день міністерство фінансів США запровадило санкції щодо «Газпромбанку», що практично унеможливило розрахунки за російський газ для іноземних покупців. Попри те, що очільник РФ пізніше скасував вимогу оплачувати його виключно через цю фінустанову, наразі ЄС закликає Сполучені Штати до пошуку шляхів пом’якшення наслідків цього рішення.

Щодо очікувань, то Goldman Sachs підвищив свій прогноз ціни TTF на 2025 рік до €40/МВт·год з €34/МВт·год раніше, обґрунтувавши це холоднішим, ніж у середньому, початком зими та затримками з реалізації СПГ-проєктів. За екстремальних сценаріїв (додаткові затримки проєктів СПГ, вищий попит в Азії або холоднішу погоду) європейські ціни на газ, на думку аналітиків банку, можуть підскочити до €77/МВт·год. У 2026 та 2027 роках, як очікується, вони впадуть до €36 та €24 за мегават-годину відповідно.

Водночас BMI Research у листопаді зберегли прогноз на рівні €36/МВт·год на 2024 рік та €32/МВт·год на 2025-й. Компанія послалася на те, що фундаментальні показники ринку вказують на стабільні надходження в довгостроковій перспективі, а обрання Трампа президентом США відкриває можливості для потенційного збільшення постачань СПГ.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026