Узнать больше

Узнать больше

Статьи Глобальный рынок цены на электроэнергию 5399 11 декабря 2024

Украина за период сократила импорт электроэнергии, цена на РДН составила €126/МВт·ч

В ЕС среднемесячные оптовые цены на сутки вперед в ноябре 2024 года существенно выросли по сравнению с предыдущим месяцем. Зимний сезон стартовал с низких температур, что повлекло увеличение спроса. Кроме того, в указанный период существенно повысились цены на газ, что создает напряженность на энергорынке континента.

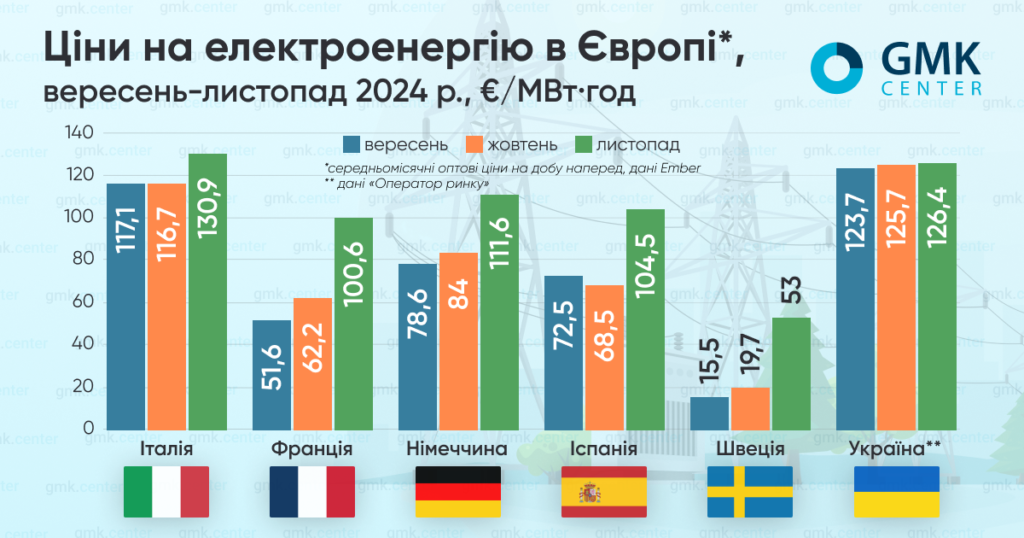

За данным Ember, цены составляли:

- Италия – €130,93/МВт·ч (+12,2% м./м.);

- Франция – €100,55/МВт·ч (+1,6 раза);

- Германия – €111,61/МВт·ч (+33%);

- Испания – €104,48/МВт·ч (+1,5 раза);

- Швеция – €53,04/МВт·ч (+2,7 раза).

Тенденции ноября

По данным AleaSoft Energy Forecasting в ноябре месячные цены на электроэнергию на большинстве основных европейских рынков электроэнергии превысили €100/МВт·ч. Почти для всех них стоимость е/е стала самой высокой, по крайней мере, с мая 2023-го.

Главным фактором был рост цен на газ, которые в ноябре достигли самого высокого среднего уровня с декабря 2023 года. Холодная погода и снижение объемов генерации из возобновляемых источников в прошлом месяце привели к повышению контрактной цены на TTF на 10%. Это совпало с понижением поставок СПГ на 15% в годовом исчислении. Рост спроса на газ был удовлетворен путем его отбора из хранилищ.

Кроме того, в прошлом месяце из-за низких температур в Европе увеличился спрос на э/э, также повысились цены на выбросы углерода.

По прогнозам The European Energy Exchange ( EEX ) по состоянию на 6 декабря, базовая расчетная цена фьючерсов на э/э на немецком рынке на январь 2025 года составит €110,88/МВт·ч, на французском – €133,35/МВт·ч, на испанском – €92 ,7/МВт·час, на итальянском – €133,35/МВт·час

Европа

Стоимость энергоносителей является одной из центральных тем при обсуждении промышленного будущего Европы.

В частности, ряд антикризисных инициатив для металлургического сектора ЕС, представленных европейским политикам в последние месяцы отраслевыми ассоциациями, включает этот вопрос как один из самых акутальных. Призывы содержат просьбу обеспечить конкурентные цены на электроэнергию в Европе – с помощью энергетических субсидий или снижения других тарифов, включенных в ее стоимость.

Эти предложения имеют под собой основания. Так, в ноябре средние оптовые базовые цены на электроэнергию в Германии, Франции, Нидерландах, Испании и Польше, по данным, собранным LSEG, поднялись до самых высоких уровней по меньшей мере за последние 20 месяцев. Эта ситуация отражается на промышленности ключевых экономик.

Потребление электроэнергии в Европе в ближайший период, вероятно, достигнет пика из-за повышенного сезонного спроса, поэтому стоимость электроэнергии может расти и дальше, создавая новые препятствия для промышленного сектора.

Ситуация в Украине

В Украине в ноябре текущего года средневзвешенная цена купли-продажи е/е на РСВ, по данным «Оператора рынка», снизилась на 1,6% по сравнению с предыдущим месяцем, до 5567,45/МВтч (€126,4/МВт·ч – по среднему месячному курсу гривны к евро). Спрос на РСВ в указанный период вырос на 19,2% к октябрю, предложение – на 15,56%.

По данным «Д. Трейдинг», ¦Украина в ноябре сократила импорт электроэнергии на 9% по сравнению с предыдущим месяцем – до 165 млн кВт·ч. Наибольшие объемы в указанный период были импортированы из Словакии, на втором и третьем месте – Польша и Венгрия.

13 ноября НЭК «Укрэнерго» впервые с августа текущего года ввела временные ограничения для бизнеса и промышленных потребителей, аргументировав это краткосрочным снижением мощности маневровой генерации и существенным сокращением объемов импорта.

17 и 28 ноября россияне совершили очередные массированные атаки на украинскую энергосистему, что серьезно усугубило ситуацию для всех категорий потребителей.

Аналитики «Д. Трейдинг» отмечают, что импорт оставался на очень низком уровне до 17 ноября. Введенные после этого ограничения мощности для промышленности подняли спрос бизнеса на импортную электроэнергию. Однако из-за высоких цен в странах Европы бизнес не использовал квоту на максимум, поэтому рост импорта в последнюю декаду месяца поднимаося лишь до уровня около 10 млн кВт·ч в сутки.

В конце ноября Кабмин снизил планку импорта э/э для гарантии неотключений предприятий с 80% до 60%. Ранее к пересмотру этого порога не раз призывали крупные промышленные потребители. В Минэнерго отметили – решение принято с учетом увеличения лимитов мощности для импорта э/э из Европы. Кроме того, он должен дополнительно стимулировать привлечение большего объема коммерческого импорта, позволит развить генерацию и обеспечить лучшую устойчивость энергосистемы в условиях дефицита.

Заполненность газохранилищ

По данным платформы AGSI, европейские газохранилища на 1 декабря 2024 года в среднем по ЕС были заполнены более чем на 85%, на 6 декабря — на 82,7%.

Из-за холодной погоды Европа вошла в зиму с самыми маленькими запасами за последние два года. В 2022 и 2023 годах европейские газохранилища на 1 декабря были заполнены более чем на 90%. По прогнозам этот зимний период может быть самым холодным с момента вторжения РФ в Украину.

Европейские промышленные предприятия, сообщает Reuters готовятся к новому повышению цен на газ в ближайшие месяцы. Холодная погода приводит к более быстрому уменьшению запасов в газохранилищах, усиливается конкуренция с Азией относительно СПГ, более четко определяется перспектива сокращения поставок газа из РФ.

В частности, обеспокоенность относительно истечения в конце года срока действия российского транзитного контракта на поставки в Европу через Украину способствует росту спроса на газ. Как отмечает Франциско Бланш, руководитель отдела исследований сырьевых товаров и деривативов Bank of America, это может привести к росту цен в ЕС до €70/МВт·ч в 2025-м с почти €50/МВт·ч в настоящий момент.

Аналитики считают, что потенциально усилить давление на цены может и то, что в конце ноября Еврокомиссия увеличила целевой показатель заполнения хранилищ. ЕК обнародовала промежуточные цели, которых страны блока должны достичь в следующем году для энергобезопасности. Цель на 1 февраля 2025-го составляет 50% по сравнению с 45%, установленными на февраль 2024-го.

14 ноября фьючерсы на хабе TTF в Нидерландах впервые за год достигли €45,3/МВт·ч . Это произошло на фоне заявления австрийского газового трейдера OMV о возможном прекращении поставок российского газа в страну после выигрыша арбитражного спора с дочерней компанией «Газпрома». 16 ноября «Газпром» прекратил эти поставки. Впрочем, австрийская сторона сообщила о заполненности подземных газохранилищ и о наличии альтернативных, нероссийских источников.

21 ноября цена фьючерсов TTF подскочила до уровня €48,7/МВтч из-за очередной эскалации напряженности в российско-украинской войне. В тот же день министерство финансов США ввело санкции в отношении «Газпромбанка», что практически сделало невозможным расчеты за российский газ для иностранных покупателей. Несмотря на то, что глава РФ позже отменил требование оплачивать его исключительно через это финучреждение, ЕС призывает Соединенные Штаты к поиску путей смягчения последствий этого решения.

Что касается ожиданий, то Goldman Sachs повысил свой прогноз цены TTF на 2025 год до €40/МВт·ч с €34/МВт·ч ранее, обосновав это более холодным, чем в среднем, началом зимы и задержками по реализации СПГ- проектов. При экстремальных сценариях (дополнительные задержки проектов СПГ, более высокий спрос в Азии или холодная погода) европейские цены на газ, по мнению аналитиков банка, могут подскочить до €77/МВт·ч . В 2026 и 2027 годах, как ожидается, они упадут до €36 и €24 за мегаватт-час соответственно.

В то же время BMI Research в ноябре сохранили прогноз на уровне €36/МВт·ч на 2024 год и €32/МВт·ч на 2025-й. Компания сослалась на то, что фундаментальные показатели рынка указывают на стабильные поступления в долгосрочной перспективе, а избрание Трампа президентом США открывает возможности для потенциального увеличения поставок СПГ.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026