Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ЗРС 686 18 Лютого 2020

Найбільше може постраждати експорт руди. Адже Китай у 2019 році спожив приблизно третину його об'єму

Епідемія коронавірусу COVID-19 продовжує викликати занепокоєння в усьому світі. За останніми даними, загальна кількість померлих унаслідок зараження сягнула в Китаї 1367 людей. Зараження підтверджено у 59 804 людей.

Заходи, вжиті владою Китаю для обмеження поширення захворювання, призвели до проблем з виробництвом, робочою силою і логістикою. Тепер вплив епідемії на економіку видається вже набагато більшим, ніж передбачалося спочатку.

Через спалах коронавірусу світові банки вже знизили прогноз зростання ВВП Китаю на перший квартал 2020 року. За оцінками компанії Capital Economics, глобальна економіка в першому кварталі може втратити $280 млрд, а надолужити втрачене у виробництві – до кінця року.

Наслідки тією чи іншою мірою не оминуть і Україну. Тим більше що Китай у 2019 році вперше став найбільшим торговим партнером України, хоча баланс торгівлі аж ніяк не на нашу користь. За даними Держстату, український експорт до Китаю минулого року зріс на 63,3% – до $3,59 млрд. Імпорт з Піднебесної збільшився майже на 21% – до $9,19 млрд. Частка Китаю в українському експорті становила 7,2%, в імпорті – 15,1%.

Залізорудна печаль

Для вітчизняного гірничо-металургійного комплексу Китай є важливим споживачем залізорудної сировини. У 2019 році видобувні підприємства експортували до Піднебесної 15,4 млн т ЗРС на суму $1,17 млрд. Це 34% від загального обсягу експорту руди в грошовому виразі. У 2018 році експорт був меншим – 8,9 млн т на $646,1 млн.

У нінішній ситуації саме поставки ЗРС до Китаю є ахіллесовою п’ятою українського ГМК. 10-15 млн т руди – це не той обсяг, який можна швидко переспрямувати на інші ринки. Тим більше що українська сировина стане менш конкурентоспроможною внаслідок збільшення ренти на видобуток сировини (за оцінками аналітиків GMK Center, це може коштувати ГМК $240 млн).

«У листопаді відзначався сплеск експорту ЗРС до Китай на шкоду експорту в Європу. Тобто просідання споживання сталі в Європі наприкінці 2019 року «вигнало» наших експортерів ЗРС до Китаю. Тепер уже з Китаю їх може «вигнати» коронавірус (не всі обсяги, але частину). Це дуже негативно, їм нікуди більше втікати», – наголошує Дмитро Хорошун, аналітик ІК Concorde Capital.

Він вважає, що розмір втрат залежатиме від двох чинників:

- Китай розпочне якусь програму фіскального та грошово-кредитного стимулювання економіки, і чутки про це вже впливають на ринки, передусім на ціни;

- Спалах коронавірусу закінчиться у квітні.

«У цьому випадку китайське споживання сталі та ЗРС цілком може втратити цілий місяць обсягів (наприклад, половину місяця в лютому і по чверті в березні та квітні) – це близько 110 млн т споживання ЗРС. Це відповідає 5% світового споживання ЗРС і 7% морського ринку. Думаю, українські експортери ЗРС, такі як «Метінвест» і Ferrexpo, цілком можуть у 2020 році втратити близько 10% експортних обсягів за такого сценарію. Тобто для Ferrexpo це близько 1 млн т окатишів, для «Метінвесту» – близько 1,8 млн т окатишів і концентрату. Разом для України втрати експорту ЗРС сягнуть близько 3 млн т. Можливо, втрачені обсяги будуть частково компенсовані в другій половині року, якщо Китай справді запустить програми стимулювання. Але втрата 3 млн т – це близько $340 млн експортної виручки», – каже Дмитро Хорошун.

Поставки української металургійної продукції до Китаю у 2019 році були невеликими:

- 110,9 тис. т передільного чавуну на $29,5 млн;

- 32 тис. т феросплавів на $71,3 млн;

- 150 т прутків і брусків з інших легованих сталей (код 7228) на $2,05 млн;

- 234 т безшовних труб (код 7304) на $1,14 млн.

Втрати подібних обсягів не настільки критичні. Хоча 32 тис. т феросплавів на $ 71,3 млн – це 3,8% в тоннах і 7,8% в грошах від всього експорту даного виду продукції в 2019 році. Тобто, однозначно чимало. Однак останні дві поставки точно «не роблять погоди» для українських виробників.

Імпорт з покриттям

З імпортом китайської металургійної продукції – все по-іншому. На українському ринку велика частка китайського прокату з покриттям (оцинковки і оцинковки з покриттям) і труб, на засилля і невисоку якість яких вже неодноразово скаржилися українські виробники. Саме вони й не проти посунути китайську продукцію на внутрішньому ринку.

Основний перелік імпорту китайської металопродукції в Україну в 2019 році

| Код | Вид продукції | Тис. т | $ млн |

|---|---|---|---|

| 7202 | Феросплави | 4.3 | 12.3 |

| 7209 | Х/к прокат шириною 600 мм або більше | 3.6 | 2.5 |

| 7210 | Плоский прокат з покриттям шириною 600 мм або більше | 204.3 | 157.2 |

| 7212 | Плоский прокат з покриттям шириною менше 600 мм | 0.9 | 1.1 |

| 7219 | Плоский прокат з корозійностійкої сталі шириною 600 мм або більше | 19 | 31.7 |

| 7220 | Плоский прокат з корозійностійкої сталі шириною менше 600 мм | 0.6 | 1.7 |

| 7222 | Прутки, кутники, профилі з корозійностійкої сталі | 0.4 | 1 |

| 7228 | Прутки з інших легованих сталей | 1 | 2 |

| 7229 | Дріт з інших легованих сталей | 6.2 | 5.9 |

| 7304 | Безшовні труби | 23.1 | 36.7 |

| 7306 | Інші труби з чорних металів | 8.6 | 17.3 |

Джерело: ДМС

Звісно, з Піднебесної могли би ввозити більше металопродукції. Але в Україні проти неї діють одразу кілька заходів торгових обмежень. Наприклад, проти прокату з покриттям і безшовних труб.

У результаті зниження виробництва в Китаї і проблем з логістикою поставки ключових видів зазначеної вище продукції можуть скоротитися. Однак доки на складах у металотрейдерів і виробників є товарні запаси, українські споживачі не відчують дефіциту. До того ж за всіма зазначеними позиціями тією чи іншою мірою можна знайти альтернативні джерела поставок. Щоправда, вже за іншими цінами.

З іншого боку, якщо ситуація із зупиненням поширення вірусу порівняно швидко вирішиться, то Китай готовий швидко наростити поставки. Зараз запаси металопродукції на метпідприємствах і в портах б’ють усі рекорди.

Фактор цін

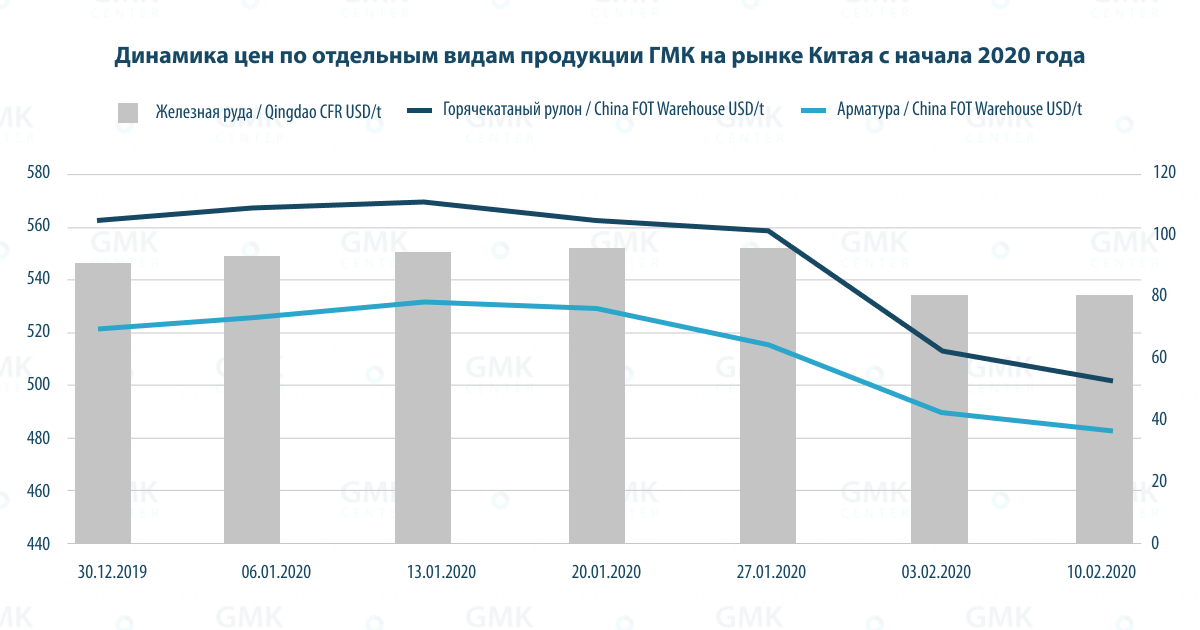

Найбільшого удару всьому вітчизняному гірничо-металургійному комплексу може завдати падіння цін на сировину і готову продукцію. Уже в перший день торгів після китайського нового року, 4 лютого, на Даляньській товарній біржі ф’ючерси на залізну руду впали на 12% – до приблизно $84. Аналітики Citigroup очікують, що ціни на залізну руду впадуть до $75/т у першому кварталі 2020 року. Спочатку їх прогноз становив $80/т.

«На мою думку, ціни на ЗРС і без коронавируса все одно знизилися б досить швидко з діапазону $90-100/т (бенчмарк індекс 62% заліза з доставкою до Китаю), в якому вони перебували в перших двох декадах січня, до діапазону $80-90/т, в якому вони опинилися зараз. При цьому важливо відзначити, що відскік з позначки $80/т, до якої індекс наблизився 4 лютого, став можливим переважно завдяки очікуванням щодо стимулювання. Якщо програм стимулювання не буде або вони не виправдають очікувань, цілком можливе просідання до діапазону $70-80/т або навіть нижче. Такого зниження без коронавірусу могло б і не бути», – зауважує Дмитро Хорошун.

Джерело: Kallanish Commodities

За словами аналітика ІК Concorde Capital, ефекту від зниження цін на ЗРС через коронавірус поки що може й не бути (зниження відбулося б і без вірусу). Якщо стимулювання розчарує ринки, то ціни на ЗРС будуть на $10/т меншими, ніж в уявній альтернативі «без вірусу». За річного обсягу експорту в 40 млн т ЗРС – це приблизно $400 млн виручки для українських ГЗК.

Як повідомляє «Інтерфакс-Україна» з посиланням на ДП «Укрпромзовнішекспертиза», вартість китайського г/к і х/к прокату на експорт протягом перших тижнів лютого знизилася на $15-30 відповідно – до $460-470 і 515-530/т FOB. У свою чергу експортні котирування на товстолистовий прокат знизилися до $465-485/т FOB проти $475-500/т на початку місяця. Імпортні ціни на товстий лист знизилися до $480-495/т CFR з $485-515/т CFR на початку лютого.

Китайський уряд оперативно реагує і вживає заходів для нівелювання наслідків. Однак позитивний ефект від цих дій сталева галузь зможе відчути не раніше середини березня.

Експерти «Укрпромзовнішекспертизи» очікують продовження спадного цінового тренду. Проте ситуація в Китаї додає невизначеності. Її подальший розвиток, включно із заходами місцевого уряду, може посприяти як здешевленню, так і подорожчанню прокату в портах Чорного моря.

Українська готовність

У свою чергу Мінекономіки розглядає два сценарії розвитку ситуації з коронавірусом: залежно від того, чи буде він локалізований на відносно обмеженій території, чи пошириться далі. У разі першого сценарію вплив на економіку України може виявитися мінімальним і не зумовить значних змін. За другим сценарієм для України можуть бути як позитивні, так і негативні наслідки. До перших можна віднести можливості для збільшення обсягів українського експорту.

Разом з тим експерти сумніваються, що українські виробники зможуть якимось чином використати поточні обставини для збільшення поставок продукції в ніші, що звільнилися.

«Через коронавірус попит на сталь і залізну руду впав, що потягнуло вниз їхні котирування. Зниження цін на сталь і сировину б’є по всіх експортерах. На ринках інших країн автоматично утворилися надлишки товару. Використовувати таку ситуацію собі на благо вкрай складно», – вважає Костянтин Фастівець, керівник аналітичного відділу ІК «Адамант Капітал».

За словами Дмитра Хорошуна, позитивний результат може бути тільки в разі, якщо Китай запустить потужні програми стимулювання, ефект від яких перекриє втрати від коронавірусу. Також можливе стимулювання в інших країнах, але про це поки що складно говорити напевно.

Загальноекономічні наслідки

На думку аналітиків Citigroup, заходи, вжиті урядом Китаю, рівносильні «відключенню великого сегмента економіки». За оцінками видання Bloomberg, найсильніше криза в Китаї вплине на країни, які більше за всіх залежать від експорту до Китаю: Австралію, Південну Корею і Бразилію.

По суті, наслідки нагадують принцип доміно, де настання однієї події провокує наступну. І частину послідовних елементів ми вже спостерігаємо. Падіння глобального попиту призведе до зниження цін на сировину і агропродукцію. Це зменшить приплив валюти в країну, збільшить дефіцит торгового балансу і послабить гривню. На цьому тлі виробництво, корпоративні та особисті доходи, внутрішній попит також підуть на спад.

Крім того, постраждають галузі, в яких ланцюжки поставок зав’язані на Китай. Це може виявити у вигляді нестачі комплектуючих для українських виробників і обмеження поставок споживчих товарів. Для ГМК це означає, що в короткостроковому періоді може відбутися часткове географічний перерозподіл потоків металопродукції і сировини.

«Але потрібно враховувати, що будь-яке переорієнтування поставок – це зміна логістики, документальне переоформлення торгових операцій і таке інше. Мені здається, що це триватиме довше, ніж ефект впливу коронавірусу на економіку. Я не виключаю, що ми доволі швидко – можливо навіть протягом кількох тижнів – побачимо поступове відновлення виробництва і ланцюжків поставок», – вважає Костянтин Фастівець.

Тяжкість наслідків залежатиме від того, як швидко влада Китаю зможе взяти ситуацію під контроль. Чим довше триватиме активне поширення вірусу і застосування заходів обмеження в Китаї – тим більш суттєвими і структурними будуть наслідки. Принаймні спалах атипової пневмонії (SARS) у 2003 році в Китаї призвела до скорочення ВВП країни і падіння вартості фінансових активів, але лише на нетривалий період.

«Ситуація малопрогнозована. Хоча зараз в Китаї говорять про очікування піку захворюваності в середині – наприкінці лютого. Якщо епідемія триватиме, економіка та сировинні ринки зазнають величезних збитків. До кризових явищ зазвичай саме такі непрогнозовані чинники і призводять, – резюмує Андрій Тарасенко, головний аналітик GMK Center. – Але в будь-якому випадку, щойно все піде на спад, відскік буде дуже швидким, оскільки коронавірус – не фундаментальний фактор, а форс-мажорний».

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026