Узнать больше

Узнать больше

Статьи Глобальный рынок экспорт 790 18 февраля 2020

Сильнее всего может пострадать экспорт руды. Ведь Китай в 2019 году потребил примерно треть его объема

Эпидемия коронавируса COVID-19 продолжает вызывать беспокойство во всем мире. По последним данным, общее число скончавшихся вследствие заражения достигло в Китае 1367 человек. Заражение подтверждено у 59 804 человек.

Меры, предпринятые властями Китая для ограничения распространения заболевания, привели к проблемам с производством, рабочей силой и логистикой. Теперь влияние эпидемии на экономику выглядит уже гораздо более значительным, чем предполагалось первоначально.

Из-за вспышки коронавируса мировые банки уже снизили прогноз роста ВВП Китая на первый квартал 2020 года. По оценкам компании Capital Economics, глобальная экономика в первом квартале может потерять $280 млрд, а наверстать упущенное в производстве – до конца года.

Последствия в той или иной мере неизбежно затронут и Украину. Тем более что Китай в 2019 году впервые стал крупнейшим торговым партнером Украины, хотя баланс торговли далеко не в нашу пользу. По данным Госстата, украинский экспорт в Китай в прошлом году вырос на 63,3% – до $3,59 млрд. Импорт из Поднебесной увеличился почти на 21% – до $9,19 млрд. Доля Китая в украинском экспорте составила 7,2%, в импорте – 15,1%.

Железорудная печаль

Для отечественного горно-металлургического комплекса Китай является важным потребителем железорудного сырья. В 2019 году добывающие предприятия экспортировали в Поднебесную 15,4 млн т ЖРС на сумму $1,17 млрд. Это 34% от общего объема экспорта руды в денежном выражении. В 2018 году экспорт был меньше – 8,9 млн т на $646,1 млн.

В текущей ситуации именно поставки ЖРС в Китай являются ахиллесовой пятой украинского ГМК. 10-15 млн т руды – это не тот объем, который можно быстро перенаправить на другие рынки. Тем более что украинское сырье станет менее конкурентоспособным в силу увеличения ренты на добычу сырья (по оценкам аналитиков GMK Center, это может обойтись ГМК в $240 млн).

«В ноябре отмечался всплеск экспорта ЖРС в Китай в ущерб экспорту в Европу. То есть проседание потребления стали в Европе в конце 2019 года «выгнало» наших экспортеров ЖРС в Китай. Теперь уже из Китая их может «выгнать» коронавирус (не все объемы, но часть). Это очень негативно, им некуда бежать больше», – подчеркивает Дмитрий Хорошун, аналитик ИК Concorde Capital.

Он полагает, что размер потерь будет зависеть от двух факторов:

- Китай начнет какую-то программу фискального и денежно-кредитного стимулирования экономики, и слухи об этом уже влияют на рынки, в первую очередь на цены;

- Вспышка коронавируса сойдет на нет в апреле.

«В этом случае китайское потребление стали и ЖРС вполне может потерять целый месяц объемов (например, половину месяца в феврале и по четверти в марте и апреле) – это около 110 млн т потребления ЖРС. Это соответствует 5% мирового потребления ЖРС и 7% морского рынка. Думаю, украинские экспортеры ЖРС, такие как «Метинвест» и Ferrexpo, вполне могут в 2020 году потерять около 10% экспортных объемов при этом сценарии. То есть для Ferrexpo это около 1 млн т окатышей, для «Метинвеста» – около 1,8 млн т окатышей и концентрата. Всего для Украины потери экспорта ЖРС составят, для ровного счета, 3 млн т. Возможно, потерянные объемы будут частично компенсированы во второй половине года, если Китай действительно запустит программы стимулирования. Но потеря 3 млн т – это около $340 млн экспортной выручки», – говорит Дмитрий Хорошун.

Поставки украинской металлургической продукции в Китай в 2019 году были небольшими:

- 110,9 тыс. т передельного чугуна на $29,5 млн;

- 32 тыс. т ферросплавов на $71,3 млн;

- 150 т прутков и брусков из прочих легированных сталей (код 7228) на $2,05 млн;

- 234 т бесшовных труб (код 7304) на $1,14 млн.

Потери подобных объемов не столь критичны. Хотя 32 тыс. т ферросплавов на $71,3 млн – это 3,8% в тоннах и 7,8% в деньгах от всего экспорта данного вида продукции в 2019 году. То есть, однозначно немало. Однако последние две поставки точно «не делают погоды» для украинских производителей.

Импорт с покрытием

С импортом китайской металлургической продукции – всё по-другому. На украинском рынке велика доля китайского проката с покрытием (оцинковки и оцинковки с покрытием) и труб, на засилье и невысокое качество которых уже не раз жаловались украинские производители. Они-то и не против потеснить китайскую продукцию на внутреннем рынке.

Основной перечень импорта китайской металлопродукции в Украину в 2019 году

| Код | Вид продукции | тыс. т | $ млн |

|---|---|---|---|

| 7202 | Ферросплавы | 4.3 | 12.3 |

| 7209 | Х/к прокат шириной 600 мм или более | 3.6 | 2.5 |

| 7210 | Плоский прокат с покрытием шириной 600 мм или более | 204.3 | 157.2 |

| 7212 | Плоский прокат с покрытием шириной менее 600 мм | 0.9 | 1.1 |

| 7219 | Плоский прокат из коррозионностойкой стали шириной 600 мм или более | 19 | 31.7 |

| 7220 | Плоский прокат из коррозионностойкой стали шириной менее 600 мм | 0.6 | 1.7 |

| 7222 | Прутки, уголки, профили из коррозионностойкой стали | 0.4 | 1 |

| 7228 | Прутки из прочих легированных сталей | 1 | 2 |

| 7229 | Проволока из прочих легированных сталей | 6.2 | 5.9 |

| 7304 | Бесшовные трубы | 23.1 | 36.7 |

| 7306 | Другие трубы из черных металлов | 8.6 | 17.3 |

Источник: ГТС

Разумеется, из Поднебесной могло бы ввозиться больше металлопродукции. Но в Украине против нее действуют сразу несколько мер торговых ограничений. Например, против проката с покрытием и бесшовных труб.

В результате снижения производства в Китае и сложностей с логистикой поставки ключевых видов указанной выше продукции могут сократиться. Однако пока на складах у металлотрейдеров и производителей есть товарные запасы, украинские потребители не почувствуют дефицита. К тому же по всем указанным позициям в той или иной мере можно найти альтернативные источники поставок. Правда, уже по другим ценам.

С другой стороны, если ситуация с купированием распространения вируса сравнительно быстро разрешится, то Китай готов быстро нарастить поставки. Сейчас запасы металлопродукции на метпредприятиях и в портах бьют все рекорды.

Фактор цен

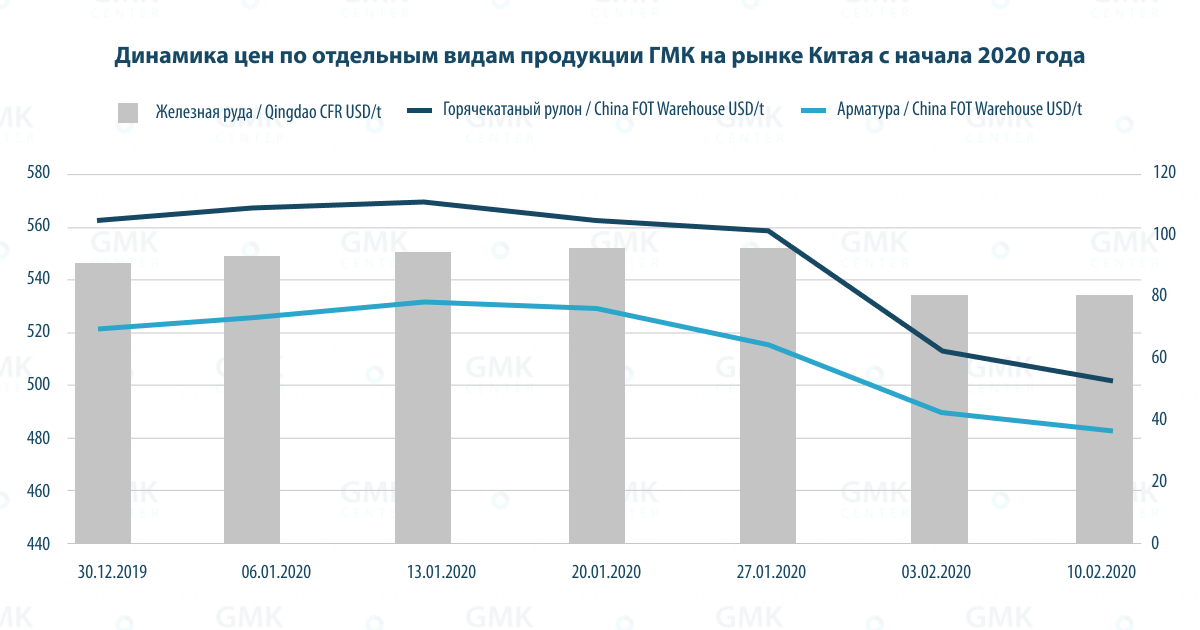

Главным ударом по всему отечественному горно-металлургическому комплексу может стать падение цен на сырье и готовую продукцию. Уже в первый день торгов после китайского нового года, 4 февраля, на Даляньской товарной бирже фьючерсы на железную руду упали на 12% – до примерно $84. Аналитики Citigroup ожидают, что цены на железную руду упадут до $75/т в первом квартале 2020 года. Первоначально их прогноз составлял $80/т.

«Я думаю, что цены на ЖРС и без коронавируса все равно снизились бы довольно быстро с диапазона $90-100/т (бенчмарк индекс 62% железа с доставкой в Китай), в котором они были в первых двух декадах января, до диапазона $80-90/т, в котором они оказались сейчас. При этом важно отметить, что отскок с отметки $80/т, к которой индекс приблизился 4 февраля, стал возможен в основном благодаря ожиданиям по стимулированию. Если программ стимулирования не будет или они не оправдают ожиданий, вполне возможно проседание до диапазона $70-80/т или даже ниже. Такого снижения без коронавируса могло бы и не быть», – замечает Дмитрий Хорошун.

Источник: Kallanish Commodities

По словам аналитика ИК Concorde Capital, эффекта от снижения цен на ЖРС из-за коронавируса пока может и не быть (снижение было бы и без вируса). Если стимулирование разочарует рынки, то цены на ЖРС будут на $10/т меньше, чем в воображаемой альтернативе «без вируса». При годовом экспорте 40 млн т ЖРС – это примерно $400 млн выручки для украинских ГОКов.

Как сообщает «Интерфакс-Украина» со ссылкой на ГП «Укрпромвнешэкспертиза», стоимость китайского г/к и х/к проката на экспорт в течение первых недель февраля снизилась на $15-30 соответственно – до $460-470 и 515-530/т FOB. В свою очередь экспортные котировки на толстолистовой прокат снизились до $465-485/т FOB против $475-500/т в начале месяца. Импортные цены на толстый лист снизились до $480-495/т CFR с $485-515/т CFR в начале февраля.

Китайское правительство оперативно реагирует и принимает меры для нивелирования последствий. Однако положительный эффект от этих действий стальная отрасль сможет ощутить не ранее середины марта.

Эксперты «Укрпромвнешэкспертизы» ожидают продолжения нисходящего ценового тренда. Тем не менее ситуация в Китае добавляет неопределенности. Ее дальнейшее развитие, включая меры местного правительства, может поспособствовать как удешевлению, так и удорожанию проката в портах Черного моря.

Украинская готовность

В свою очередь Минэкономики рассматривает два сценария развития ситуации с коронавирусом: в зависимости от того, будет ли он локализован на относительно ограниченной территории или распространится далее. В случае первого сценария влияние на экономику Украины может оказаться минимальным и не вызовет значительных изменений. По второму сценарию для Украины могут быть как позитивные, так и негативные последствия. К первым можно отнести возможности для увеличения объемов украинского экспорта.

Вместе с тем эксперты сомневаются, что украинские производители смогут как-то использовать текущие обстоятельства для увеличения поставок продукции в освободившиеся ниши.

«Из-за коронавируса спрос на сталь и железную руду упал, что потянуло вниз их котировки. Снижение цен на сталь и сырье бьет по всем экспортерам. На рынках других стран автоматически образовались излишки товара. Использовать такую ситуацию себе во благо крайне сложно», – считает Константин Фастовец,руководитель аналитического отдела ИК «Адамант Капитал».

По словам Дмитрия Хорошуна, позитивный исход может быть только в случае, если Китай запустит мощные программы стимулирования, эффект от которых перекроет потери от коронавируса. Также возможно стимулирование в других странах, но об этом пока сложно говорить определенно.

Общеэкономические последствия

По мнению аналитиков Citigroup, меры, предпринятые правительством Китая, равносильны «отключению большого сегмента экономики». По оценкам издания Bloomberg, сильнее всего кризис в Китае повлияет на страны, которые больше всех зависят от экспорта в Китай: Австралию, Южную Корею и Бразилию.

По сути, последствия напоминают принцип домино, где наступление одного события провоцирует следующее. И часть последовательных элементов мы уже наблюдаем. Падение глобального спроса приведет к снижению цен на сырье и агропродукцию. Это уменьшит приток валюты в страну, увеличит дефицит торгового баланса и ослабит гривну. На этом фоне производство, корпоративные и личные доходы, внутренний спрос также пойдут на спад.

Кроме того, пострадают отрасли, в которых цепочки поставок завязаны на Китай. Это может выразиться в виде нехватки комплектующих для украинских производителей и ограничения поставок потребительских товаров. Для ГМК это означает, что в краткосрочном периоде может произойти частичное географическое перераспределение потоков металлопродукции и сырья.

«Но нужно учитывать, что любое переориентирование поставок – это изменение логистики, документальное переоформление торговых операций и т.д. Мне кажется, что это займет больше времени, чем эффект влияния коронавируса на экономику. Я не исключаю, что мы достаточно быстро – возможно даже в течение нескольких недель – увидим постепенное восстановление производства и цепочек поставок», – полагает Константин Фастовец.

Тяжесть последствий будет зависеть от того, как быстро власти Китая смогут взять ситуацию под контроль. Чем длительнее будет активное распространения вируса и применение мер ограничения в Китае – тем более существенными и структурными будут последствия. По крайней мере вспышка атипичной пневмонии (SARS) в 2003 году в Китае привела к сокращению ВВП страны и падению стоимости финансовых активов, но лишь на непродолжительный период.

«Ситуация малопрогнозируема. Хотя сейчас в Китае говорят об ожидании пика заболеваемости в середине-конце февраля. Если эпидемия продолжится – экономика и сырьевые рынки понесут огромный ущерб. К кризисным явлениям обычно именно такие непрогнозируемые факторы и приводят, – резюмирует Андрей Тарасенко, главный аналитик GMK Center. – Но в любом случае, как только все пойдет на спад, отскок будет очень быстрым, так как коронавирус – не фундаментальный фактор, а форс-мажорный».

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026