Дізнатись більше

Дізнатись більше

Статті Індустрія будівництво 1172 06 Серпня 2020

Карантин обвалив житлове будівництво на 20%. Нежитловий та інженерний сектори зменшили обсяги на 1,4% і 1,7%

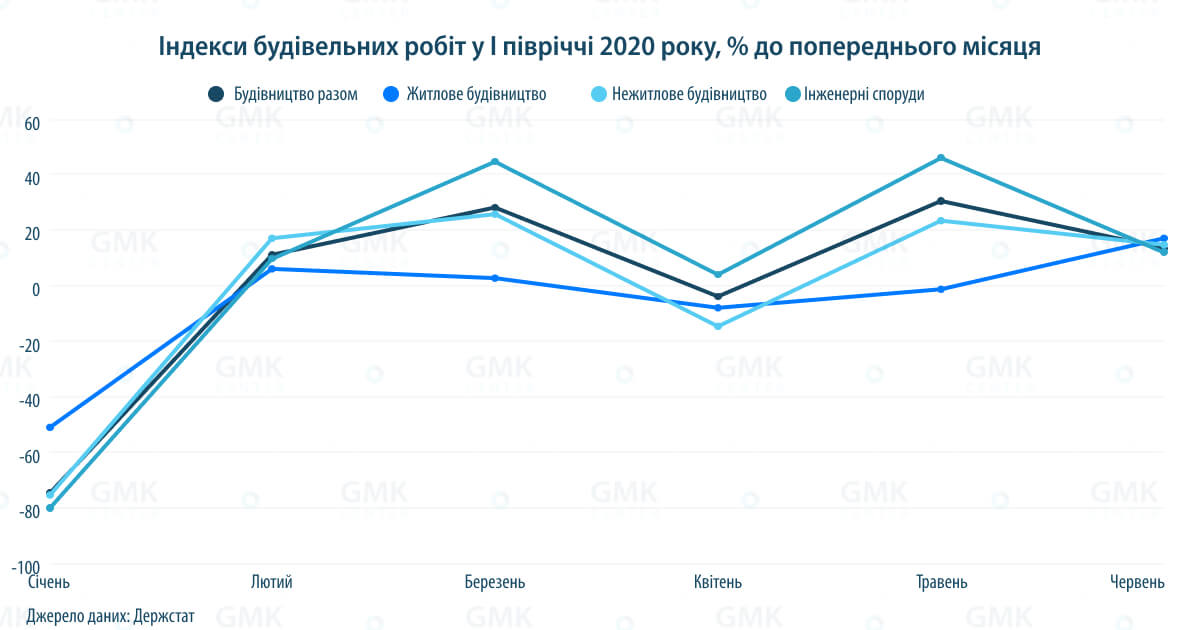

Динаміка будівництва є одним з найважливіших індикаторів стану економіки країни. Обсяг виконаних будівельних робіт у грошовому виразі в січні-червні становив 64,6 млрд грн. Це на 5,5% менше, ніж за відповідний період 2019 року.

У першому півріччі в Україні відбувся спад у всіх сегментах будівництва. Найгірше йшли справи в житловому будівництві, де падіння сягнуло 19,4%. Обсяги нежитлового та інженерного будівництва знизилися незначно – на 1,4% і 1,7% відповідно.

Підтримку цим сегментам надали зростання у сфері дорожнього будівництва та активність у рамках програми «Велике будівництво». По суті, саме нежитлове та інженерне будівництво «витягли» показники галузі.

Карантин вплинув на галузь приблизно так само, як і на всю економіку. Різкий спад у квітні змінився активізацією будівельних робіт у травні та сповільненням динаміки відновлення в червні. Винятком була ситуація в будівництві житла – там у червні в порівнянні з травнем спостерігалося зростання темпів.

Житлова ситуація

Ситуація на ринку житлової нерухомості в перші місяці літа очевидно покращилася в порівнянні з періодом жорсткого карантину. Для стимулювання продажів майже всі забудовники пропонують покупцям знижки, що сягають 15% у разі повній оплати вартості квартири.

За оцінками компанії InCo home, незважаючи на те, що за час карантину в продажах житла, безумовно, трапився провал, у травні й червні вони почали відновлюватися – зростання становило 35% і 15% відповідно. Однак ринок поки що не повернувся до докризових показників.

За даними на початок липня, будівельні роботи в повному обсязі відновили на 80% об’єктів, що будуються.

«Ринок поступово виходить з карантину. На сьогодні вже майже на 80% об’єктів будівництво ведеться в плановому порядку. Проблемними, як і раніше, є деякі проекти низької цінової категорії, що будуються виключно за рахунок коштів покупців квартир, а також об’єкти інших класів, законність будівництва яких викликає питання», – зазначає Олександр Ізаров, керівник проекту Rusaniv Residence.

При цьому вартість будівельних матеріалів та будівельно-монтажних робіт залишається доволі стабільною, на рівні лютого-березня. Передумов до збільшення собівартості будівництва не спостерігається.

Розмови про стимулювання житлового будівництва за допомогою іпотеки так і залишилися розмовами. За сім місяців 2020 року частка квартир на первинному ринку Києва, придбаних за допомогою кредитування, знизилася з 3-3,5% до 1,5%.

Як відзначають в InCo home, в останні три місяці спостерігається тренд на збільшення кількості угод на умовах повної передоплати. Якщо раніше розстрочка займала від 30% і більше в структурі продажів, то в останні місяці вона скоротилася до 20% від усього обсягу продажів.

Чого чекати?

В майбутньому на ринок впливатимуть три чинники: епідеміологічна ситуація в країні, стабільність національної валюти та макроекономічні показники.

«Залежно від економічної ситуації в країні, в тому числі курсу нацвалюти, а також стабільної вартості будматеріалів і будівельно-монтажних робіт, у серпні-вересні обсяг інвестицій в об’єкти на початкових стадіях будівництва в середньому по ринку може становити до 45% від усього обсягу продажів. За моїми оцінками, в цьому році стандартної паузи в продажах, як це часто відбувається в липні – першій половині серпня, не відбудеться. А пік продажів у 2020 році настане у вересні-жовтні. За збереження «статус-кво» до вересня-жовтня зростання цін на первинному ринку є малоймовірним», – вважає Анжеліка Саакян, директор з маркетингу МФК Polaris Home & Plaza.

Комерційні реалії

Найсильніше карантин вплинув на торговельну та готельну нерухомість. Це ті сегменти, де діяльність було припинено практично повністю.

Кожен стресовий фактор, а тим більше запровадження заборони на роботу непродовольчих магазинів, впливають на зниження оборотів, відповідно, орендар не в змозі платити обумовлену раніше орендну плату. При цьому зниження показників не є надкритичним. За даними компанії UTG, у червні відвідуваність київських ТРЦ знизилася на 20% у порівнянні з періодом до карантину.

«Готельна індустрія також одна з перших реагує на кризу зниженням показників завантаження. Цей сегмент досі не вирівняв свої показники після 2015 року. За цей період не спостерігалося великої кількості угод купівлі-продажу наявних об’єктів або проектів. За капіталізації доходу вартість якісного готелю з непоганими показниками виходила на рівень будівельних витрат. Власники готелів не поспішали продавати свої об’єкти за такою низькою ціною. Низька заповнюваність готелів тягне за собою труднощі обслуговування об’єктів», – додає Олександр Носаченко, керуючий директор Colliers International (Україна).

В якості антикризових рішеннь власники та управлінські команди вживали заходів для зниження операційних витрат, вели переговори з орендарями щодо перегляду умов орендної плати на певний період, а також активно просували свої проекти.

Окремі гравці ринку взяли курс на скупку активів. Іноді має сенс купувати й під час кризи, якщо вартість активу є прийнятною, а інвестор бачить перспективу зростання ринку, розуміючи, що можна отримувати високий дохід від об’єкта в майбутньому, покращити бізнес і фінансові потоки в об’єкті. Однак тих, хто має зайвий «кеш» і готовий сильно ризикувати на падаючому ринку, – одиниці.

Інвестиції на паузі

Через нестабільну ситуацію інвестиційні угоди під час карантину були перенесені на невизначений термін.

«Інвестиційні угоди про девелопмент, розпочаті на першому етапі карантинних заходів, інвестори планують завершити. Однак об’єкти, що перебували лише на стадії проекту, ймовірно, відкладуть, не почнуть їх реалізацію в заплановані терміни», – пояснює Ярослав Горбушко, директор департаменту ринків капіталу компанії CBRE Ukraine.

Офісні будівлі, що перебувають в активній стадії будівництва, з великою ймовірністю будуть завершені та введені в експлуатацію. Якісні професійні об’єкти, заповнені орендарями з довгостроковими договорами, як правило, функціонують ефективно навіть в умовах кризи в країні.

«У докарантинний період ринок офісної нерухомості був ринком орендодавця. Попит фактично перевищував пропозицію, в результаті чого повернулася практика, що була властива ринку тільки до 2008 року – підписання попередніх договорів оренди на етапі будівництва об’єкта. У випадку будівництва таких об’єктів власники мають зобов’язання перед своїми орендарями, з якими підписані попередні договори», – зазначає Олександр Носаченко.

Ще одним фактором, який негативно вплинув на інвестиційні настрої, за словами Ярослава Горбушка, стала відставка глави НБУ Якова Смолія. Так, інвестфонд Dragon Capital заявив про тимчасове зупинення подальших інвестицій, зокрема в комерційну нерухомість.

Очікування ринку

Оператори ринку відзначають, що зараз важко робити довгострокові прогнози, оскільки зміни на ринку, спричинені пандемією, ще тривають. Ринок комерційної нерухомості чекає осені, коли починається новий діловий цикл, і подальшого розвитку ситуації в економіці та в питанні пандемії.

«Багато інвесторів обирають тактику вичікування і спостереження: чи буде друга хвиля коронавірусу, що взагалі буде з економікою. Наразі немає конкретного розуміння діапазону ставок капіталізації – рівня очікуваної прибутковості, який не змінився зараз. Великі об’єкти також перебувають у режимі очікування – і з боку продавців, і з боку покупців», – зазначає Олександр Носаченко.

Щодо конкретних сегментів ринку Ярослав Горбушко зазначає:

- У короткостроковій перспективі ми очікуємо зниження цін на офісну й торговельну нерухомість як наслідок зниження ставок оренди. Також є психологічний фактор – власники повільно й неохоче йдуть на зниження цін. Імовірно, ринок зіткнеться зі скороченням кількості угод із продажу в найближчому майбутньому. Воно триватиме доти, доки всі адаптуються до нової реальності.

- Девелопери офісної нерухомості, звісно, не могли передбачити пандемію і спричинений нею спад попиту. Проте переважна більшість проектів на ринку вони будують за власні кошти й не залежать від зовнішнього фінансування, тому ми не очікуємо банкрутств на цьому ринку.

Водночас не можна говорити про те, що інвестиції в комерційну нерухомість зупиняться. Так, власники низки ТРЦ продовжують будівництво своїх об’єктів, власники багатьох діючих об’єктів розпочали комплексну модернізацію та реконцепцію.

Цьому сприяє також те, що більшість інвестиційних проектів в Україні фінансуються власними коштами інвесторів, адже отримати стороннє фінансування вдається у вкрай рідкісних випадках. Основною причиною цього залишається часто нестабільна економічна й політична ситуація, що загалом підвищує рівень ризикованості держави в очах потенційних інвесторів.

«За останній рік ми побачили кілька успішних кейсів щодо залучення кредитів від міжнародних банків або інших організації. Наприклад, український девелопер Budhouse Group залучив кредит польського держбанку BGK на будівництво ТРЦ «Нікольський» у Харкові, девелоперська компанія Arricano Real Estate Plc отримала кредит для фінансування будівництва ТРК Lukianivka в Києві від «Райффайзен Банк Аваль». Європейський інвестиційний банк (ЄІБ) погодив надання кредиту для інноваційного парку UNIT.City», – зазначає Ярослав Горбушко.

У готельній галузі Radisson Hotel Group у другому кварталі 2022 року планує відкрити перший готель під брендом Radisson у Києві. Оптимізму додає також продаж у липні на відкритому аукціоні готелю «Дніпро» за 1,1 млрд грн.

Загалом середньо- і довгострокові очікування бізнесу залишаються позитивними, що свідчить про готовність індустрії задовольнити потенційно зростаючий попит після стабілізації ситуації в країні й у світі.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026