Узнать больше

Узнать больше

Статьи Индустрия строительство 1625 06 августа 2020

Карантин обвалил жилищное строительство на 20%. Нежилой и инженерный секторы «ужались» на 1,4% и 1,7%

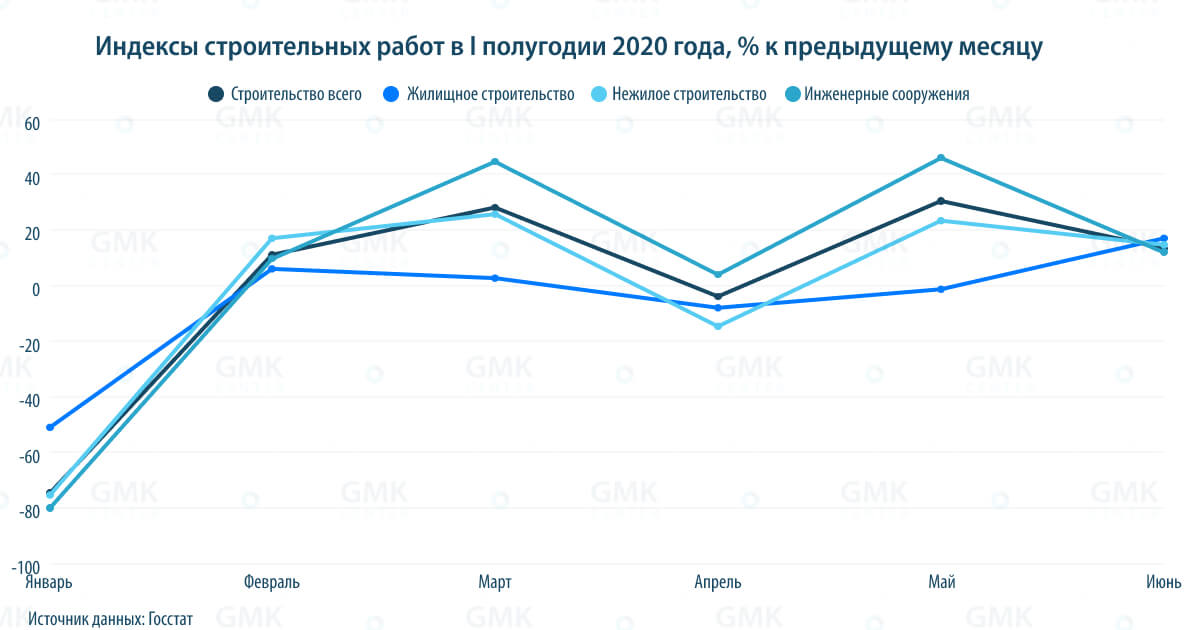

Динамика строительства является одним из важнейших индикаторов состояния экономики страны. Объем выполненных строительных работ в денежном выражении в январе-июне составил 64,6 млрд грн. Это на 5,5% меньше, чем за соответствующий период 2019 года.

В первом полугодии в Украине произошел спад во всех сегментах строительства. Хуже всего обстояли дела в жилищном строительстве, где падение составило 19,4%. Объемы нежилого и инженерного строительства снизились незначительно – на 1,4% и 1,7% соответственно.

Поддержку этим сегментам оказали рост в сфере дорожного строительства и активность в рамках программы «Большая стройка». По сути, именно нежилое и инженерное строительство «вытянули» показатели отрасли.

Карантин повлиял на отрасль примерно так же, как и на всю экономику. Резкий спад в апреле сменился активизацией строительных работ в мае и замедлением динамики восстановления в июне. Исключением была ситуация в строительстве жилья – там в июне по сравнению с маем наблюдался рост темпов.

Житейская ситуация

Ситуация на рынке жилой недвижимости в первые месяцы лета определенно улучшилась по сравнению с периодом жесткого карантина. Для стимулирования продаж практически все застройщики предлагают покупателям скидки, достигающие 15% при полной оплате стоимости квартиры.

По оценкам компании InCo home, несмотря на то, что за время карантина в продажах жилья, безусловно, случился провал, в мае и июне они начали восстанавливаться – рост составил 35% и 15% соответственно. Однако рынок пока так и не вернулся к докризисным показателям.

По данным на начало июля, строительные работы в полном объеме возобновлены на 80% строящихся объектов.

«Рынок постепенно выходит из карантина. На сегодняшний день уже практически на 80% объектов строительство ведется в плановом порядке. Проблемными по-прежнему являются некоторые проекты низкой ценовой категории, строящиеся исключительно за счет средств покупателей квартир, а также объекты других классов, законность строительства которых вызывает вопросы», – отмечает Александр Изаров, руководитель проекта Rusaniv Residence.

При этом стоимость строительных материалов и строительно-монтажных работ остается достаточно стабильной, на уровне февраля-марта. Предпосылок к увеличению себестоимости строительства не наблюдается.

Разговоры о стимулировании жилищного строительства с помощью ипотеки так и остались разговорами. За семь месяцев 2020 года доля квартир на первичном рынке Киева, приобретаемых при помощи кредитования, снизилась с 3-3,5% до 1,5%.

Как отмечают в InCo home, в последние три месяца наблюдается тренд на увеличение количества сделок на условиях полной предоплаты. Если раньше рассрочка занимала от 30% и более в структуре продаж, то в последние месяцы она сократилась до 20% от всего объема продаж.

Чего ждать?

В будущем на рынок будут влиять три фактора: эпидемиологическая ситуация в стране, стабильность национальной валюты и макроэкономические показатели.

«В зависимости от экономической ситуации в стране, в том числе курса нацвалюты, а также стабильной стоимости стройматериалов и строительно-монтажных работ, в августе-сентябре объем инвестиций в объекты на начальных стадиях строительства в среднем по рынку может составить до 45% от всего объема продаж. По моим оценкам, в этом году стандартной паузы в продажах, как это зачастую происходит в июле – первой половине августа, не произойдет. А пик продаж в 2020 году наступит в сентябре-октябре. При сохранении сложившегося «статус-кво» до сентября-октября рост цен на первичном рынке маловероятен», – считает Анжелика Саакян, директор по маркетингу МФК Polaris Home&Plaza.

Коммерческие реалии

Сильнее всего карантин повлиял на торговую и гостиничную недвижимость. Это те сегменты, где деятельность была прекращена практически полностью.

Каждый стрессовый фактор, а тем более введение запрета на работу непродовольственных магазинов, влияют на снижение оборотов, следовательно, арендатор не в состоянии платить оговоренную ранее арендную плату. При этом снижение показателей не выглядит сверхкритичным. По данным компании UTG, в июне посещаемость киевских ТРЦ снизилась на 20% по сравнению с периодом до карантина.

«Гостиничная индустрия также одна из первых реагирует на кризис снижением показателей загрузки. Этот сегмент до сих пор не выровнял свои показатели после 2015 года. За этот период не наблюдалось большого количества сделок покупки-продажи существующих объектов или проектов. При капитализации дохода стоимость качественного отеля с неплохими показателями выходила на уровень строительных затрат. Собственники отелей не спешили продавать свои объекты по такой низкой цене. Низкая заполняемость гостиниц влечет за собой трудности обслуживания объектов», – добавляет Александр Носаченко, управляющий директор Colliers International (Украина).

В качестве антикризисных решений собственники и управляющие команды предпринимали действия по снижению операционных затрат, вели переговоры с арендаторами по пересмотру условий арендной платы на определенный период, а также активно продвигали свои проекты.

Отдельные игроки рынка взяли курс на скупку активов. Иногда имеет смысл покупать и во время кризиса, если стоимость актива является приемлемой, а инвестор видит перспективу роста рынка, понимая, что можно получать высокий доход от объекта в будущем, улучшить бизнес и финансовые потоки в объекте. Однако тех, кто имеет лишний «кеш» и готов сильно рисковать на падающем рынке, – единицы.

Инвестиции на паузе

Из-за нестабильной ситуации инвестиционные соглашения во время карантина были перенесены на неопределенный срок.

«Инвестиционные соглашения о девелопменте, начавшиеся в начале карантинных мероприятий, инвесторы планируют завершить. Однако объекты, находившиеся только на стадии проекта, вероятно, отложат, не начнут их реализацию в запланированные сроки», – поясняет Ярослав Горбушко, директор департамента рынков капитала компании CBRE Ukraine.

Офисные здания, находящиеся в активной стадии строительства, с большой долей вероятности будут завершены и введены в эксплуатацию. Качественные профессиональные объекты, заполненные арендаторами с долгосрочными договорами, как правило, функционируют эффективно даже в условиях кризиса в стране.

«В докарантинный период рынок офисной недвижимости был рынком арендодателя. Спрос фактически превышал предложение, в результате чего вернулась практика, присущая рынку только до 2008 года – подписание предварительных договоров аренды на этапе строительства объекта. При строительстве таких объектов собственники имеют обязательства перед своими арендаторами, с которыми подписаны предварительные договоры», – отмечает Александр Носаченко.

Еще одним фактором, негативно повлиявшим на инвестиционные настроения, по словам Ярослава Горбушко, стала отставка главы НБУ Якова Смолия. Так, инвестфонд Dragon Capital заявил о приостановлении дальнейших инвестиций, в частности в коммерческую недвижимость.

Ожидания рынка

Операторы рынка отмечают, что сейчас трудно делать долгосрочные прогнозы, так как изменения на рынке, вызванные пандемией, еще продолжаются. Рынок коммерческой недвижимости ожидает осени, когда начинается новый деловой цикл, и дальнейшего развития ситуации в экономике и в вопросе пандемии.

«Многие инвесторы выбирают тактику выжидания и наблюдения: будет ли вторая волна коронавируса, что в принципе будет с экономикой. На данный момент отсутствует конкретное понимание диапазона ставок капитализации – уровня ожидаемой доходности, который не изменился сейчас. Крупные объекты также находятся в режиме ожидания – и со стороны продавцов, и со стороны покупателей», – отмечает Александр Носаченко.

Относительно конкретных сегментов рынка Ярослав Горбушко отмечает:

- В краткосрочной перспективе мы ожидаем снижения цен на офисную и торговую недвижимость как следствие снижения ставок аренды. Также существует психологический фактор – владельцы медленно и неохотно идут на снижение цен. Вероятно, рынок столкнется с сокращением количества сделок по продаже в ближайшем будущем. Оно продлится до тех пор, пока все адаптируются к новой реальности.

- Девелоперы офисной недвижимости, конечно, не могли предвидеть пандемию и вызванный ею спад спроса. Тем не менее подавляющее большинство проектов на рынке они строят за собственные средства и не зависят от внешнего финансирования, поэтому мы не ожидаем банкротств на этом рынке.

В то же время нельзя говорить о том, что инвестиции в коммерческую недвижимость остановятся. Так, собственники ряда ТРЦ продолжают строительство своих объектов, владельцы многих действующих объектов приступили к комплексной модернизации и реконцепции.

Этому способствует и то, что большинство инвестиционных проектов в Украине финансируются собственными средствами инвесторов, так как получить стороннее финансирование удается в крайне редких случаях. Основной причиной этого остается часто нестабильная экономическая и политическая ситуация, что в целом повышает уровень рискованности государства в глазах потенциальных инвесторов.

«За последний год мы увидели несколько успешных кейсов по привлечению кредитов от международных банков или других организации. Например, украинский девелопер Budhouse Group привлек кредит польского госбанка BGK на строительство ТРЦ «Никольский» в Харькове, девелоперская компания Arricano Real Estate Plc получила кредит для финансирования строительства ТРК Lukianivka в Киеве от «Райффайзен Банк Аваль». Европейский инвестиционный банк (ЕИБ) согласовал предоставление кредита для инновационного парка UNIT.City», – отмечает Ярослав Горбушко.

В гостиничной отрасли Radisson Hotel Group во втором квартале 2022 года планирует открыть первый отель под брендом Radisson в Киеве. Оптимизма добавляет и продажа в июле на открытом аукционе гостиницы «Днепр» за 1,1 млрд грн.

В целом средне- и долгосрочные ожидания бизнеса остаются положительными, что свидетельствует о готовности индустрии удовлетворить потенциально растущий спрос после стабилизации ситуации в стране и в мире.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026