Дізнатись більше

Дізнатись більше

Центральний банк не може бути незалежним від національної економіки і має враховувати її поточний стан

Вивчення світової практики вказує на те, що центральним банкам різних країн національне законодавство встановлює одну-дві-три цілі їхньої діяльності. Іноді законом встановлено і пріоритети в дотриманні визначених цілей. Утім, для розуміння цілей центральних банків вивчення тільки чинного законодавства буває недостатньо. Потрібно розуміти, якою є практика роботи банків з досягнення відповідних цілей.

Практика в Україні

В Україні цілі Національного банку регламентовані Конституцією України та статтею 6 Закону України «Про Національний банк України». Згідно з Конституцією України, основною функцією Національного банку є забезпечення стабільності грошової одиниці України.

При виконанні своєї основної функції Національний банк має виходити із пріоритетності досягнення та підтримки цінової стабільності в державі. Слід зазначити, що у статті 1 Закону «Про Національний банк України» дається і визначення, що таке цінова стабільність: «цінова стабільність – збереження купівельної спроможності національної валюти шляхом підтримання у середньостроковій перспективі (від 3 до 5 років) низьких, стабільних темпів інфляції, що вимірюються індексом споживчих цін».

Також чинним законодавством встановлено, що Національний банк у межах своїх повноважень сприяє фінансовій стабільності, в тому числі стабільності банківської системи за умови, що це не перешкоджає досягненню цінової стабільності.

Національний банк також сприяє підтриманню сталих темпів економічного зростання та підтримує економічну політику Кабінету Міністрів України за умови, що це не перешкоджає досягненню цілей з цінової та фінансової стабільності.

Отже, в Україні законодавство встановлює чіткий каскад з трьох цілей: цінова стабільність, фінансова стабільність та економічне зростання. Утім, на практиці виникає багато вузьких моментів.

По-перше, що таке низькі та стабільні темпи інфляції для України? На практиці на це питання відповідає Рада НБУ, яка на колегіальній основі встановлює так званий інфляційний таргет та діапазон коливань. Зараз в Україні встановлено інфляційний таргет на рівні 5% +/-1,0 відсотковий пункт.

По-друге, сам таргет має досягатися й підтримуватися в середньостроковій перспективі протягом 3-5 років. Тобто практика таргетування допускає відхилення інфляції від цілі в короткостроковій перспективі, оскільки закон чітко не встановлює вимог ані до рівня інфляції, ані до безперервності утримання інфляції у встановленому діапазоні.

По-третє, крім того, що інфляційний таргет встановлюється Радою НБУ, основні параметри режиму інфляційного таргетування часто потрапляють до меморандумів України з МВФ. На практиці це означає, що Рада НБУ може змінювати підходи до таргетування інфляції, як правило, у період між програмами з МВФ або в процесі перегляду програми.

І наостанок: хоча мірою цінової стабільності виступає споживча інфляція, яку таргетує НБУ, за розрахунок цього показника відповідає Державна служба статистики, яка вносить зміни до розрахунків та одночасно контролює коректність таких розрахунків. Сам показник інфляції має певну специфіку суб’єктивного сприйняття у населення та бізнесу.

Колеги з таргетування інфляції

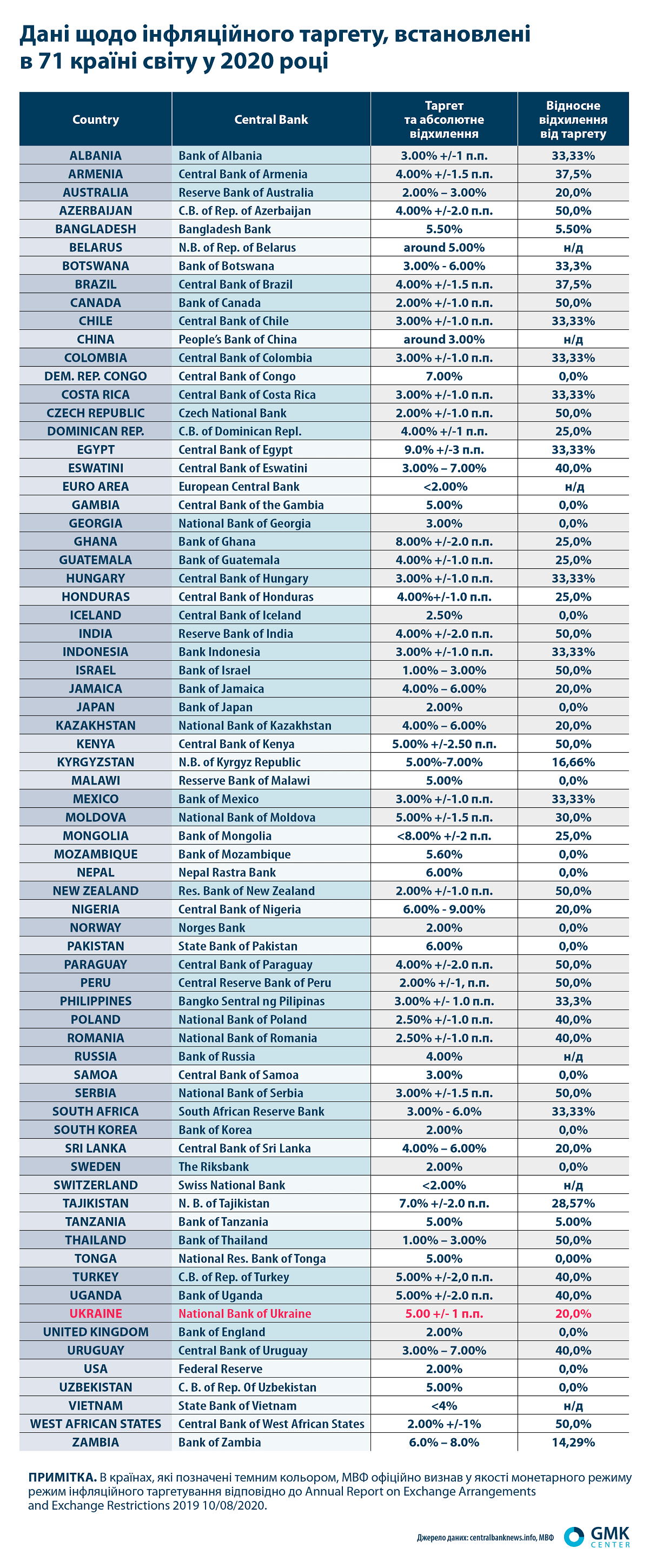

У 2020 році 71 країна Світу встановлювала ціль щодо інфляції, тобто декларувала, що її центральний банк буде стримувати інфляцію. Щорічно МВФ робить ревізію монетарних режимів, і з 71 центрального банку, які встановлюють ціль щодо інфляції, визнає режим інфляційного таргетування у 41 країни. До країн з визнаним МВФ режимом інфляційного таргетування потрапили: Великобританія, Туреччина, ПАР, Румунія, Польща, Молдова, Ізраїль, Індія, Угорщина, Австралія та, звісно, Україна. Серед тих країн, центральні банки яких встановлювали ціль щодо інфляції, але їх монетарні режими не було ідентифіковано МВФ як «інфляційне таргетування», такі країни, як США, КНР, країни ЄС та Швейцарія.

Справа у тому, що наявність цілі щодо інфляції ще не означає, що центральний банк цієї країни займається таргетуванням інфляції, оскільки у разі встановлення у якості пріоритету впливу центрального банку на зайнятість або економічне зростання, або підтримку стабільності валютного курсу, центральний банк такої країни вже не може вважатись таргетером інфляції.

Є кілька особливостей, які слід знати при вивченні глобальної статистики з таргетування інфляції. Досить часто на користь таргетування наводять приклад, що на ньому спеціалізується більше країн Європи, а також те, що безпосередньо цінова стабільність є ціллю Європейського центрального банку. Утім, сприймаючи цю інформацію, слід розуміти, що ЄЦБ – це не банк окремої держави, це банк інтеграційного об’єднання. Різні держави вимушені шукати консенсусу між різними цілями центральних банків, і на роль консенсусу дуже добре підходить саме інфляційне таргетування. Але навіть у ЄС МВФ не визнає у якості монетарного режиму інфляційне таргетування.

Якщо не інфляція?

Найбільш цікавим формулювання цілі є у Федеральної резервної системи США. ФРС дотримується дуальної цілі: забезпечувати максимальну зайнятість (найнижче безробіття) та цінову стабільність. Також закон передбачає для ФРС утримання поміркованих довгострокових процентних ставок. Вивчення практики прийняття ФРС рішень щодо руху облікової ставки показує, що часто ФРС звертає більше уваги на рівень безробіття, ніж на інші фактори, але дуальності цілі ФРС дотримується.

У ЄЦБ зазначають, що його пріоритетна ціль – це підтримка цінової стабільності, яка забезпечує економічне зростання та зайнятість. Інфляційна ціль, встановлена ЄЦБ, – це інфляція до 2%, а в довгостроковій перспективі – близько 2%. Пом’якшення формулювання інфляційного таргету ЄЦБ спровокувало дискусію, чи не змініться монетарна політика ЄЦБ у бік стимулювання зайнятості, але поки що за формальними ознаками основна ціль залишається – цінова стабільність.

Цікавим є досвід Данії. Національний банк Данії (НБД) декларує, що його основною ціллю є цінова стабільність та низька інфляція, але НБД вбачає досягнення цінової стабільності через режим фіксованого валютного курсу приблизно з 80-х років ХХ сторіччя. Спочатку курс датської крони було прив’язано до німецької марки, а тепер – до євро. Щоб підтримувати такий монетарний режим, потрібні певні резерви. За кілька років до 2019 року НБД показував збиткову діяльність саме через політику фіксованого курсу.

Цікаві спостереження

Переглянувши кілька десятків звітів центральних банків як країн Великої cімки, так і наших сусідів, можу сказати, що, на мою думку, немає принципового значення, як саме сформульовані цілі центрального банку. Головне тут – стратегія роботи з виконання цілі та манера її (їх) досягнення. Наприклад, ви можете займатись інфляційним таргетуванням, ваш монетарний режим може визнати навіть МВФ, але встановити широкий коридор коливань таргету, як у Туреччині чи Індії, і не так часто й активно реагувати рухом ключової ставки на інфляцію. Або ж ви можете встановити таргет, вищий ніж інфляція у країнах – ваших основних торговельних партнерах, та періодично переглядати горизонт його досягнення і т.д. Тобто навіть за інфляційного таргетування певний рівень гнучкості допускається, звісно, якщо того вимагає поточна економічна ситуація.

Другий момент – монетарний режим та цілі центрального банку повинні відповідати інтересам держави. Приклад з Данією показує, що НБД міг свідомо проводити збиткову діяльність, тільки щоб на довгостроковій основі проводити такий монетарний режим, який, на його думку, забезпечував найкращі умови для національної економіки.

Третій момент – монетарний режим та цілі центрального банку повинні бути адекватними тим ресурсам, які має в своєму розпорядженні центральний банк. Звісно, немає сенсу проголошувати режим фіксованого обмінного курсу, якщо ваш центральний банк не має достатньо золото-валютних резервів. Одна з причин популярності режиму інфляційного таргетування в світі – майже нульові вимоги до ресурсів центральних банків.

У підсумку, сьогодні я б не змінював цілі НБУ, які регламентовані вітчизняним законодавством. Закон дає достатньо простору для маневру, як і практика застосування режиму інфляційного таргетування в інших країнах. Працювати потрібно над збільшенням гнучкості режиму інфляційного таргетування. Центральний банк не може бути незалежним від національної економіки і має враховувати її поточний стан та вузькі місця, які можуть стати джерелами ризиків макроекономічного характеру.

-

ПоглядиДержаваметалоспоживання

13 Липня 2026

23 Березня 2026

19 Грудня 2025

21 Листопада 2025