Узнать больше

Узнать больше

Мнения Государство Нацбанк 1651 10 марта 2021

Центральный банк не может быть независимым от национальной экономики и должен учитывать ее текущее состояние

Изучение мировой практики указывает на то, что центральным банкам разных стран национальное законодательство устанавливает одну-две-три цели их деятельности. Иногда законом установлены и приоритеты в соблюдении определенных целей. Впрочем, для понимания целей центральных банков изучения одного лишь действующего законодательства бывает недостаточно. Нужно понимать, какова практика работы банков по достижению соответствующих целей.

Практика в Украине

В Украине цели Национального банка регламентированы Конституцией Украины и статьей 6 Закона Украины «О Национальном банке Украины». Согласно Конституции Украины, основной функцией Национального банка является обеспечение стабильности денежной единицы Украины.

При выполнении своей основной функции Национальный банк должен исходить из приоритетности достижения и поддержания ценовой стабильности в государстве. Следует отметить, что в статье 1 Закона «О Национальном банке Украины» дано и определение ценовой стабильности: «ценовая стабильность – сохранение покупательной способности национальной валюты путем поддержания в среднесрочной перспективе (от 3 до 5 лет) низких, стабильных темпов инфляции, измеряемые индексом потребительских цен».

Также действующим законодательством установлено, что Национальный банк в пределах своих полномочий способствует финансовой стабильности, в том числе стабильности банковской системы при условии, что это не препятствует достижению ценовой стабильности.

Национальный банк также способствует соблюдению устойчивых темпов экономического роста и поддерживает экономическую политику Кабинета Министров Украины при условии, что это не препятствует достижению целей по ценовой и финансовой стабильности.

Таким образом, в Украине законодательство устанавливает четкий каскад из трех целей: ценовая стабильность, финансовая стабильность и экономический рост. Впрочем, на практике возникает много узких моментов.

Во-первых, что такое низкие и стабильные темпы инфляции для Украины? На практике на этот вопрос отвечает Совет НБУ, который на коллегиальной основе устанавливает так называемый инфляционный таргет и диапазон колебаний. Сейчас в Украине установлен инфляционный таргет на уровне 5% +/- 1,0 процентный пункт.

Во-вторых, сам таргет должен достигаться и поддерживаться в среднесрочной перспективе в течение 3-5 лет. То есть практика таргетирования допускает отклонения инфляции от цели в краткосрочной перспективе, поскольку закон четко не устанавливает требований ни к уровню инфляции, ни к непрерывности удержания инфляции в установленном диапазоне.

В-третьих, кроме того, что инфляционный таргет устанавливается Советом НБУ, основные параметры режима инфляционного таргетирования часто попадают в меморандумы Украины с МВФ. На практике это означает, что Совет НБУ может изменять подходы к таргетированию инфляции, как правило, в период между программами с МВФ или в процессе пересмотра программы.

И наконец: хотя мерой ценовой стабильности выступает потребительская инфляция, которую таргетирует НБУ, за расчет этого показателя отвечает Государственная служба статистики, которая вносит изменения в расчеты и одновременно контролирует корректность таких расчетов. Сам показатель инфляции имеет определенную специфику субъективного восприятия у населения и бизнеса.

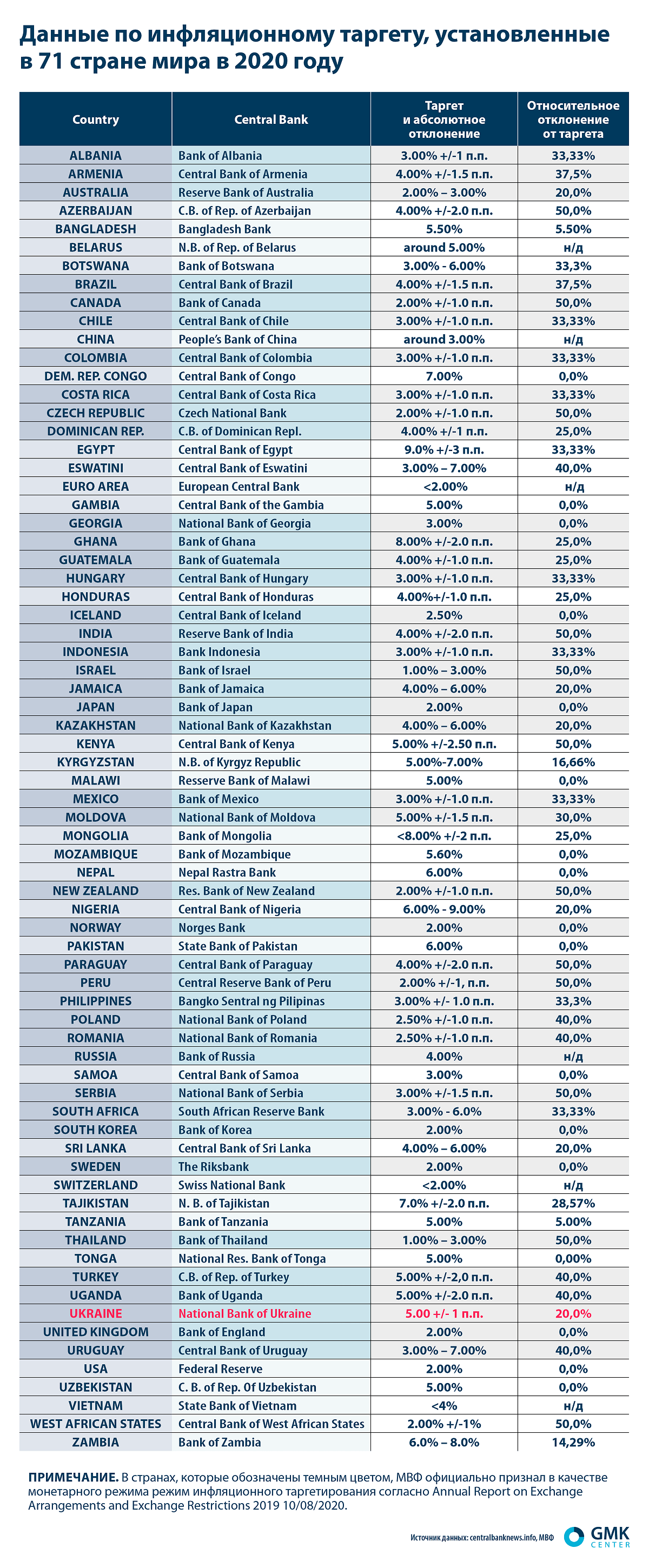

Коллеги по таргетированию инфляции

В 2020 году 71 страна мира устанавливала цель по инфляции, то есть декларировала, что ее центральный банк будет сдерживать инфляцию. Ежегодно МВФ осуществляет ревизию монетарных режимов, и из 71 центрального банка, которые устанавливают цель по инфляции, признает режим инфляционного таргетирования у 41 страны. В страны с признанным МВФ режимом инфляционного таргетирования попали: Великобритания, Турция, ЮАР, Румыния, Польша, Молдова, Израиль, Индия, Венгрия, Австралия и, конечно, Украина. Среди стран, центральные банки которых устанавливали цель по инфляции, но их монетарные режимы не были идентифицированы МВФ как «инфляционное таргетирование», такие страны, как США, КНР, страны ЕС и Швейцария.

Дело в том, что наличие цели по инфляции еще не означает, что центральный банк этой страны занимается таргетированием инфляции, поскольку в случае установления в качестве приоритета центрального банка либо влияния на занятость, либо экономического роста, либо поддержания стабильности валютного курса центральный банк такой страны уже не может считаться таргетером инфляции.

Есть несколько особенностей, которые следует знать при изучении глобальной статистики по таргетированию инфляции. Достаточно часто в пользу таргетирования приводят пример, что на нем специализируется больше стран Европы, а также то, что непосредственно ценовая стабильность является целью Европейского центрального банка. Впрочем, воспринимая эту информацию, следует понимать, что ЕЦБ – это не банк отдельного государства, это банк интеграционного объединения. Различные государства вынуждены искать консенсус между различными целями центральных банков, и на роль консенсуса очень хорошо подходит именно инфляционное таргетирование. Но даже в ЕС МВФ не признает в качестве монетарного режима инфляционное таргетирование.

Если не инфляция?

Наиболее интересна формулировка цели у Федеральной резервной системы США. ФРС следует дуальной цели: обеспечивать максимальную занятость (самую низкую безработицу) и ценовую стабильность. Также закон предписывает ФРС содержание умеренных долгосрочных процентных ставок. Изучение практики принятия ФРС решений относительно движения учетной ставки показывает, что часто ФРС обращает больше внимания на уровень безработицы, чем на другие факторы, но дуальности цели ФРС придерживается.

В ЕЦБ отмечают, что его приоритетная цель – это поддержание ценовой стабильности, которая обеспечивает экономический рост и занятость. Инфляционная цель, установленная ЕЦБ, – это инфляция до 2%, а в долгосрочной перспективе – около 2%. Смягчение формулировки инфляционного таргета ЕЦБ спровоцировало дискуссию, не изменится ли монетарная политика ЕЦБ в сторону стимулирования занятости, но пока по формальным признакам основная цель остается – ценовая стабильность.

Интересен опыт Дании. Национальный банк Дании (НБД) декларирует, что его основной целью является ценовая стабильность и низкая инфляция, но НБД видит достижение ценовой стабильности через режим фиксированного валютного курса примерно с 80-х годов ХХ столетия. Сначала курс датской кроны был привязан к немецкой марке, а теперь – к евро. Чтобы поддерживать такой монетарный режим, нужны определенные резервы. За несколько лет до 2019 года НБД показывал убыточную деятельность именно из-за политики фиксированного курса.

Интересные наблюдения

Просмотрев несколько десятков отчетов центральных банков как стран Большой cемерки, так и наших соседей, могу сказать, что, по моему мнению, не имеет принципиального значения, как сформулированы цели центрального банка. Главное здесь – стратегия работы по выполнению цели и манера ее (их) достижения. Например, вы можете заниматься инфляционным таргетированием, ваш монетарный режим может признать даже МВФ, но установить широкий коридор колебаний таргета, как в Турции или Индии, и не так часто и активно реагировать движением ключевой ставки на инфляцию. Или же вы можете установить таргет на уровне выше инфляции в странах – ваших основных торговых партнерах и периодически пересматривать горизонт его достижения и т.д. То есть даже при инфляционном таргетировании определенный уровень гибкости допускается, конечно, если того требует текущая экономическая ситуация.

Второй момент – монетарный режим и цели центрального банка должны соответствовать интересам государства. Пример с Данией показывает, что НБД мог сознательно проводить убыточную деятельность, только чтобы на долгосрочной основе проводить такой монетарный режим, который, по его мнению, обеспечивал лучшие условия для национальной экономики.

Третий момент – монетарный режим и цели центрального банка должны быть адекватны тем ресурсам, которыми располагает центральный банк. Конечно, нет смысла объявлять режим фиксированного обменного курса, если ваш центральный банк не имеет достаточно золото-валютных резервов. Одна из причин популярности режима инфляционного таргетирования в мире – почти нулевые требования к ресурсам центральных банков.

Таким образом, сегодня я бы не менял цели НБУ, которые регламентированы отечественным законодательством. Закон дает достаточно пространства для маневра, как и практика применения режима инфляционного таргетирования в других странах. Работать нужно над увеличением гибкости режима инфляционного таргетирования. Центральный банк не может быть независимым от национальной экономики и должен учитывать ее текущее состояние и узкие места, которые могут стать источниками рисков макроэкономического характера.

-

МненияГосударствометаллопотребление

13 июля 2026

23 марта 2026

19 декабря 2025

21 ноября 2025