Дізнатись більше

Дізнатись більше

Інфографіка залізна руда 3529 05 Липня 2022

Через війну та несприятливу ринкову кон'юнктуру поставки почали скорочуватися

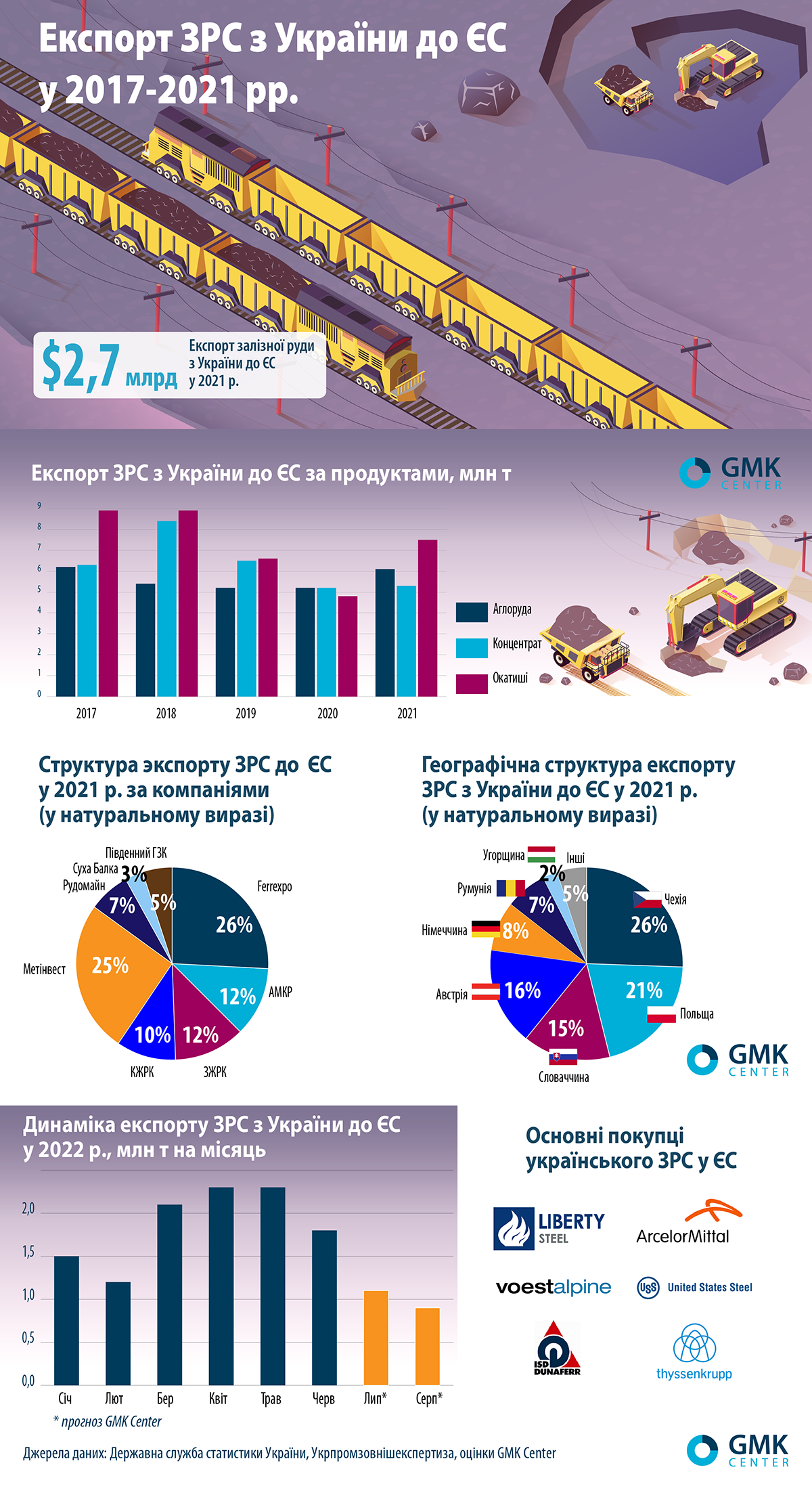

Протягом останніх п’яти років українські ГЗК експортували до ЄС близько 19 млн т ЗРС щорічно, причому 40-50% поставок припадало на окатиші. Для європейських металургів українські підприємства стали надійним джерелом залізорудної сировини з короткими термінами доставки (порівняно з Австралією та Бразилією), а також з належною якістю.

Україна експортує до ЄС різні залізорудні продукти: аглоруду (5-6 млн т на рік), концентрат (5-8 млн т), окатиші (5-9 млн т). До експортерів входять як вертикально інтегровані підприємства, і окремо працюють компанії. Зокрема, підприємства групи Метінвест поставляють на європейський ринок концентрат та окатиші, АМКР і Південний ГЗК – концентрат, Ferrexpo – окатиші. Ряд порівняно невеликих компаній (Суха Балка, Криворізький залізорудний комбінат, Запорізький залізорудний комбінат, Рудомайн) формують пропозицію аглоруди на ринку ЄС.

Залізорудна сировина з України доставляється до Чехії, Польщі, Словаччини, Австрії, Німеччини та інших країн ЄС. З української руди виплавляють сталь провідні європейські металургійні заводи, зокрема ArcelorMittal, US Steel, voestalpine, ThyssenKrupp.

Традиційно частка українських виробників на європейському ринку ЗРС не перевищувала 15%. Однак після початку війни через блокаду портів вона збільшилася вдвічі, оскільки ринок ЄС залишився єдиним можливим напрямом для експорту. У червні 2022 р. намітилася тривожна динаміка: експорт залізної руди впав до 1,75 млн т порівняно з 2,27 млн т у травні. За прогнозами GMK Center, очікувані обсяги експорту ЗРС з України до ЄС у липні-серпні будуть у 2 рази нижчими, ніж у березні-червні і на 50% нижчими, ніж традиційні обсяги експорту до ЄС.

На тлі падіння цін, зростання витрат та логістичних проблем українські ГЗК змушені скорочувати виробництво. Зокрема, група Метінвест оголосила про зупинення видобутку на Південному, Інгулецькому та Північному ГЗК. Скорочення постачання ЗРС з України призведе до негативних наслідків для європейської металургії, зокрема, подовження термінів доставки та зростання витрат на купівлю руди у альтернативних постачальників.

-

Погляди Глобальний ринок квоти

02 Липня 2026

06 Липня 2026

01 Липня 2026

17 Червня 2026