Узнать больше

Узнать больше

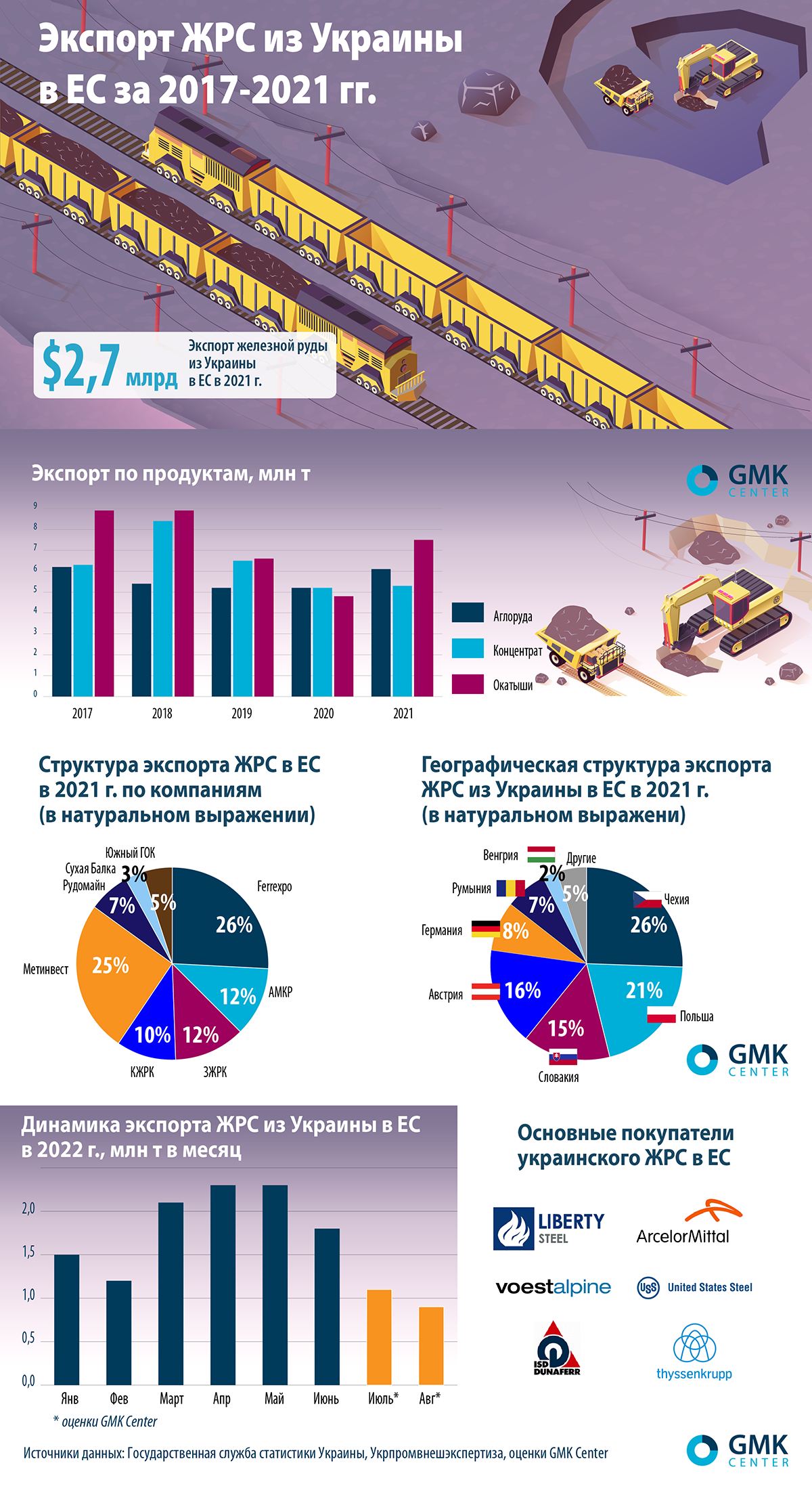

Инфографика железная руда 4924 05 июля 2022

Из-за войны и неблагоприятной рыночной конъюнктуры поставки начали сокращаться

В течение последних пяти лет украинские ГОКи экспортировали в ЕС около 19 млн т ЖРС ежегодно, причем 40-50% поставок приходилось на окатыши. Для европейских металлургов украинские предприятия стали надежным источником железорудного сырья с короткими сроками доставки (по сравнению с Австралией и Бразилией), а также подходящего качества.

Украина экспортирует в ЕС разные железорудные продукты: аглоруду (5-6 млн т в год), концентрат (5-8 млн т), окатыши (5-9 млн т). В число экспортеров входят как вертикально интегрированные предприятия, так и отдельно работающие компании. В частности, предприятия группы Метинвест поставляют на европейский рынок концентрат и окатыши, АМКР и Южный ГОК – концентрат, Ferrexpo – окатыши. Ряд сравнительно небольших компаний (Сухая Балка, Криворожский железорудный комбинат, Запорожский железорудный комбинат, Рудомайн) формируют предложение аглоруды на рынке ЕС.

Железорудное сырье из Украины доставляется в Чехию, Польшу, Словакию, Австрию, Германию и др. страны ЕС. Из украинской железной руды выплавляют сталь ведущие европейские металлургические заводы, в частности ArcelorMittal, US Steel, voestalpine, ThyssenKrupp.

Традиционно доля украинских производителей на европейском рынке ЖРС не превышала 15%. Однако после начала войны из-за блокады портов она увеличилась вдвое, поскольку рынок ЕС остался единственно возможным направлением для экспорта. В июне 2022 г. наметилась тревожная динамика: экспорт железной руды упал до 1,75 млн т по сравнению с 2,27 млн т в мае. По прогнозам GMK Center, ожидаемые объемы экспорта ЖРС из Украины в ЕС в июле-августе будут в 2 раза ниже, чем в марте-июне и на 50% ниже, чем традиционные объемы экспорта в ЕС.

На фоне падения цен, роста расходов и логистических проблем украинские ГОКи вынуждены сокращать производство. В частности, группа Метинвест объявила о приостановке добычи на Южном, Ингулецком и Северном ГОКах. Сокращение поставок ЖРС из Украины приведет к негативным последствиям для европейской металлургии, в частности, удлинению сроков доставки и росту расходов на покупку железной руды у альтернативных поставщиков.

-

Мнения Индустрия металлопотребление

13 июля 2026

20 июля 2026

06 июля 2026

01 июля 2026