Узнать больше

Узнать больше

Статьи Глобальный рынок ЕС 6582 01 февраля 2023

Все крупные сталепроизводители в Евросоюзе показали существенное падение выплавки

По данным ассоциации WorldSteel, производство стали в странах ЕС по итогам прошлого года сократилось на 10,5% в годовом исчислении – до 136,7 млн т. В целом в мире сталелитейное производство упало на 4,3% г./г. – до 1,83 млрд т.

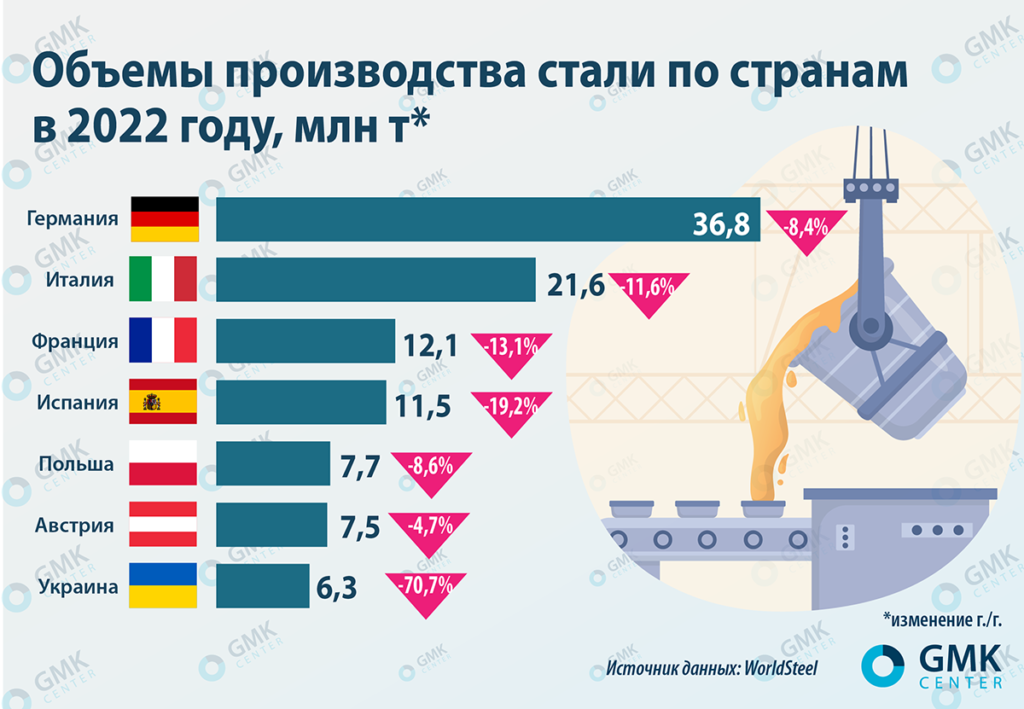

По итогам 2022 года ведущие европейские производители стали сократили производство (в годовом исчислении):

- Германия – на 8,4%, до 36,8 млн т;

- Италия – на 11,6%, до 21,6 млн т;

- Франция — на 13,1%, до 12,1 млн т;

- Испания – на 19,2%, до 11,5 млн т;

- Польша – на 8,6%, до 7,7 млн т;

- Австрия – на 4,7%, до 7,5 млн т;

- Украина – на 70,7%, до 6,3 млн т.

Объемы производства стали по странам в 2022 году

Отметим, что ранее ассоциация европейских производителей стали (EUROFER) ожидала, что из-за закрытия производственных мощностей выплавка стали в Европе в 2022 году может снизиться на 4%. Также EUROFER в октябре прошлого года ухудшила свой прогноз снижения потребления металлопродукции в Евросоюзе в 2022 году до -3,5% по сравнению с -1,7%, как ожидалось в августе 2022-го.

На протяжении минувшего года на конъюнктуру в европейской металлургии влияли такие факторы, частично вызванные военной агрессией РФ против Украины:

- Высокие цены на энергоресурсы. Этот фактор привел к росту производственных затрат и даже остановке ряда энергоемких мощностей. Осенняя коррекция цен на энергоносители после резкого роста с начала 2022 года немного облегчила работу европейским металлургам.

- Высокая волатильность цен и спроса. Последний резко вырос в марте-апреле на панических ожиданиях вследствие войны РФ с Украиной. Покупатели стремились создать запасы металлопродукции, невзирая на цены, которые резко взлетели. Впрочем, с середины апреля 2022 года котировки стали начали резко снижаться. Во второй половине 2022 года компании не совсем удачно пытались повысить цены, что удалось сделать с января 2023 года, когда европейские производители г/к рулона подняли цены.

- Снижение экспорта стали из ЕС. Европейская стальная продукция утратила свою конкурентоспособность из-за роста цен на энергию во второй половине года.

При этом европейские металлургические компании в текущем году уже возобновляют работу ранее остановленных мощностей. Так, словацкая US Steel Kosice возобновила работу всех трех доменных печей. Компания восстанавливает мощности на фоне роста европейских цен на горячекатаный рулон. Также наблюдается увеличение спроса, вызванное пополнением запасов со стороны сервисных центров.

В свою очередь ArcelorMittal в феврале планирует перезапустить доменную печь А мощностью 4,5 млн т в год на заводе в Хихоне (Испания). В начале января уже запустили доменную печь №3 на заводе компании в Домброва-Гурнича (Польша), однако предприятие в марте готовит к остановке на капремонт доменную печь №2.

В агентстве Fitch Ratings ожидают, что глобальный рынок стали, за исключением Китая, в 2023 году стабилизируется до уровня 2021 года.

«Перспективы сталелитейных компаний Европы остаются мрачными на фоне высоких цен на энергоносители, грядущей рецессии, снижения доверия потребителей и необходимости разветвления цепочек поставок для металлургии», – отмечают в Fitch Ratings.

Аналитики прогнозируют сложный 2023 год для европейских металлургов.

«Поскольку немедленного улучшения ситуации с поставками газа не предвидится, спрос на сталь в ЕС продолжит сокращаться в 2023 году со значительным риском снижения в случае суровой зимы или дальнейших перебоев с энергоснабжением. Финансовые риски, связанные с высоким госдолгом и медленным ростом в Китае, создают дополнительные риски для ЕС. Также возможны долгосрочные последствия для структуры экономики и, следовательно, спроса на сталь, если экономические ограничения сохранятся на нынешнем уровне. С другой стороны, если российско-украинская война закончится раньше, чем ожидалось, есть потенциал роста», – подчеркивают в Worldsteel.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026