Дізнатись більше

Дізнатись більше

Статті Глобальний ринок виробництво сталі 4160 01 Лютого 2023

Усі великі сталевиробники в Євросоюзі показали істотне падіння виплавки

За даними асоціації WorldSteel, виробництво сталі в країнах ЄС за підсумками минулого року скоротилося на 10,5% у річному обчисленні – до 136,7 млн т. Загалом у світі сталеливарне виробництво впало на 4,3% р/р. – До 1,83 млрд т.

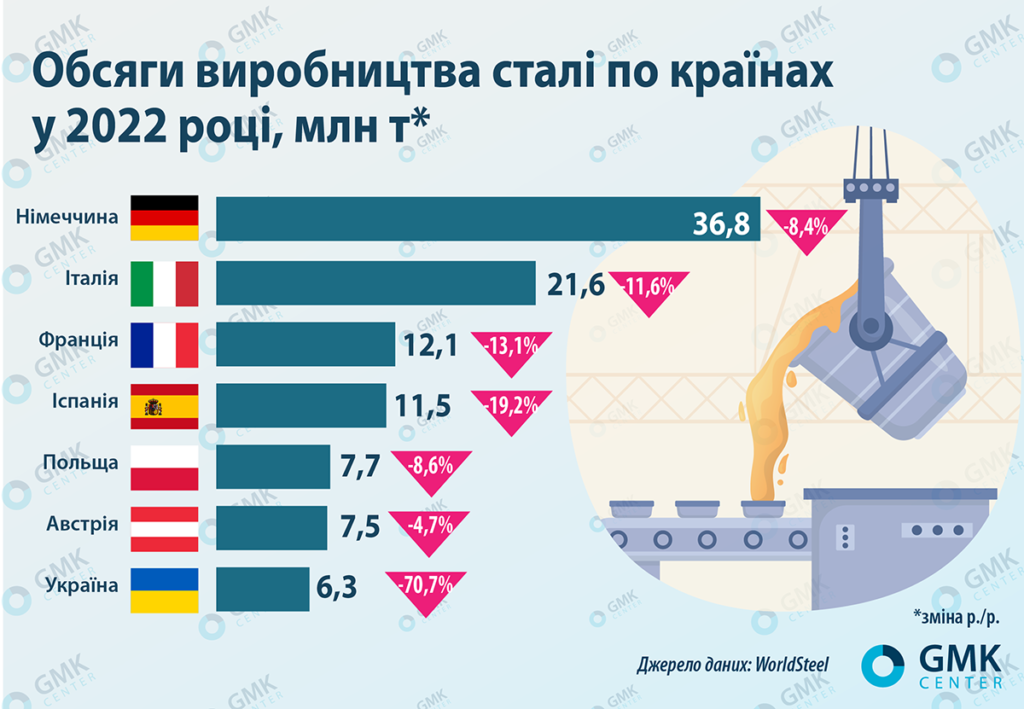

За підсумками 2022 року провідні європейські виробники сталі скоротили виробництво (у річному обчисленні):

- Німеччина – на 8,4%, до 36,8 млн т;

- Італія – на 11,6%, до 21,6 млн т;

- Франція – на 13,1%, до 12,1 млн т;

- Іспанія – на 19,2%, до 11,5 млн т;

- Польща – на 8,6%, до 7,7 млн т;

- Австрія – на 4,7%, до 7,5 млн т;

- Україна – на 70,7%, до 6,3 млн т.

Обсяги виробництва сталі по країнах у 2022 році

Зазначимо, що раніше асоціація європейських виробників сталі (EUROFER) очікувала, що через закриття виробничих потужностей, виплавка сталі в Європі в 2022 році може знизитися на 4%. Також EUROFER у жовтні минулого року погіршила свій прогноз зниження споживання металопродукції у Євросоюзі у 2022 році до -3,5% порівняно з -1,7%, як очікували в серпні 2022-го.

Протягом минулого року на кон’юнктуру в європейській металургії впливали такі фактори, що частково спричинені військовою агресією РФ проти України:

- Високі ціни на енергоресурси. Цей чинник призвів до зростання виробничих витрат і навіть зупинення низки енергоємних потужностей. Осіннє коригування цін на енергоносії після різкого зростання з початку 2022 року трохи полегшило роботу європейським металургам.

- Висока волатильність цін та попиту. Останній різко зріс у березні-квітні на панічних очікуваннях унаслідок війни РФ з Україною. Покупці прагнули створити запаси металопродукції, незважаючи на ціни, що різко злетіли. Утім, від середини квітня 2022 року котирування сталі почали різко знижуватися. У другій половині 2022 року компанії не зовсім вдало намагалися підвищити ціни, що вдалося зробити з січня 2023 року, коли європейські виробники г/к рулону підняли ціни.

- Зниження експорту сталі із ЄС. Європейська сталева продукція втратила свою конкурентоспроможність через зростання цін на енергію в другій половині року.

При цьому європейські металургійні компанії цього року вже відновлюють роботу раніше зупинених потужностей. Так, словацька US Steel Kosice відновила роботу всіх трьох доменних печей. Компанія відновлює потужності на тлі зростання європейських цін на гарячекатаний рулон. Також спостерігається збільшення попиту, зумовлене поповненням запасів сервісними центрами.

Своєю чергою ArcelorMittal у лютому планує перезапустити доменну піч А потужністю 4,5 млн т на рік на заводі в Хіхоні (Іспанія). На початку січня вже запустили доменну піч №3 на заводі компанії в Домброва-Гурнича (Польща), проте підприємство у березні готує до зупинення на капремонт доменну піч №2.

В агентстві Fitch Ratings очікують, що глобальний ринок сталі, за винятком Китаю, 2023 року стабілізується до рівня 2021 року.

«Перспективи сталеливарних компаній Європи залишаються похмурими на тлі високих цін на енергоносії, майбутньої рецесії, зниження довіри споживачів та необхідності розгалуження ланцюжків поставок для металургії», – відзначають у Fitch Ratings.

Аналітики прогнозують складний 2023 рік для європейських металургів.

«Оскільки негайного покращення ситуації з поставками газу не передбачається, попит на сталь у ЄС скорочуватися і далі у 2023 році зі значним ризиком зниження у разі суворої зими чи подальших перебоїв з енергопостачанням. Фінансові ризики, пов’язані з високим держборгом та повільним зростанням у Китаї, створюють додаткові ризики для ЄС. Також можливі довгострокові наслідки для структури економіки та, отже, попиту на сталь, якщо економічні обмеження збережуться на нинішньому рівні. З іншого боку, якщо російсько-українська війна закінчиться раніше, ніж очікувалося, є потенціал зростання», – наголошують у Worldsteel.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

22 Липня 2026

17 Липня 2026

14 Липня 2026