Узнать больше

Узнать больше

Мнения Индустрия ревальвация 832 02 сентября 2019

Чем больше укрепляется гривна, тем выше потери украинской металлургии

По данным авторитетных консалтинговых агентств, которые строят кривые производственных затрат, себестоимость производства металлопроката у ключевых мировых производителей отличается не очень существенно. Это свидетельствует о высоком уровне конкуренции между ними. Вдобавок наблюдается ослабление мирового спроса на сталь. Например, в 2019 году World Steel Association прогнозирует рост спроса в глобальном масштабе лишь на 1,3%, а в 2020-м – на 1%.

По основным украинским рынкам сбыта ожидания еще хуже. ЕС в 2019 году, по прогнозам ассоциации, вырастет всего на 0,3%, а страны Ближнего Востока вообще сократятся на 2,6%. В таких условиях металлургические предприятия будут искать любую возможность для снижения себестоимости и сохранения доли рынка. Одной из таких возможностей может быть девальвация курсов национальных валют стран-конкурентов.

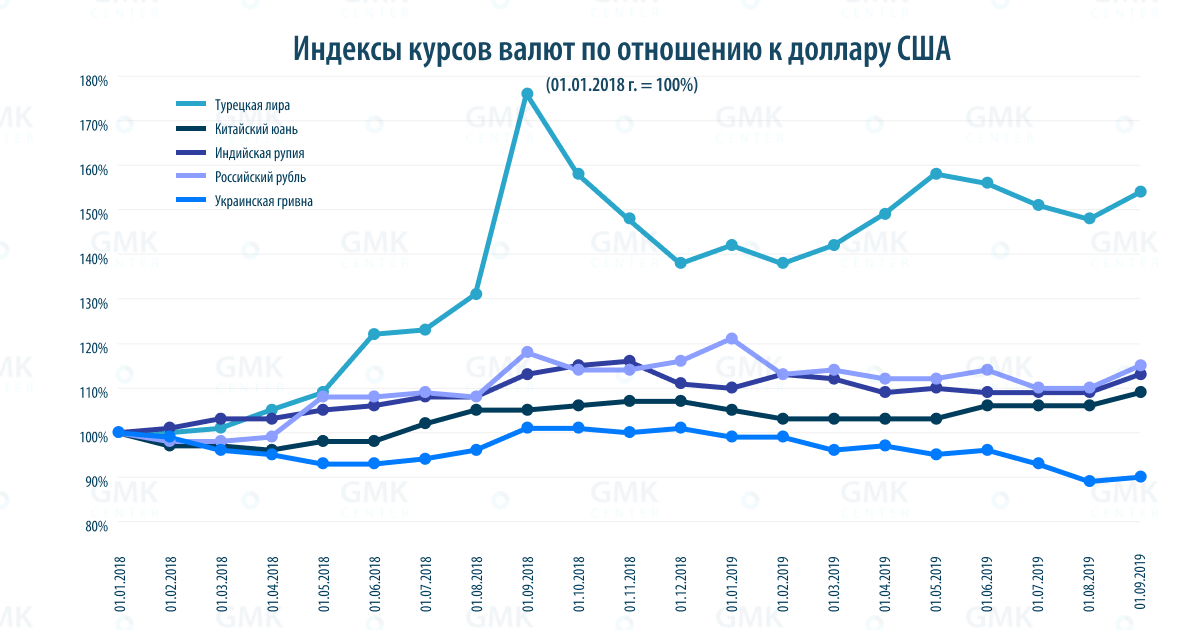

Насколько девальвировали валюты конкурентов

gmk.center

Наиболее сильно девальвировала турецкая лира (с начала 2019 года на 9%, а с начала 2018-го – на 54,4%). Это неудивительно, ведь в Турции экономический кризис. Производство стали и внутренний спрос на стальную продукцию постоянно снижается. В такой ситуации для турецких металлургов особенно привлекательно экспортное направление продаж, а ведь Турция – наш конкурент на рынках Ближнего Востока и Северной Африки.

Российский рубль, напротив, с начала 2019 года укрепился на 4,3%, а с начала 2018-го – ослаб на 15,4%. С российскими производителями украинские металлурги конкурируют на одинаковых рынках сбыта. И девальвация рубля, пусть и неустойчивая, позволяет российским металлургам быть более конкурентоспособными.

В Китае юань упал с начала 2019 года на 3,5%. В Индии курс рупии снизился на 2,8% за аналогичный период. Китайская и индийская продукция представлена в большей степени в азиатском регионе, который не является основным направлением продаж для украинских металлургов. Однако Китай и Индия, как ведущие игроки, оказывают влияние на ценообразование. Поэтому девальвация китайского юаня и индийской рупии являются глобальным фактором, который, с одной стороны, оказывает давление на мировые цены на металлопродукцию, а с другой – ослабляет рыночные позиции стран-конкурентов.

Последствия для металлургов

Девальвация национальных валют дает преимущества странам-экспортерам. И в случае ревальвации гривны эти преимущества получают наши конкуренты. Прежде всего девальвация обеспечивает экспортерам дополнительный приток средств в местной валюте. Для металлургов это важно, поскольку часть расходов осуществляется в национальной валюте. Соответственно, на них тратится меньшая сумма в долларовом эквиваленте. Параллельно улучшаются финансовые результаты компаний и высвобождаются дополнительные ресурсы для инвестирования.

В Турции девальвация помогает нейтрализовать рост цен производителей: за 7 месяцев 2019 года цены выросли на 7%, тогда как лира девальвировала за этот же период на 4,7%. В России, напротив, дефляция (2% за 7 месяцев 2019 года) частично покрыла эффект ревальвации (8,7%). В Китае девальвация накладывается дефляцию (0,3% за январь-июль 2019 года), что с обоих сторон уменьшает производственные расходы.

В Индии за 7 месяцев 2019 года отмечена ревальвация (1,5%), сопровождавшаяся ростом цен производителей на 1,9% (похожая ситуация наблюдалась и в Украине). Но ближе к концу августа курс рупии ослаб и можно ожидать, что в итоге девальвация перекроет темпы инфляции.

А что в Украине

В Украине же рост цен производителей (на 2,4% за январь-июль 2019 года) сопровождается устойчивой ревальвацией с февраля текущего года. И такая тенденция на фоне стран-конкурентов очень болезненна для украинских металлургов.

В результате ревальвации, сопровождающейся ростом внутренних цен, расходы украинских металлургических предприятий растут в долларовом эквиваленте, у компаний остается меньше свободных средств. Это усложняет обслуживание долговых обязательств и реализацию инвестиционных проектов, которые важны для поддержания конкурентоспособности в долгосрочной перспективе.

Кроме того, на фоне ревальвации наблюдается рост импорта металлопродукции. В натуральном выражении импорт в 2018 году вырос на 9,2% по сравнению с предыдущим годом. За 7 месяцев 2019 года объем импорта остался на уровне аналогичного периода предыдущего года, но это всё равно больше, чем два года назад. Причем импортируется продукция, которая может производиться и в Украине: арматура, катанка, холоднокатаный лист. Конечно, нельзя связывать рост импорта исключительно с укреплением гривны, но и нельзя отрицать, что ревальвация упрощает доступ импорта на внутренний рынок.

Вывод

Украинский внутренний рынок, к сожалению, не может полностью потребить металлургическую продукцию местных производителей. В таких условиях особенно важно сохранение конкурентоспособности на экспортных направлениях сбыта. Ревальвация гривны, тем временем, не способствует наращиванию экспорта, а напротив, препятствует ему, ухудшая конкурентоспособность украинских производителей. Чем больше гривна укрепляется, тем выше потери для украинской металлургии.