Дізнатись більше

Дізнатись більше

Погляди Індустрія ревальвація 679 02 Вересня 2019

Чим більше зміцнюється гривня, тим вищими є втрати української металургії

За даними авторитетних консалтингових агентств, які будують криві виробничих витрат, собівартість виробництва металопрокату у ключових світових виробників відрізняється не дуже істотно. Це свідчить про високий рівень конкуренції між ними. До того ж спостерігається ослаблення світового попиту на сталь. Наприклад, у 2019 році World Steel Association прогнозує зростання попиту в глобальному масштабі лише на 1,3%, а в 2020-му – на 1%.

Щодо основних українським ринкам збуту очікування є ще гіршими. Попит в ЄС в 2019 році, за прогнозами асоціації, зросте лише на 0,3%, а в країнах Близького Сходу взагалі скоротиться на 2,6%. У таких умовах металургійні підприємства шукатимуть будь-яку можливість для зниження собівартості та збереження частки ринку. Однією з таких можливостей може бути девальвація курсів національних валют країн-конкурентів.

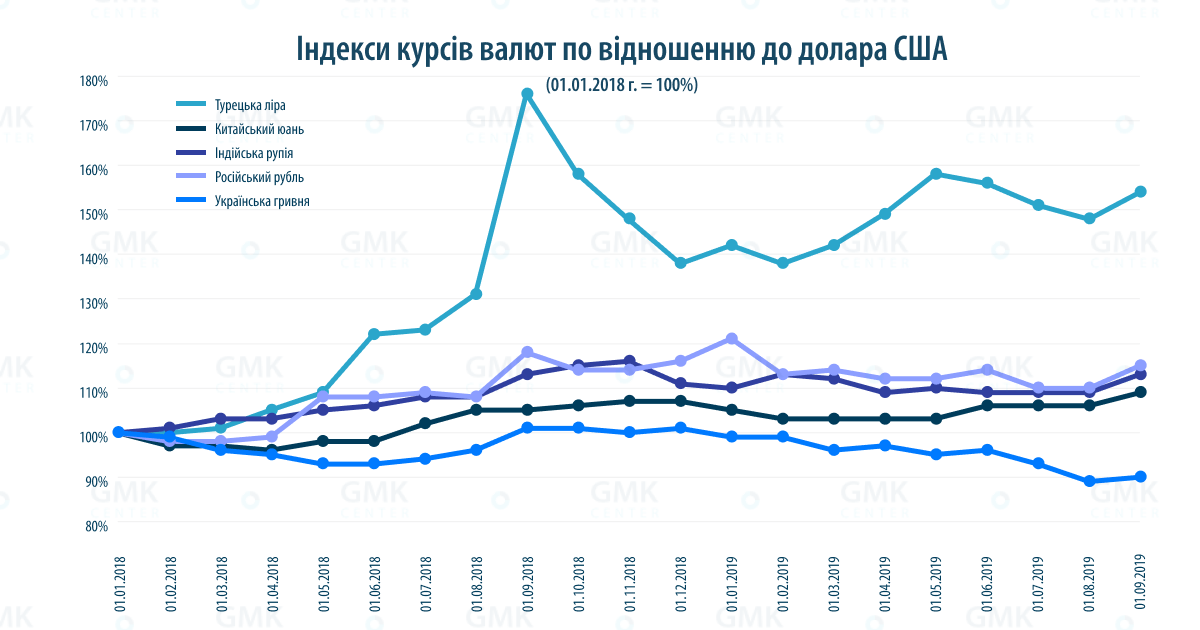

Наскільки девальвували валюти конкурентів

Найбільш сильно девальвувала турецька ліра (з початку 2019 року на 9%, а з початку 2018-го – на 54,4%). Це не дивно, адже в Туреччині економічна криза. Виробництво сталі та внутрішній попит на сталеву продукцію постійно знижується. У такій ситуації для турецьких металургів особливо привабливим є експортний напрям продажів, при цьому Туреччина – наш конкурент на ринках Близького Сходу й Північної Африки.

Російський рубль, навпаки, з початку 2019 року зміцнився на 4,3%, а з початку 2018-го ослаб на 15,4%. З російськими виробниками українські металурги конкурують на однакових ринках збуту. І девальвація рубля, нехай і нестійка, дає російським металургам можливість бути більш конкурентоспроможними.

У Китаї юань упав з початку 2019 року на 3,5%. В Індії курс рупії знизився на 2,8% за аналогічний період. Китайська й індійська продукція представлені переважно в азійському регіоні, який не є основним напрямком продажів для українських металургів. Однак Китай та Індія, як провідні гравці, впливають на ціноутворення. Тому девальвація китайського юаня та індійської рупії є глобальним чинником, який, з одного боку, чинить тиск на світові ціни на металопродукцію, а з іншого – послаблює ринкові позиції країн-конкурентів.

Наслідки для металургів

Девальвація національних валют створює переваги для країн-експортерів. І в разі ревальвації гривні ці переваги отримують наші конкуренти. Девальвація забезпечує експортерам насамперед додаткове надходження коштів у місцевій валюті. Для металургів це важливо, оскільки частина витрат здійснюється в національній валюті. Відповідно, на них витрачається менша сума в доларовому еквіваленті. Паралельно поліпшуються фінансові результати компаній і вивільняються додаткові ресурси для інвестування.

У Туреччині девальвація допомагає нейтралізувати зростання цін виробників: за 7 місяців 2019 року ціни зросли на 7%, тоді як ліра девальвувала за той самий період на 4,7%. У Росії, навпаки, дефляція (2% за 7 місяців 2019 року) частково покрила ефект ревальвації (8,7%). У Китаї девальвація накладається дефляцію (0,3% за січень-липень 2019 роки), що спільно зменшує виробничі витрати.

В Індії за 7 місяців 2019 року відзначено ревальвацію (1,5%), що супроводжувалася зростанням цін виробників на 1,9% (схожа ситуація спостерігалася і в Україні). Але ближче до кінця серпня курс рупії ослаб, і можна очікувати, що зрештою девальвація перекриє темпи інфляції.

А що в Україні

В Україні ж зростання цін виробників (на 2,4% за січень-липень 2019 року) супроводжується стійкою ревальвацією починаючи з лютого поточного року. І така тенденція на тлі країн-конкурентів є дуже болючою для українських металургів.

У результаті ревальвації, що супроводжується зростанням внутрішніх цін, витрати українських металургійних підприємств зростають у доларовому еквіваленті, у компаній залишається менше вільних коштів. Це ускладнює обслуговування боргових зобов’язань і реалізацію інвестиційних проектів, які є важливими для підтримки конкурентоспроможності в довгостроковій перспективі.

Крім того, на тлі ревальвації спостерігається зростання імпорту металопродукції. У натуральному виразі імпорт у 2018 році зріс на 9,2% порівняно з попереднім роком. За 7 місяців 2019 року обсяг імпорту залишився на рівні аналогічного періоду попереднього року, але це все одно більше, ніж два роки тому. Причому імпортується продукція, яка може вироблятися і в Україні: арматура, катанка, холоднокатаний лист. Звісно, не можна пов’язувати зростання імпорту виключно зі зміцненням гривні, але не можна й заперечувати, що ревальвація спрощує доступ імпорту на внутрішній ринок.

Висновок

Український внутрішній ринок, на жаль, не може повною мірою спожити металургійну продукцію місцевих виробників. У таких умовах особливо важливим є збереження конкурентоспроможності на експортних напрямках збуту. Ревальвація гривні, тим часом, не сприяє нарощуванню експорту, а навпаки, перешкоджає йому, погіршуючи конкурентоспроможність українських виробників. Чим більше гривня зміцнюється, тим вищими є втрати для української металургії.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

13 Липня 2026

11 Червня 2026

28 Травня 2026