Узнать больше

Узнать больше

Интервью декарбонизация 17473 26 января 2023

Заместитель генерального директора EUROFER по вопросам климата и энергетики – о внедрении механизма трансграничной углеродной корректировки и пересмотре системы торговли выбросами в ЕС

Европейский Союз стремится существенно сократить выбросы парниковых газов до 2030 года. Таким образом, институты блока пришли к согласию относительно создания механизма трансграничной углеродной корректировки (CBAM) и пересмотра системы торговли выбросами (ETS).

CBAM – это тип тарифообразования на выбросы углерода для производимой продукции с интенсивными выбросами углерода, например, для стали. Этот механизм предназначен для борьбы с изменением климата и предотвращения утечки углерода. Он будет применяться с октября 2023 года с переходным периодом до конца 2025 года. Во время этого этапа для импортеров будет действовать требование собирать и сообщать данные о выбросах углерода. После того как CBAM заработает в полном объеме, импортеры должны будут покупать углеродные сертификаты. Этот сбор будет привязан к рыночной цене выбросов углерода в ЕС.

Адольфо Айелло, заместитель генерального директора EUROFER по вопросам климата и энергетики, рассказал GMK Center о шагах по CBAM и ETS и их возможном влиянии на металлургическую промышленность в ЕС и третьих странах.

В декабре институты ЕС договорились о пересмотре системы торговли выбросами после соглашения о CBAM. Что устанавливает просмотр ETS и как будет работать CBAM?

Просмотр ETS устанавливает правила углеродного рынка на период до 2030 года. Он включает в себя рамки для промышленности, энергетики, морского и авиационного транспорта, а также недавно созданный углеродный рынок для зданий и транспорта. Это предполагает сокращение выбросов на 62% для секторов ETS к 2030 году по сравнению с 2005 годом. Следовательно, более строгие правила будут применяться как к аукциону, так и к бесплатному распределению.

Регламент CBAM определяет основные правила функционирования этого нового механизма, требующего дальнейшего внедрения в ближайшее время. До 2025 года импортеры должны будут предоставлять данные об интенсивности своих выбросов, а фактическая оплата сертификатов CBAM начнется с 2026 года. Сбор CBAM будет снижать расходы на выбросы углерода, уже оплаченные в стране происхождения, а также бесплатные разрешения, предоставленные в европейскую промышленность, которая будет постепенно сворачиваться к 2034 году.

EUROFER предупредила о рисках для экспорта стали из ЕС, несмотря на пересмотр ETS. В чем причина такого риска и как его избежать?

Риски для конкурентоспособности европейского экспорта стали связаны с траекторией постепенного отказа от свободного распределения. Надеемся, предложенный CBAM обеспечит равные условия игры на европейском рынке, но при отсутствии решения европейский экспорт будет наказан односторонними затратами ETS. Мы внесли свой вклад в дискуссию, представив разные варианты, которые могли бы устранить этот риск и соответствовали бы правилам Всемирной торговой организации. И CBAM, и ETS предполагают оценку рисков для экспорта к 2025 году. До этого времени важно иметь реалистичную оценку и конкретное и эффективное решение по экспорту.

Какого положительного влияния CBAM на сталелитейный сектор ЕС вы ожидаете?

CBAM является первой в своем роде мерой, направленной на решение проблемы односторонних углеродных расходов. В зависимости от деталей его разработки и реализации этот механизм может способствовать обеспечению более справедливых условий игры на европейском рынке путем снижения риска утечки углерода. Эта мера должна также обеспечить более сильные стимулы для декарбонизации в третьих странах.

Повлияет ли CBAM на географию поставок стали в ЕС? Какие страны будут среди основных импортеров?

Влияние CBAM на импорт будет постепенно увеличиваться со временем. В принципе, сталь, производимая с низким уровнем выбросов углерода, будет иметь конкурентное преимущество перед сталью, которую произвели с интенсивными выбросами. Таким образом, производители из третьих стран с более низкими встроенными выбросами, скорее всего, будут иметь лучший доступ к европейскому рынку. Конечное влияние на географию импорта будет зависеть также от способности производителей стали вне ЕС к декарбонизации.

Какими будут объемы импорта стали в ЕС после того, как заработает CBAM?

CBAM не имеет целью быть ограничительной мерой для торговли, аявляется прежде всего экологической мерой, обеспечивающей стимулы к декарбонизации для всех производителей, имеющих доступ к европейскому рынку. Кроме того, количество сертификатов CBAM, доступных импортерам, неограничено, в отличие от разрешений ETS, подпадающих под уменьшающиеся ограничения. Таким образом объем импорта стали будет определяться не только CBAM, но и динамикой рынка и общим режимом торговли.

Какие доходы от CBAM в год вы прогнозируете? Как его следует использовать?

Доходы от CBAM будут зависеть от цены на выбросы углерода, объема импорта, а также от его углеродоемкости. Поэтому любая оценка будет очень неопределенной. Согласно оценке влияния Европейской комиссии на их первоначальное предложение, в 2030 году ожидается около €2 млрд.

Как CBAM повлияет на конкурентоспособность сталелитейной отрасли ЕС?

Окончательное влияние CBAM на конкурентоспособность сталелитейной промышленности ЕС будет зависеть от деталей его разработки и внедрения. Важно иметь инструмент, который восстанавливает равные условия для односторонних расходов ЕС на выбросы углерода и их стимулов к декарбонизации. Это необходимо в свете климатических амбиций ЕС и последующего законодательства, предусматривающего очень жесткий углеродный рынок и снижение уровня защиты от утечки углерода через бесплатное распределение.

Должен ли ЕС отказаться от экспорта лома в контексте механизма трансграничной углеродной корректировки?

Лом действительно является ключевым фактором сокращения выбросов в металлургическом секторе. Хотя CBAM рассматривает только затраты на выбросы углерода, связанные с углеродным рынком ЕС, другие инструменты могут способствовать повышению переработки стали в Европе. Примечательно, что в рамках Регламента ЕС по транспортировке отходов ключевым является обеспечение подлинного равенства между ЕС и третьими странами, особенно в отношении экологических, социальных условий, условий безопасности и здравоохранения при транспортировке и последующей обработке отходов. Переработка металлолома должна соответствовать высоким климатическим и социальным стандартам, эквивалентным тем, которые мы имеем в ЕС, иначе Европа рискует не достичь своих экологических целей, одновременно увеличивая утечку углерода и экспортируя отходы в третьи страны.

Как шаги в отношении ETS и CBAM могут повлиять на производство «зеленой» стали?

И ETS и CBAM должны подавать инвестиционные сигналы для декарбонизации. Однако отсутствие сравнимых климатических амбиций в третьих странах также влечет очень высокий риск утечки углерода, что может подорвать конкурентный переход сталелитейной промышленности ЕС к климатической нейтральности. Таким образом, два инструмента, а также общая нормативно-правовая база ЕС должны согласовать амбициозные климатические цели с конкурентоспособностью сталелитейного сектора.

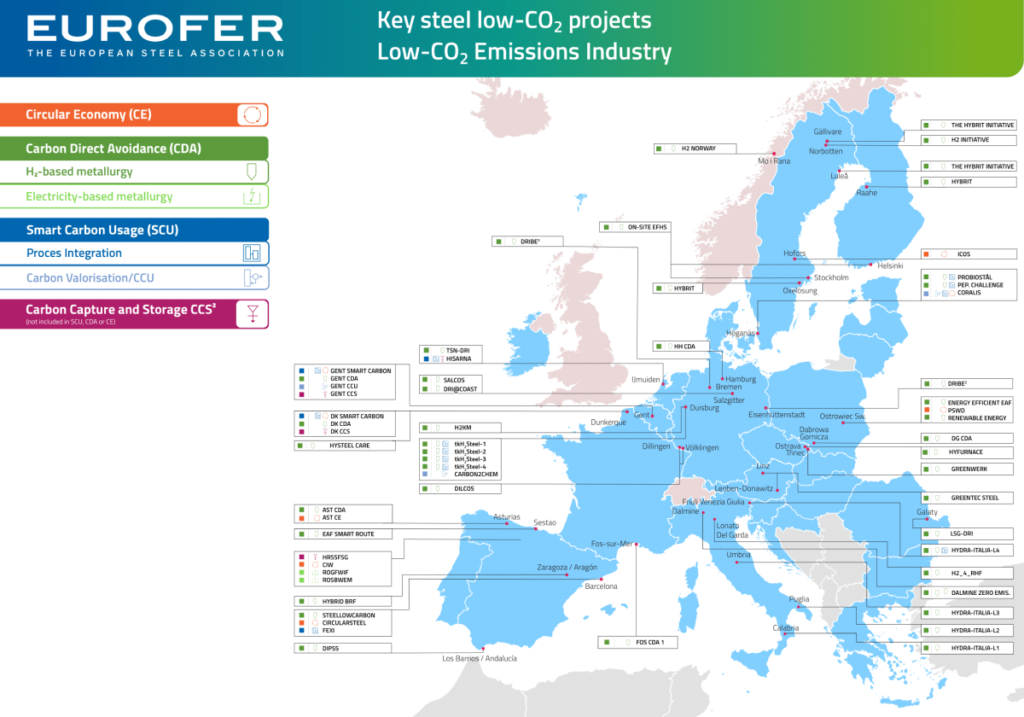

Сколько проектов производства с низким уровнем выбросов углерода есть в металлургическом секторе? В каких странах они работают?

Металлургическая промышленность ЕС находится на амбициозном пути к сокращению выбросов углерода на 55% к 2030 году и достижению климатической нейтральности к 2050 году в соответствии с климатическими целями ЕС. Вот почему европейский сталелитейный сектор разработал большое количество проектов с низким уровнем выбросов углерода во всех основных странах ЕС – производителях стали, обладающих потенциалом сокращения выбросов CO. 2 на 81,5 млн. т в год до 2030 года. Все эти проекты – в настоящее время 60 в 12 странах (ссылка на карту здесь) – имеют уровень технологической готовности как минимум 7 из 9. На данный момент их финансовые потребности к 2030 году оцениваются в €31 млрд для капитальных затрат (CAPEX) и €54 млрд для операционных расходов (OPEX), на общую сумму €85 мдрд. Общее обновление ожидается весной.

Однако успешный переход сталелитейной промышленности ЕС к углеродной нейтральности зависит от наличия конкурентоспособных по цене неископаемых энергоносителей – особенно электроэнергии и водорода – и соответствующей инфраструктуры, в том числе для транспортировки и хранения CO2. На самом деле запланированные на данный момент проекты по производству стали с низким уровнем выбросов углерода потребуют ежегодно около 75 ТВт·ч электроэнергии для стальных процессов и около 2,12 млн т водорода (что соответствует примерно 90 ТВт·ч электроэнергии, если этот водород производится с помощью электролиза воды), что означает в общей сложности около 165 ТВт·ч декарбонизированной электроэнергии к 2030 году. Это вдвое превышает годовое потребление Бельгии. Таким образом, успех проектов по производству «зеленой» стали нуждается в благоприятной законодательной базе, которая эффективно боролась бы с утечкой углерода как во время, так и после их реализации.

Достаточно ли шагов по ETS и CBAM для перехода к климатической нейтральности в металлургии ЕС? Что еще предстоит сделать для достижения этой цели?

Опыт, полученный во время запущенных в последние годы проектов, четко показывает, что ETS и CBAM должны сопровождаться общей финансовой, нормативной и энергетической структурой поддержки. Во-первых, необходима финансовая поддержка для раскрытия беспрецедентного потенциала сокращения выбросов таких проектов. Во-вторых, доступ к «зеленой» энергии, такой как электричество и водород, имеет важное значение для декарбонизации сталелитейного сектора. В-третьих, предотвращение утечки углерода незаменимо для того, чтобы отрасль оставалась конкурентоспособной во время перехода. В конце концов, необходимы меры со стороны спроса, чтобы создать стимулы для клиентов использовать экологическую сталь.

-

13 июля 2026

17 июня 2026

08 июня 2026

04 мая 2026