Дізнатись більше

Дізнатись більше

Заступник генерального директора EUROFER з питань клімату та енергетики – про запровадження механізму транскордонного вуглецевого коригування та перегляд системи торгівлі викидами в ЄС

Європейський Союз рухається до мети суттєво скоротити викиди парникових газів до 2030 року. Таким чином, інституції блоку досягли згоди щодо створення механізму транскордонного вуглецевого коригування (CBAM) і перегляду системи торгівлі викидами (ETS).

CBAM – це тип тарифоутворення на викиди вуглецю для продукції, що виробляється з інтенсивними викидами вуглецю, наприклад, для сталі. Цей механізм призначений для боротьби зі зміною клімату та запобігання витоку вуглецю. Він застосовуватиметься з жовтня 2023 року з перехідним періодом до кінця 2025 року. Під час цього етапу для імпортерів діятиме вимога збирати та повідомляти дані про викиди вуглецю. Після того, як CBAM запрацює в повному обсязі, імпортери повинні будуть купувати вуглецеві сертифікати. Цей збір буде прив’язаний до ринкової ціни викидів вуглецю в ЄС.

Адольфо Айєлло, заступник генерального директора EUROFER з питань клімату та енергетики, розказав GMK Center про кроки щодо CBAM та ETS та їх можливий вплив на металургійну промисловість у ЄС та третіх країнах.

У грудні інституції ЄС домовилися про перегляд системи торгівлі викидами після угоди про CBAM. Що встановлює перегляд ETS і як працюватиме CBAM?

Перегляд ETS встановлює правила вуглецевого ринку на період до 2030 року. Він включає рамки для промисловості, енергетики, морського та авіаційного транспорту, а також нещодавно створений вуглецевий ринок для будівель і транспорту. Це передбачає скорочення викидів на 62% для секторів ETS до 2030 року в порівнянні з 2005 роком. Отже, більш суворі правила застосовуватимуться як до аукціону, так і до безкоштовного розподілу.

Регламент CBAM визначає основні правила функціонування цього нового механізму, який потребує подальшого впровадження найближчим часом. До 2025 року імпортери повинні будуть лише надавати дані про інтенсивність своїх викидів, а фактична оплата сертифікатів CBAM почнеться з 2026 року. Збір CBAM знижуватиме витрати на викиди вуглецю, які вже сплачені в країні походження, а також безкоштовні дозволи, надані до європейської промисловості, яка буде поступово згортатися до 2034 року.

EUROFER попередила про ризики для експорту сталі з ЄС, незважаючи на перегляд ETS. У чому причина такого ризику і як його уникнути?

Ризики для конкурентоспроможності європейського експорту сталі пов’язані з траєкторією поступової відмови від вільного розподілу. Сподіваємося, запропонований CBAM забезпечить рівні умови гри на європейському ринку, але за відсутності рішення європейський експорт буде покараний односторонніми витратами ETS. Ми внесли свій внесок у дискусію, представивши різні варіанти, які могли б усунути цей ризик і відповідали правилам Світової організації торгівлі. І CBAM, і ETS передбачають оцінку ризиків для експорту до 2025 року. До того часу важливо мати реалістичну оцінку та конкретне й ефективне рішення щодо експорту.

Якого позитивного впливу CBAM на сталеливарний сектор ЄС ви очікуєте?

CBAM є першим у своєму роді заходом, спрямованим на вирышення проблеми односторонніх вуглецевих витрат. Залежно від деталей його розроблення та реалізації цей механізм може сприяти забезпеченню більш справедливих умов гри на європейському ринку шляхом зниження ризику витоку вуглецю. Цей захід має також забезпечити сильніші стимули для декарбонізації в третіх країнах.

Чи вплине CBAM на географію поставок сталі до ЄС? Які країни будуть серед основних імпортерів?

Вплив CBAM на імпорт поступово збільшуватиметься з часом. У принципі, сталь, вироблена з низьким рівнем викидів вуглецю, матиме конкурентну перевагу перед сталлю, яку виробили з інтенсивними викидами. Отже, виробники з третіх країн з нижчими вбудованими викидами, швидше за все, матимуть кращий доступ до європейського ринку. Кінцевий вплив на географію імпорту залежатиме також від здатності виробників сталі поза ЄС до декарбонізації.

Якими будуть обсяги імпорту сталі до ЄС після того, як запрацює CBAM?

CBAM не має на меті бути обмежувальним заходом для торгівлі, а є насамперед екологічним заходом, який забезпечує стимули до декарбонізації для всіх виробників, які мають доступ до європейського ринку. Крім того, кількість сертифікатів CBAM, доступних імпортерам, необмежена, на відміну від дозволів ETS, які підпадають під обмеження, що зменшуються. Таким чином, обсяг імпорту сталі визначатиметься не лише CBAM, а й динамікою ринку та загальним режимом торгівлі.

Які доходи від CBAM на рік ви прогнозуєте? Як його слід використовувати?

Доходи від CBAM залежатимуть від ціни на викиди вуглецю, обсягу імпорту, а також від його вуглецевоємності. Тому будь-яка оцінка є дуже невизначеною. Згідно з оцінкою впливу Європейської комісії на їх початкову пропозицію, у 2030 році очікується близько €2 млрд.

Як CBAM вплине на конкурентоспроможність сталеливарної галузі ЄС?

Остаточний вплив CBAM на конкурентоспроможність сталеливарної промисловості ЄС залежатиме від деталей його розробки та впровадження. Принципово важливо мати інструмент, який відновлює рівні умови для односторонніх витрат ЄС на викиди вуглецю та їх стимулів до декарбонізації. Це є необхідним у світлі кліматичних амбіцій ЄС і подальшого законодавства, яке передбачає дуже жорсткий вуглецевий ринок і зниження рівня захисту від витоку вуглецю через безкоштовний розподіл.

Чи повинен ЄС відмовитися від експорту брухту в контексті механізму транскордонного вуглецевого коригування?

Брухт справді є ключовим фактором скорочення викидів у металургійному секторі. Хоча CBAM розглядає лише витрати на викиди вуглецю, пов’язані з вуглецевим ринком ЄС, інші інструменти можуть сприяти підвищенню переробки сталі в Європі. Примітно, що в рамках Регламенту ЄС щодо транспортування відходів ключовим є забезпечення справжньої рівності між ЄС і третіми країнами, особливо щодо екологічних, соціальних умов, умов безпеки та охорони здоров’я під час транспортування та подальшої обробки відходів. Переробка брухту має відповідати високим кліматичним і соціальним стандартам, еквівалентним тим, які ми маємо в ЄС, інакше Європа ризикує не досягти своїх екологічних цілей, одночасно збільшуючи витоки вуглецю та експортуючи відходи до третіх країн.

Як кроки щодо ETS та CBAM можуть вплинути на виробництво «зеленої» сталі?

І ETS, і CBAM мають надавати інвестиційні сигнали для декарбонізації. Однак відсутність порівнянних кліматичних амбіцій у третіх країнах також тягне за собою дуже високий ризик витоку вуглецю, що може підірвати конкурентний перехід сталеливарної промисловості ЄС до кліматичної нейтральності. Таким чином, два інструменти, а також загальна нормативно-правова база ЄС мають узгодити амбітні кліматичні цілі з конкурентоспроможністю сталеливарного сектору.

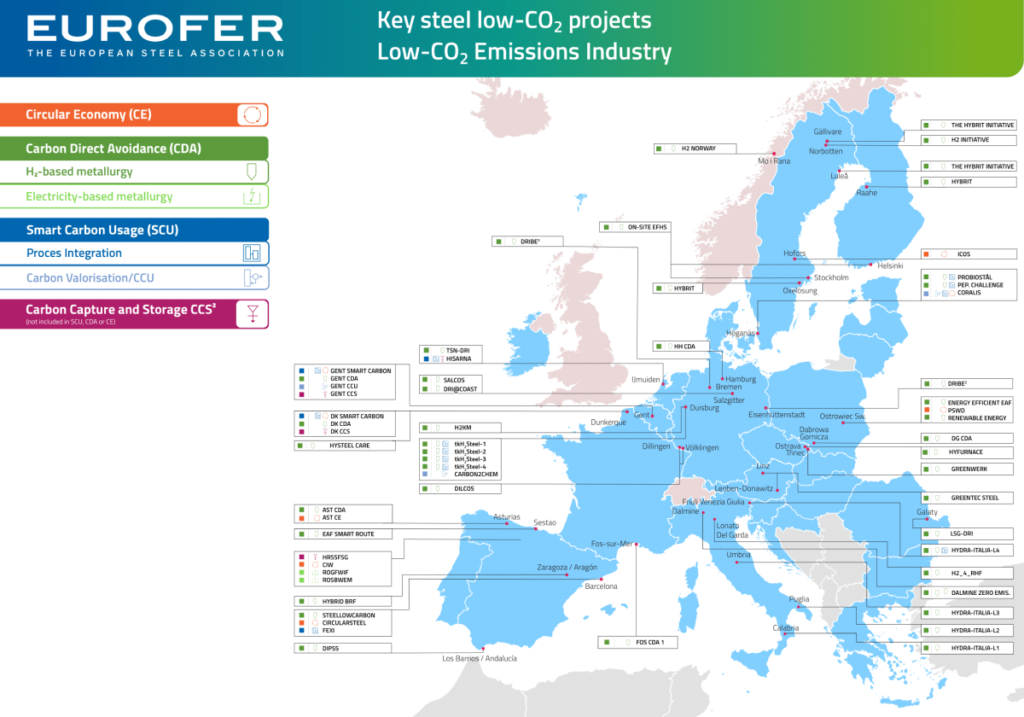

Скільки проєктів виробництва з низьким рівнем викидів вуглецю в металургійному секторі ЄС? У яких країнах вони працюють?

Металургійна промисловість ЄС перебуває на амбітному шляху до скорочення викидів вуглецю на 55% до 2030 року та досягнення кліматичної нейтральності до 2050 року відповідно до кліматичних цілей ЄС. Ось чому європейський сталеливарний сектор розробив велику кількість проєктів з низьким рівнем викидів вуглецю в усіх основних країнах ЄС – виробниках сталі, які мають потенціал скорочення викидів CO2 на 81,5 млн т на рік до 2030 року. Усі ці проєкти – наразі 60 в 12 країнах (посилання на карту тут) – мають рівень технологічної готовності принаймні 7 із 9. Натепер їх фінансові потреби до 2030 року оцінюються в €31 млрд для капітальних витрат (CAPEX) і €54 млрд для операційних витрат (OPEX), на загальну суму €85 мдрд. Загальне оновлення очікується навесні.

Однак успішний перехід сталеливарної промисловості ЄС до вуглецевої нейтральності залежить від наявності конкурентоспроможних за ціною невикопних енергоносіїв – особливо електроенергії та водню – та відповідної інфраструктури, в тому числі для транспортування та зберігання CO2. Насправді заплановані на даний момент проєкти з виробництва сталі з низьким рівнем викидів вуглецю потребуватимуть щорічно близько 75 ТВт·год електроенергії для роботи сталевих процесів і близько 2,12 млн т водню (що відповідає приблизно 90 ТВт·год електроенергії, якщо цей водень виробляється за допомогою електролізу води), що означає загалом близько 165 ТВт·год декарбонізованої електроенергії до 2030 року. Це вдвічі перевищує річне споживання Бельгії. Таким чином, успіх проєктів з виробництва «зеленої» сталі потребує сприятливої законодавчої бази, яка ефективно боролася б з витоком вуглецю як під час, так і після їх реалізації.

Чи достатньо кроків щодо ETS і CBAM для переходу до кліматичної нейтральності в металургії ЄС? Що ще потрібно зробити для досягнення цієї мети?

Досвід, отриманий під час проєктів, запущених в останні роки, чітко показує, що ETS і CBAM мають супроводжуватися загальною фінансовою, нормативною та енергетичною структурою підтримки. По-перше, необхідна фінансова підтримка, щоб розкрити безпрецедентний потенціал скорочення викидів таких проєктів. По-друге, доступ до «зеленої» енергії, такої як електрика та водень, має важливе значення для декарбонізації сталеливарного сектору. По-третє, запобігання витоку вуглецю є незамінним для того, щоб галузь залишалася конкурентоспроможною під час переходу. Зрештою необхідні заходи з боку попиту, щоб створити стимули для клієнтів використовувати екологічну сталь.

-

13 Липня 2026

17 Червня 2026

08 Червня 2026

04 Травня 2026