Дізнатись більше

Дізнатись більше

Статті Глобальний ринок металоспоживання 715 27 Березня 2026

Головні ризики у 2026 році – нові тарифні бар'єри та загальноєвропейська економічна криза

Сумарно попит на сталь у Словенії у 2026 році може зрости на 2,6%, до 1,15* млн т, у Хорватії – на 3,4%, до 1,065* млн т, у Боснії і Герцеговині (БіГ) – на 3,8%, до 685* тис. т (*CSE). Якщо зазначені вище ризики реалізуються, споживання сталі знизиться.

Профіль ринку

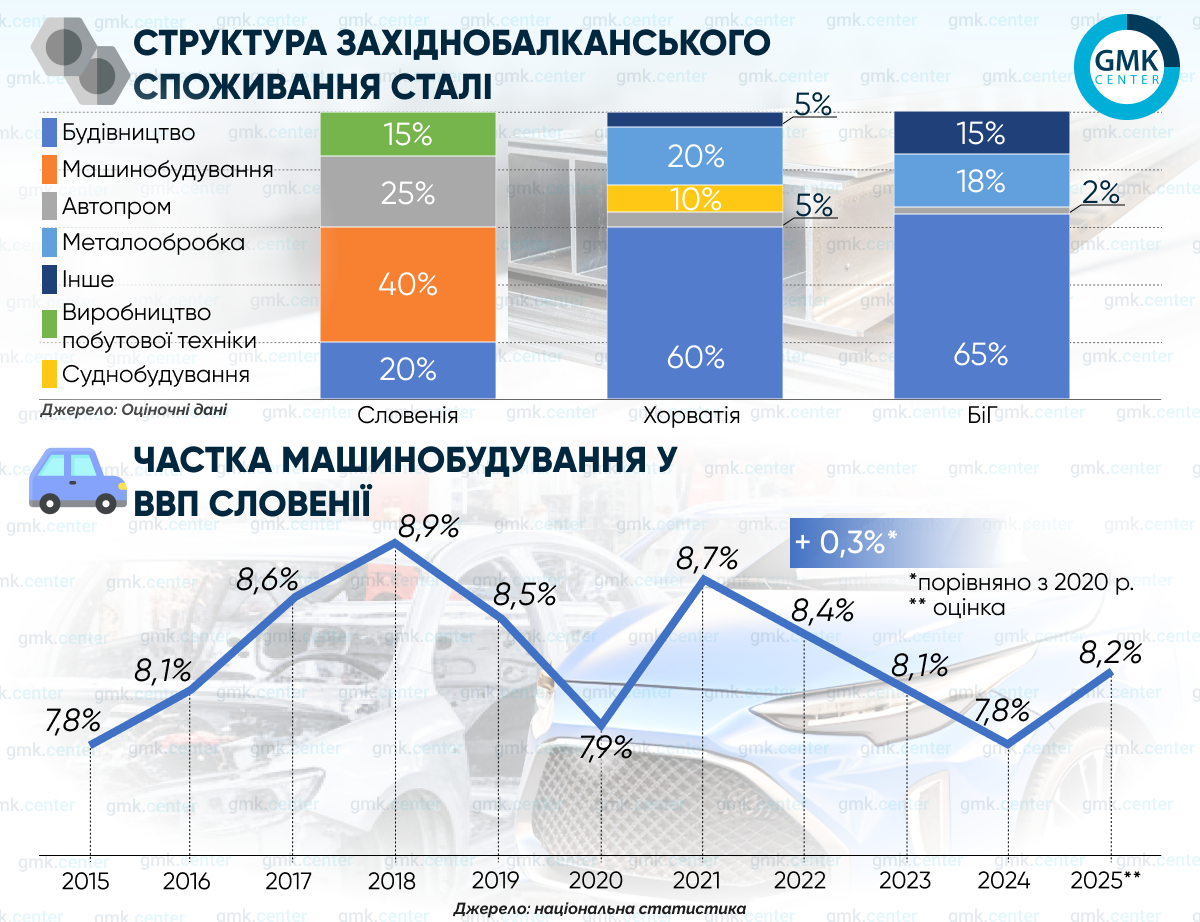

Металургія у Словенії представлена підприємствами SIJ Group. Сталеплавильне виробництво потужністю 726 тис. т на рік здійснюють на SIJ Acroni та на SIJ Metal Ravne (90 тис. т). Тут виготовляють високомаржинальні види сталі – інструментальну, електротехнічну тощо. SIJ Acroni спеціалізується на рулонному й товстолистовому прокаті, SIJ Metal Ravne – на сортовому прокаті.

Ще є прокатний завод SIJ Ravne Systems, який випускає промислові ножі та валки для прокатних станів, а також SIJ SUZ. Його спеціалізація – дріт і профільний прокат із високою точністю допусків для машинобудування.

Сумарно прокатні потужності SIJ Group дають можливість виробляти 370–400 тис. т на рік. Надлишкові обсяги стальної заготовки експортують.

У Хорватії єдиний місцевий гравець – EAF-завод ABS Sisak потужністю 350 тис. т на рік, який входить до складу італійської Danieli Group. Зараз ABS Sisak виплавляє сталь і відправляє заготовку на прокатку до Італії, на підприємство ABS Udine. Danieli проводить модернізацію хорватського активу, триває будівництво прокатного стану. В подальшому тут передбачається випуск високоякісного сортового прокату для машинобудування та енергетики.

У БіГ основний виробник – інтегрований комбінат Nova Zeljezara Zenica з річною потужністю 1 млн т, який спеціалізується на довгомірному прокаті будівельного сортаменту. Частину виробленої тут заготовки використовує місцевий прокатник Ze-Steel (20 тис. т на рік), також розташований у Зеніці.

Ще один прокатник – Metal Tehnologija у Дервенті, найбільший на Балканах виробник просічно-витяжного листа з потужністю 1,7 млн м2 на рік. Це підприємство закуповує рулонний прокат переважно у сербського меткомбінату Zelezara Smederevo.

Попри значні обсяги виробництва прокату у Словенії та БіГ, там досить висока частка імпорту в металоспоживанні – 70% і 75% (оцінка станом на 2025 рік).

У Словенії ситуація пояснюється вузькою спеціалізацією заводів SIJ Group. Звичайний х/к рулон та оцинковку для автопрому й виробництва побутової техніки, товстий лист для суднобудування закуповують в Італії (Arvedi та Marcegaglia), Австрії (Voestalpine) та Сербії (Zelezara Smederevo).

Також потрібно враховувати діяльність металосервісних центрів у Любляні й Целе. Вони купують листовий прокат із Туреччини та Південно-Східної Азії, потім відправляють готові конструкції та профнастил до Хорватії. Це транзитна сталь, якщо розглядати кінцеве споживання у Словенії.

У БіГ засилля імпорту викликане проблемами на Nova Zeljezara Zenica, який раніше належав концерну ArcelorMittal. Як і на інших метпідприємствах Східної Європи, куди прийшла компанія Лакшмі Міттала, тут не було значних інвестицій у модернізацію виробництва. Внаслідок цього власний коксохімічний завод довелося закрити у 2024 році з екологічних міркувань.

Перехід на імпорт коксу в обсязі 100% негативно вплинув на собівартість, як і недовантаження доменної печі. Арматура, виготовлена в Зениці, виявилася на $20–30/т дорожчою, ніж та, яку завозили в БіГ із Туреччини. Хоча за визначенням конвертерна сталь має бути дешевшою за електросталь. До того ж турецькі EAF-заводи працюють на імпортному металобрухті, а боснійський меткомбінат використовує залізну руду власного видобутку з ГЗК у Пріедорі.

Тим не менш, імпорт арматури з Туреччини у 2025 році зріс на 885% порівняно із середнім показником за попередні 4 роки. Поставки арматурної сітки із Сербії зросли на 192%. Імпортна продукція замістила понад 50% внутрішнього споживання сталі.

У Хорватії частка імпорту сягає 97% через відсутність власного прокатного виробництва.

Ринок сталі Західних Балкан відзначається неоднорідністю. В індустріально розвиненій Словенії переважає попит на плоский прокат, у Боснії і Герцеговині, а також у Хорватії – на довгомірний. Відмінності у структурі зумовлені різним ступенем інтегрованості в економічний простір ЄС. Словенія стала членом Євросоюзу у 2004 році, Хорватія – у 2013 році. БіГ досі перебуває у статусі кандидата.

У Словенії частка машинобудування в економіці, а відповідно і споживання плоского прокату перебуває на рівні розвинених країн ЄС. У БіГ основний попит формує будівельна галузь, де використовується довгий прокат. Хорватія займає проміжне положення.

Попит на плоский прокат

Машинобудування Словенії глибоко інтегроване у діяльність німецького та італійського автопрому, а також у глобальну енергетику. На відміну від сусідів, тут споживають не просто сталь, а складні сплави й плоский прокат із високою доданою вартістю.

Основні споживачі плоского прокату:

- Завод Ledinek Engineering у Хоче, світовий лідер із виробництва обладнання для деревообробки та ліній випуску крос-ламінованої деревини. Головний споживач інструментальної сталі.

- Завод Litostroj Power у Любляні, великий виробник гідротурбін і насосного обладнання.

- Завод Palfinger у Мариборі, який належить однойменному австрійському концерну. Тут здійснюють масштабне виробництво гідравлічних кранів і підйомних систем.

- Завод Revoz у Ново-Место, який входить до складу групи Renault. Це основний споживач оцинкованого плоского прокату для кузовних деталей автомобілів.

- Завод Gorenje у Веленьє, частина китайської групи Hisense. Гігантський споживач холоднокатаних і пофарбованих сталевих листів для корпусів холодильників, кухонних плит і пральних машин.

У 2024 році машинобудівна галузь Словенії повернулася до обсягів виробництва 10-річної давнини через стагнацію промислового виробництва в Німеччині, основного напряму експорту. У 2025 році спостерігалося відновлення, зумовлене насамперед низьким ефектом бази порівняння.

Hisense у 2025 році наростила частку ринку в Європі до 9–10%, інвестувавши €65 млн у розвиток заводу у Веленьє. Це також покращило галузеві показники й стимулювало зростання споживання сталі.

Західнобалканське суднобудування зосереджене в Хорватії й зараз переживає складні часи. Місцеві верфі переважно виготовляють яхти та малі прибережні судна. Також здійснюються сервісні ремонти прогулянкових і риболовних суден. Однак у 2025 році з’явилися позитивні тенденції.

Хорватська верф Maj у Рієці отримала велике замовлення від Scenic Group на будівництво полярних круїзних лайнерів. Найбільша хорватська верф Brodosplit у Спліті підписала контракт з італійською суднобудівною групою Fincantieri на постачання корпусних секцій для мегалайнерів.

Найкраща ситуація зараз на верфі Viktor Lenac у Рієці. Тут стабільний потік замовлень від великих поромних операторів і ВМС США. Потреби хорватських суднобудівників у товстому листі на поточний рік становлять 17–18 тис. т з урахуванням уже розпочатих проєктів.

Лідером західнобалканського регіону у розвитку вітроенергетики є Хорватія. До кінця 2025 року встановлена потужність місцевих ВЕС сягнула 1,26 ГВт. У 2025 році тут розпочали будівництво ВЕС Ljubovo на 120 МВт. Українська група DTEK споруджує ВЕС Brda Umovi потужністю 127 МВт.

У Боснії і Герцеговині на початок 2026 року сумарна потужність ВЕС становила 310 МВт. Завершено роботи на ВЕС Ivan Sedlo (25 МВт) та Ivovik (84 МВт). Розпочато будівництво ВЕС потужністю 125 МВт біля Лівно.

Словенія – одна з небагатьох країн ЄС, де майже немає вітроенергетики. Проєкти роками блокуються через протести місцевих громад з екологічних міркувань.

Попит на довгий прокат

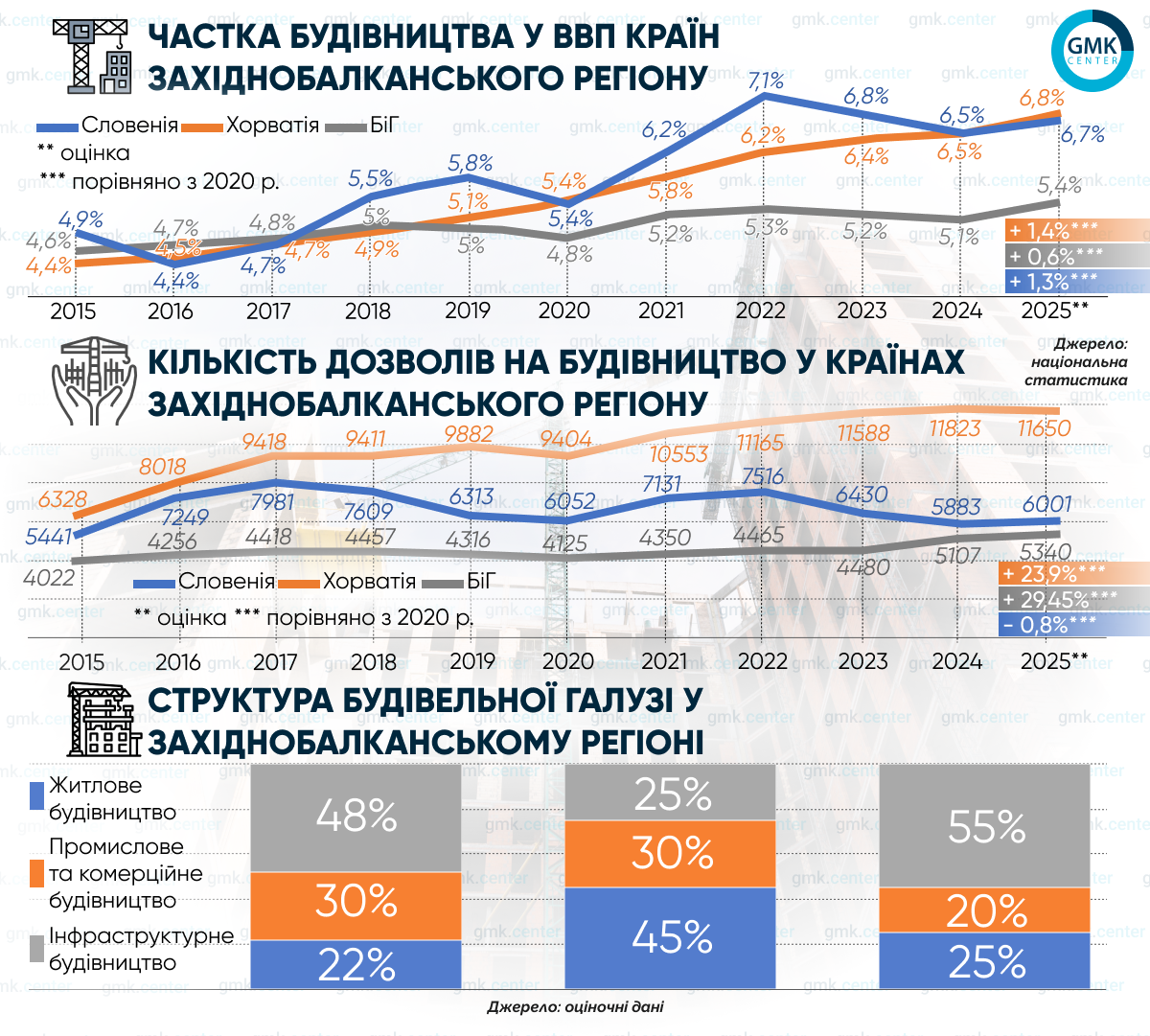

Будівельна галузь у країнах регіону різниться за структурою. У Словенії та Боснії і Герцеговині переважає інфраструктурне будівництво, в Хорватії – житловий сектор.

У Боснії і Герцеговині основна частина будівельних робіт і попиту на довгий прокат генерується під час прокладання пан’європейського автокоридору Vc. Він поєднає Будапешт із хорватським портом Плоче.

У Словенії найбільші інфраструктурні проєкти 2025 року – автотунель Караванке на кордоні з Австрією та будівництво залізниці Дівача – Копер. Останній проєкт, попри невелику протяжність (27 км), є вкрай металоємним. Він передбачає наявність семи тунелів і трьох віадуків загальною довжиною 20 км.

Крім інфраструктурних об’єктів, у країні зводять багато логістичних центрів і промислових будівель. Словенські компанії постійно розширюють виробництво. Наприклад, у 2025 році місцевий фармацевтичний гігант Lek розпочав будівництво відразу двох нових заводів у Лендаві та Брніку вартістю $400 млн та $440 млн.

Переважання житлового сектору в Хорватії пов’язане з відновленням житлового фонду, зруйнованого після потужного землетрусу у 2020 році, а також стрімким розвитком туристичної індустрії. Як і в багатьох балканських країнах, мініготелі та гостьові вілли тут частіше реєструють як звичайне житло.

Кількість дозволів на будівництво в Хорватії удвічі більша, ніж у сусідніх країнах. Якщо в Словенії та Боснії і Герцеговині переважно зводять багатоповерхові житлові комплекси, то в Хорватії 90% дозволів видано на одноповерхові будинки, тобто саме на ті вілли й мініготелі.

Попри порівняну частку будівництва у ВВП, металоємність галузі в Хорватії значно вища, ніж у Словенії. У Словенії переважають дорогі об’єкти зі складними інженерними рішеннями, використовують металоконструкції з преміальних видів сталі зі спеціальними вимогами. У Хорватії будівництво – це бетон та арматура. Звідси більші витрати сталі на кожен €1 млн внеску у ВВП.

Перспективи споживання плоского прокату

Теоретично можна очікувати зростання попиту на сталевий лист у Словенії з боку машинобудування на 2,4% за підсумками 2026 року. Основні драйвери:

- Hisense Europe планує збільшити виручку до €5,5 млрд порівняно з €4,8 млрд у 2025 році. Це означає розширення виробництва, що потребуватиме більше рулонного прокату.

- Renault обрала Revoz базовим майданчиком для повноцінного виробництва бюджетних електромобілів Twingo. Серійний випуск стартував у I кварталі, передбачена потужність становить до 150 тис. одиниць на рік.

Ці фактори можуть нівелюватися зниженням попиту з боку підприємств енергомашу й інших секторів словенського важкого машинобудування, орієнтованих на експорт до Німеччини. Якщо там не відбудеться покращення макроекономічної ситуації, машинобудівним заводам у Словенії доведеться скорочувати виробництво.

Малоймовірно, що вітроенергетика допоможе наростити попит на плоский прокат. На думку місцевих експертів, будівництво ВЕС у Словенії розпочнеться не раніше 2028 року (якщо взагалі розпочнеться).

У Хорватії та Боснії і Герцеговині вітроенергетика – це реальний драйвер продажів сталі.

- Уряд Хорватії затвердив цільовий показник 1,64 ГВт загальної потужності ВЕС до 2030 року. Для його досягнення потрібно збудувати ще 3–4 ВЕС сукупно на 400 МВт.

- Уряд БіГ включив до державної програми проєкти ВЕС на 3,8 ГВт. Їх реалізацію планують до 2035 року. З урахуванням наявних потужностей треба додати 3,5 ГВт. Це найбільш перспективний ринок у регіоні.

Перспективи споживання довгого прокату

У Словенії будівництво залишається не драйвером, а стабілізатором попиту на сталь. Головні проєкти в інфраструктурній сфері – продовження робіт в автомобільному тунелі Караванке і прокладання залізниці Дівача – Копер.

Першу частину цих об’єктів уже завершено. Наприкінці березня було відкрито рух автомобілів другою тунельною трубою та поїздів до порту Копер і відразу ж розпочато другу чергу. Вона передбачає капітальний ремонт першої тунельної труби (відкритої у 1991 році) Караванке і прокладання другої залізничної лінії Дівача – Копер (зараз відкрито односторонній рух). Завершити проєкти планують до 2029 року і 2030 року.

У БіГ попит на сталь забезпечується продовженням робіт на автокоридорі Vc. У його південній частині, в горах Герцеговини, зараз втілюють найскладніші та найметаломісткіші проєкти. Це тунель Прень завдовжки 11 км, один із найдовших у Європі, та ділянка Мостар-Північ – Мостар-Південь завдовжки 14 км. Вона є суцільними мостами й тунелями у скелястій місцевості. На кожні 10 км траси в таких умовах витрачають 35–40 тис. т сталі. Завершити роботи на Vc планують до 2030 року.

Фактор ризику для місцевого ринку сталі – плани уряду БіГ запровадити мито у розмірі 30% на імпорт сталі у відповідь на аномальне збільшення постачань із Туреччини та Сербії у 2025 році. Відповідний документ розробило Міністерство зовнішньої торгівлі та економічних відносин, але його поки не затвердив Кабмін.

У разі ухвалення цього рішення, попри застереження місцевих бізнес-асоціацій, будівельники зіткнуться з подорожчанням арматури та сталевого профілю на $20–30/т. Як правило, компанії, які виконують державні замовлення, працюють за фіксованими цінами. Якщо підрядники на Vc не передбачили у тендерній документації ризик запровадження мит на сталь, вони не зможуть перекласти ці додаткові витрати на державу постфактум, що означатиме прямі збитки для будівельних компаній і ризик зупинення робіт.

Тарифний протекціонізм ударить і по житловому сектору. Платоспроможність внутрішнього покупця в Сараєво чи Баня-Луці (основних центрах міської забудови) значно нижча, ніж у Хорватії. Різке підвищення ціни за квадратний метр на 10% через введення мита на сталь в розмірі 30% може просто відрізати половину потенційних клієнтів.

Щоб не перекладати додаткові витрати, багато боснійських будівельників наприкінці минулого року створили величезні запаси турецької арматури, очікуючи введення мит. Це дає змогу утримувати старі ціни у першій половині 2026 року. Коли запаси вичерпаються, доведеться або різко підвищувати ціни, або зупиняти будівництва.

У Хорватії рушій залишився тим самим – житлове будівництво, однак ситуація неоднозначна. У Загребі та курортних зонах на Адріатиці у 2023–2025 роках зберігалася інерція ажіотажного інвестиційного попиту, який виник після 2017 року. На тлі майбутнього вступу Хорватії до єврозони (з 1 січня 2023 року) іноземці масово скуповували житлову й туристичну нерухомість у новобудовах.

Це давало можливість забудовникам переписувати ціни під кожне подорожчання будівельних матеріалів у 2023–2024 роках. Маржинальність будівництва була настільки високою, що навіть стрибки цін на арматуру на 20–30% у 2025 році не були критичними для девелоперів – вони накопичили запас фінансової стійкості.

Ціни на нове житло у 2025 році зросли на 12–15%. Особливо перегрітими виявилися Загреб і Спліт. Середня вартість сягнула €3600/м² та €4000/м². Це зробило житло в Загребі одним із найбільш недоступних у ЄС (поряд із Прагою та Амстердамом) відносно доходів місцевих жителів.

У 2026 році розцінки сягнули «стелі», кількість угод почала зменшуватися. Це означає, що покупець більше не готовий платити будь-яку ціну. Перекладати витрати далі нікуди – ринок зупиниться. Підвищення цін на сталь (через CBAM чи локальні мита) вдарить уже не по гаманцю покупця, а по виживанню самого будівельного бізнесу в Хорватії та по обсягах споживання сталі.

Реагуючи на ситуацію, уряд Хорватії у лютому 2026 року ухвалив Закон про доступне житло (Zakon o priuštivom stanovanju). Він передбачає державні інвестиції в розмірі €2 млрд до 2030 року з метою зведення 20 тис. одиниць житла. Це дає підстави прогнозувати зростання споживання сталі. Проте якщо забудовники підвищать ціну ще на 5%, щоб компенсувати дорогу сталь, вони ризикують не знайти покупця.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026