Дізнатись більше

Дізнатись більше

Нинішня ситуація цілком влаштовує металургів: багато брухту їм все одно не потрібно, внутрішні ціни невисокі

Ситуація для заготівельників брухту в 2019 році розвивалася не дуже вдало. Зниження світових і внутрішніх цін та жорсткість умов експорту сировини (підвищення експортного мита з €42 до €58 за т) зробили зарубіжні поставки фактично неможливими. Фінальним акордом стало зменшення потреби у брухті через загальне зниження виробництва в ГМК у 2019 році.

Надто слабкою втіхою, яка не гарантує швидкої економічної віддачі, є можливе ухвалення незабаром законопроекту №2426 про детінізацію ринку брухту. Зростання цін на сировину на світовому ринку наприкінці 2019 – початку 2020 року теж аж ніяк не допомагає заготівельникам брухту через низьку кореляцію з внутрішніми цінами.

Спад заготівлі

У 2019 році брухтозаготівля становила 3,052 млн т (-17%), тоді як поставки металобрухту на метпідприємства скоротилися на 10% – до 3,011 млн т. Рівень забезпеченості потреби металургії у привізному металобрухті у 2019 році сягав 96%. За підсумками 2019 року асоціація «УАВтормет» прогнозувала внутрішні поставки брухту в обсязі 3-3,1 млн т, а обсяг його заготівлі – на рівні 3,1-3,15 млн т. Нагадаємо, що у 2018 році брухтозаготівля становила 3,67 млн т (-2%), поставки металургам були на рівні 3,34 млн т (+3%).

Експерти галузі мають песимістичний погляд на перспективи збору брухту. На думку Володимира Бублея, голови асоціації «УАВтормет», спад заготівля брухту триватиме і в 2020 році.

«В останньому кварталі 2019 року ми бачили баланс брухтозаготівлі й брухтоспоживання. Збір брухту був на рівні 150-180 тис. т на місяць. На початку 2020 року ми бачимо продовження зниження збору брухту. У січні він становитиме приблизно 70-80 тис. т. За підсумками року ми очікуємо зниження брухтозаготівлі приблизно на 15% – до 2,5 млн т», – додає Костянтин Басс, голова наглядової ради ТОВ «Укр-Мет Альянс».

За словами Андрія Андрейчикова, президента Української асоціації вторинних металів і ресурсів, брухтозаготівля знижуватиметься доти, доки не скасують експортне мито.

gmk.center

Експортний занепад

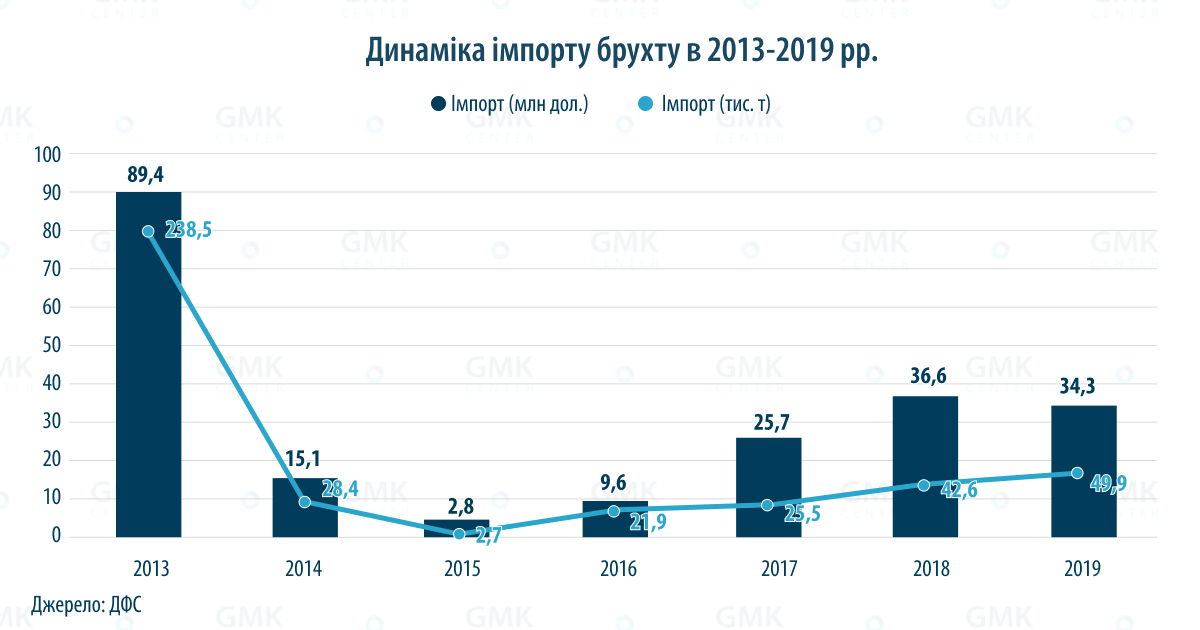

Обсяги експорту та імпорту брухту в 2019 році такі, що це жодним чином не позначається на внутрішньому ринку. Обсяг імпорту брухту в 2019 році хоча й зріс, але залишається незначним. Минулого року Україна наростила імпорт металобрухту в натуральному виразі на 17,2% порівняно з 2018 роком – до 49,9 тис. т, у грошовому – показник знизився на 6,4%, до $34,3 млн. Ввезення металобрухту здійснювалося з Туреччини (62,5% поставок у грошовому виразі), РФ (28,5%) та Нідерландів (2,2%).

gmk.center

Через збільшення експортного мита на початку 2019 року експорт брухту майже зупинився. У 2019 експорт брухту чорних металів у натуральному виразі впав у 7,8 раза порівняно з 2018 роком – до 42,2 тис. т, у грошовому – в 9 разів, до $11,8 млн. Експорт йшов до Туреччини (85,9% поставок у грошовому виразі), Нідерландів (6,3%) і Німеччини (5,4%).

За словами Костянтина Басса, доволі висока різниця між внутрішніми та світовими цінами все одно через мита не дає змоги експортувати брухт навіть з мінімальною рентабельністю.

«Ми постійно моніторимо цінову ситуацію щодо можливостей експорту, але таких можливостей наразі не бачимо», – додає експерт.

За словами Володимира Бублея, заготівельники брухту хочуть цього року розпочати предметну дискусію щодо запровадження формульного підходу до визначення експортного мита.

gmk.center

Чи вистачить сировини?

На тлі зниження рівня брухтозаготівлі постає закономірне питання – чи буде сировина в металургів у 2020 році? На початку осені 2019 року заготівельники брухту навіть говорили про імовірний дефіцит, для чого були певні передумови. Технологічні запаси металобрухту на підприємствах ГМК на початок вересня-2019 були на рівні 55-60 тис. т. Для порівняння: в січні-2019 запаси брухту на меткомбінатах становили, за даними асоціації «УАВтормет», 160-180 тис. т.

Побоювання були марними, дефіциту не було. Рівень забезпеченості металобрухтом меткомбінатів станом на кінець грудня-2019 сягнув 105,2%, його запаси на меткомбінатах становили 140-145 тис. т. У грудні металургам поставили 216,8 тис. т брухту за розрахункової потреби в 206 тис. т.

Після зниження обсягу виробництва чавуну і сталі в 2019 році аналітики прогнозують, що істотного зростання в 2020-му точно не буде – динаміка збережеться плюс-мінус на тому самому рівні або, найімовірніше, навіть знизиться. У таких умовах потреба в брухті цього року залишиться приблизно на рівні 2019 року або навіть нижче. Тобто навіть у разі зниженні брухтозаготівлі дефіцит сировини навряд чи буде.

«Достатність обсягу брухтозаготівлі у 2020 році залежатиме від динаміки виробництва сталі. Завдяки невисоким цінам металурги збільшили у 2019 році частку брухту в шихті», – пояснює Андрій Андрейчиков.

Металургів цілком влаштовує нинішня ситуація. Сировини для поточного рівня виробництва поки вистачає, ціни помірні, тобто нічого змінювати загалом не потрібно. Якщо буде дефіцит, його легко можна покрити за рахунок короткочасного підвищення закупівельних цін. Імпорт брухту – не вихід, адже завезена сировина є значно дорожчою.

Певною мірою можливий дефіцит брухту буде заповнений пропозицією «Укрзалізниці», яка хоче наростити у 2020 році продажі брухту через ProZorro в три рази, до 285 тис. т (з яких 81,3 тис. т – брухт від списання 4,5 тис. старих вагонів), порівняно з 2019-м, коли було продано 97,2 тис. т.

Ціновий аспект

Дефіцит або профіцит брухту багато в чому залежить від внутрішніх (закупівельних) цін на цю сировину. У 2019 році вони знизилися з 6,85-7 тис. грн за т на початку року до 4,4-4,5 тис. грн наприкінці, тобто на 35%.

У свою чергу світові ціни на брухт (HMS 1&2 (80:20) CFR Туреччина) у 2019 році показали високу волатильність. Вони почали минулий рік з позиції приблизно $300/т, трохи зросли в лютому-березні, далі вони опустилися і стабілізувалися до серпня, коли почалося зниження до $230-240/т у жовтні-листопаді. До кінця року котирування повернулися до початкового показника – $300/т. І все це через обмежену пропозицію і зростання попиту на прокат.

Динаміка світових цін слабо впливає на внутрішні, оскільки вітчизняний ринок ізольований від світового експортним митом. Відповідно до закону мито діятиме до середини 2021 року, а отже, упродовж року вже будуть «рухи» щодо його зміни, продовження або скасування.

Теоретично галузь могла б знайти консенсус у формульному ціноутворенні на брухт. Для цього споживачі запропонували свою формулу ціни на брухт, на що заготівельники брухту представили власний варіант. Однак далі публічного обміну баченням сторін справа не пішла.

Прогноз цін

Експерти галузі прогнозують, що динаміка внутрішніх цін на брухт у 2020 році не зазнає істотних змін, хоча залежно від ринкової кон’юнктури можливі коливання в ту чи іншу сторону. На думку Володимира Бублея, внутрішні ціни нижче за $200-210/т у 2020 році не впадуть. Але вони істотно й не зростуть – металурги не готові до підвищення через слабкий попит на металопродукцію.

«Внутрішні ціни на брухт залежатимуть від динаміки виробництва сталі. Якщо воно зростатиме, то ціни можуть трохи збільшитися», – додає Андрій Андрейчиков.

За словами Костянтина Басса, дуже малоймовірно, що металурги коригуватимуть ціни в бік збільшення через проблеми з реалізацією продукції на світових ринках і, як наслідок, зниження виробництва. «Електросталь» з Курахово взагалі пішла з ринку. Навпаки, є підозра, що на початку лютого металурги намагатимуться знижувати закупівельні ціни на брухт у межах 100 грн.

Як зазначає Володимир Власюк, директор ДП «Укрпромзовнішекспертиза», внутрішня ціна на брухт у 2020 році порівняно з 2019-м впаде до $200/т (через погіршення кон’юнктури на ринку прокату), світова ціна (HMS 1&2 (80:20) CFR Туреччина) буде на рівні $272/т.

«У 2020 році можна очікувати збереження середньої ціни на брухт на світовому ринку на рівні $270/т, що відповідає цінам кінця листопада – початку грудня 2019 року. Тому поточні ціни на рівні $290-300 видаються завищеними», – додає Андрій Тарасенко, старший аналітик GMK Center.

Зі свого боку Пітер Маркус, керуючий партнер World Steel Dynamics, прогнозує у 2020 році ціновий бум. У разі реалізації оптимістичного прогнозу в березні-квітні ціни на лом можуть сягнути максимуму – $390/т. У червні 2021 року ціни знову візьмуть курс на зниження і опустяться до $270/т. Причинами для такого оптимізму експерт називає підписання торговельної угоди між США і Китаєм і китайську політику стимулювання.

Брухт у законі

Серйозна, але поки що теоретична загроза ринку брухтозаготівлі виходить від запропонованого в 2019 році Мінекології законопроекту «Про управління відходами». Документ пропонує прирівняти металобрухт до відходів, що сильно ускладнить його збір і переробку, а також призведе до погіршення забезпечення металургів сировиною.

«Усі заготівельники брухту виступають проти регулювання металобрухту в Законі «Про управління відходами». Ми вважаємо, що для галузі достатньо профільного закону «Про металобрухт». Зараз точаться дискусії про внесення змін до цього закону в рамках законопроекту про детінізацію ринку», – зазначає Костянтин Басс.

Законопроект «Про управління відходами» може цілковито загнати ринок брухтозаготівлі в тінь. Утім, він і зараз на 80% (передусім на первинному рівні) перебуває за межами легального поля. На його детінізацію і спрямований законопроект №2426, який у найбільш оптимістичному варіанті посприяє його «відбілюванню» і зростанню надходжень до держбюджету в 20 разів, до 914 млн грн. У виведенні брухтозаготівлі з тіні зацікавлені всі учасники ринку, адже податкова всіх підозрює в скуповуванні брухту в нелегальних постачальників.

Однак поки що не зрозуміло, коли і в якому вигляді будуть прийняті вказані вище законопроекти, а також як вони насправді вплинуть на ринок. На думку Костянтина Басса, ухвалення закону про детінізацію ринку брухту не дасть до миттєвого зростання брухтозаготівлі та різкого збільшення надходжень до держбюджету.

-

24 Червня 2025

09 Червня 2025

06 Травня 2025

30 Квітня 2025