Дізнатись більше

Дізнатись більше

Статті Глобальний ринок металоспоживання 752 16 Березня 2026

Попит на сталь у Греції повільно відновлюється після дефолтної кризи 2010-х років

Економічний спад 2008–2015 років, спричинений колосальним бюджетним дефіцитом, обвалив ВВП Греції на 26,8%, до €177 млрд. Поступово країні вдалося вибратися з боргової прірви й повернутися на траєкторію зростання, що позначилося на обсягах споживання готової сталі. Проте навіть зараз місткість сталевого ринку все ще вдвічі менша, ніж до кризи, яку заведено порівнювати з американською Великою депресією 1930-х років.

Профіль ринку

Основний місцевий гравець – холдинг Viohalco, який володіє електросталеплавильними заводами Sidenor Steel у Салоніках і Sovel в Алміросі загальною потужністю 2 млн т на рік. Також чинний статус у заводу Hellenic Halyvourgia. Він має невеликий обсяг сталевиплавки, основний акцент робить на перекатці.

Ці виробники спеціалізуються на арматурі, сортовому прокаті й катанці. Забезпеченість ринку місцевою продукцією у вказаному сегменті становить 85–90%. Решта припадає на імпорт специфічних сталевих балок з Італії, а також на арматуру з Болгарії та Туреччини. Її закуповують у північних регіонах через дешевшу логістику порівняно з поставками із Салонік та Алміроса.

У 2015–2018 роках, коли будівельна галузь тестувала «дно», грецькі меткомбінати експортували більшу частину продукції. Зараз вони працюють переважно на внутрішній ринок. Незначні обсяги відвантажують до балканських країн, на Кіпр, у Лівію.

Цікавий факт. Раніше Viohalco періодично відправляла до Єгипту сталеву заготовку, якщо завантаження власних прокатних потужностей було меншим за виплавку. Тепер же грецькі меткомбінати самі додатково закуповують заготовку в Болгарії, де у Viohalco також є сталеплавильне виробництво.

Із плоским прокатом ситуація інша. Єдиний виробник Hellenic Steel в Елефсіні не працює з 2015 року, потреби в листовому прокаті покриваються імпортом. Переважно гарячекатаний рулон і оцинковку постачають із Туреччини (на $339 млн у 2024 році). Крім балок, з Італії в Грецію доставляють преміальний товстолистовий прокат, який закуповують суднобудівні верфі (на $192 млн).

Листовий прокат з Австрії та Франції – це високотехнологічна сталь для вітроенергетики (на $155 млн і $153 млн). Топ-5 імпортерів замикає Китай із показником продажів $143 млн. Це переважно метизи й дешевий плоский прокат для бюджетного сегменту в будівництві та виробництві побутової техніки.

Попит на плоский прокат

Машинобудування як такого в Греції немає. Промислове споживання сталевих листів забезпечують кілька галузей, серед яких вирізняється суднобудування. До 2018 року ситуація була критичною. Зрушення розпочалися після придбання суднобудівних верфей в Елефсіні та на Сиросі американською Onex Group, яка належить бізнесмену грецького походження Паносу Ксенокостасу.

Масштабні інвестиції дали можливість насамперед відновити судноремонт. Завдяки цьому Onex Neorion Shipyards та Onex Elefsina Shipyards суттєво збільшили закупівлі товстолистової сталі, потрібної для заміни корпусних конструкцій суден.

Оживленню галузі сприяла програма Міністерства оборони Греції щодо будівництва фрегатів для місцевих ВМС. Генеральним підрядником стала французька Naval Group, основне виробництво здійснюється у Франції на суднобудівній верфі в Лор’яні. Грецька верф Salamis Shipyards бере участь у проєкті, виготовляючи окремі секції корпусів для цих кораблів.

Перший фрегат HS Kimon передали замовнику в грудні 2025 року. Добудову фрегатів HS Nearchos і HS Formion заплановано на 2026 рік.

Трубна галузь входить до переліку основних споживачів плоского прокату. Завод Corinth Pipeworks (CPW), який належить Viohalco, має потужність 1 млн т на рік і є одним із провідних світових виробників труб великого діаметру (ТВД).

У 2024 році підприємство відзвітувало про рекордний портфель нових замовлень. Це дало змогу наростити виробництво у 2025 році й збільшити закупівлі штрипсу. Зараз обсяги випуску труб на CPW перевищують попередній рекордний показник 2017 року, коли були пікові постачання труб великого діаметру для магістрального газопроводу TAP, навіть попри відсутність подібних нових знакових проєктів у Європі.

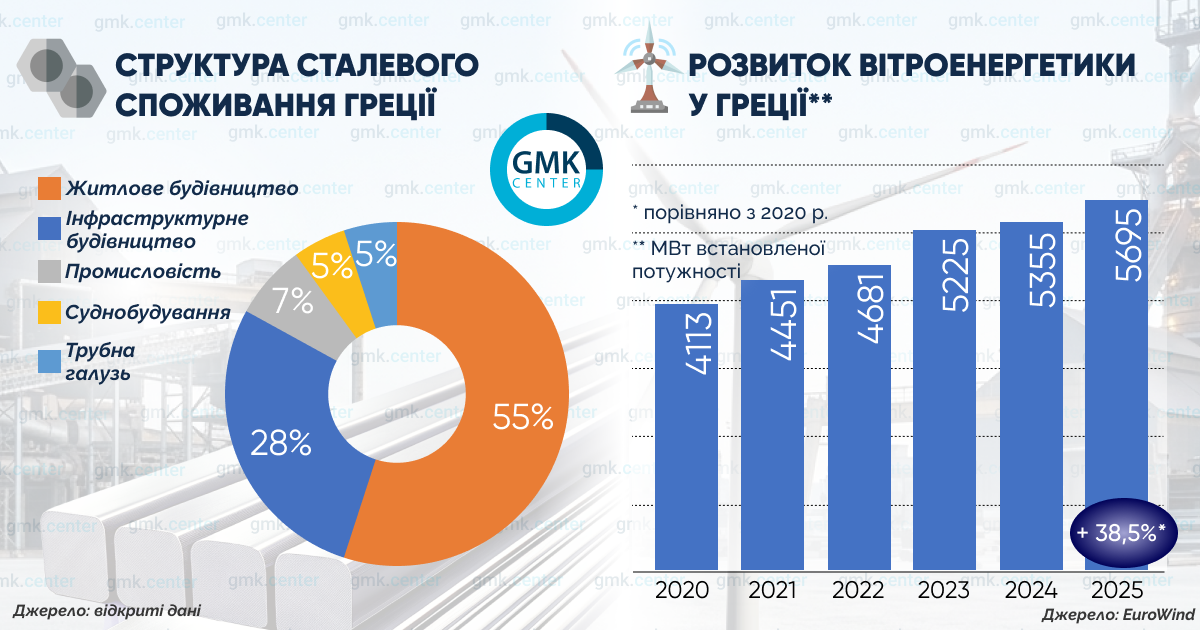

Одним з основних драйверів попиту на плоский прокат є вітроенергетика, яка в Греції інтенсивно розвивається. Рівень локалізації під час будівництва ВЕС досить високий, приблизно 50%.

Зокрема, грецька компанія EKME за контрактом із данським виробником вітрових турбін Vestas виготовляє секції веж вітроустановок на власних заводах металоконструкцій. Використовувана арматура на 100% грецького виробництва, її постачають Sidenor Steel і Hellenic Halyvourgia. Сталь для ґратчастих опор і корпусів трансформаторних підстанцій, які з’єднують вітропарк із мережею, також переважно грецька.

Решта споживання листового прокату припадає на виробництво побутової техніки. Греція – один із провідних виробників сонячних водонагрівачів, вбудованої техніки та холодильного обладнання в ЄС. Серед основних покупців готового прокату вирізняються:

- DIMAS Solar – найбільший виробник сонячних водонагрівачів у країні;

- Cosmosolar – другий за розмірами гравець ринку;

- HELIONAL – великий завод із виробництва сонячних водонагрівачів у Салоніках;

- Pitsos (входить до групи Bosch/Siemens) – лідер у сегменті вбудованої техніки та холодильників для грецького ринку;

- Pyramis – світовий гравець у виробництві кухонних мийок і вбудованої техніки.

Попит на довгомірний прокат

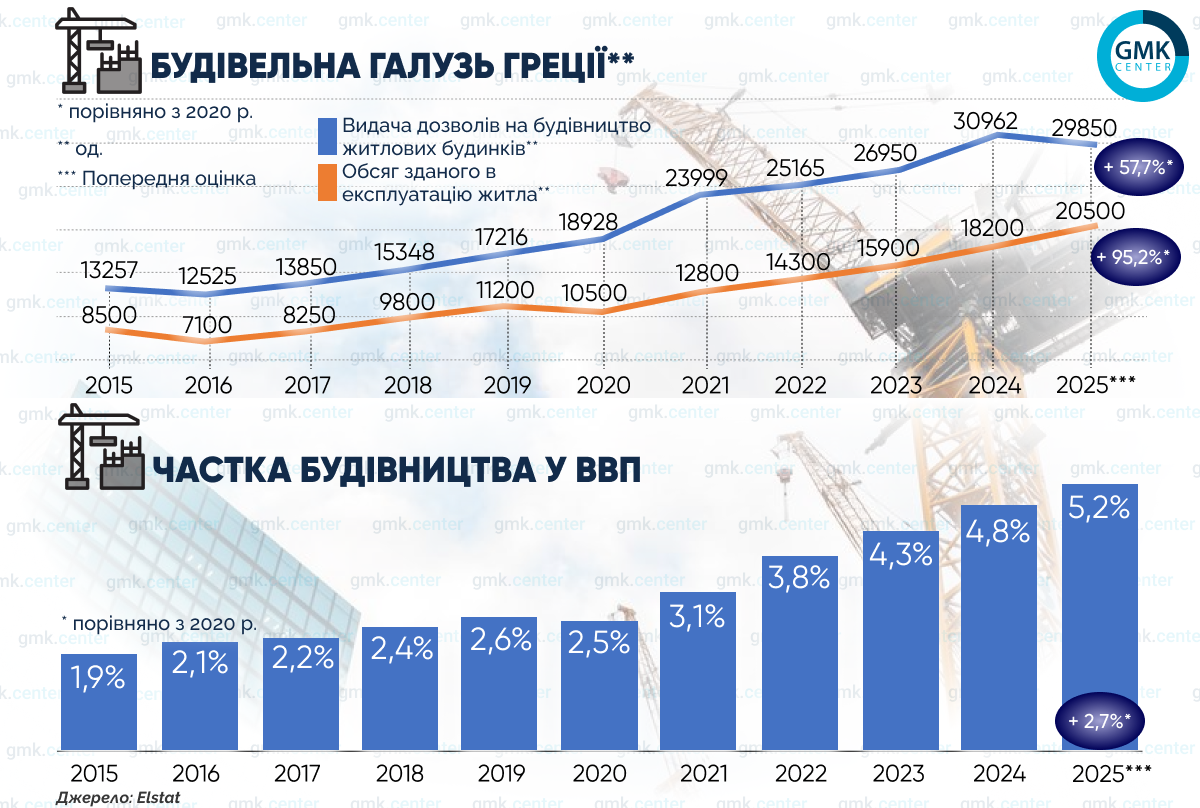

Будівельна галузь, як і економіка, поступово відновлюється після боргової кризи. Однак навіть зараз обсяги ринку вдвічі менші за максимум, зафіксований у 2006 році.

Житловий сектор – головний споживач арматури та сортового прокату, на який припадає приблизно 45% усіх продажів. Частково він перетинається з третім за величиною споживачем, туристичним сектором, який забирає майже 15%. Частину віл і бутик-готелів власники оформлюють як звичайні житлові будинки.

Починаючи з 2021 року, темпи житлового будівництва різко прискорилися. Програма «золотих віз», яка надає вид на проживання за умови інвестицій на суму не менше €250 тис., сприяла масовому будівництву апартаментів для громадян Китаю, Ізраїлю та арабських країн.

Ще одним драйвером стала державна програма Spiti Mou («Мій дім»), яка активно діяла у 2023–2024 роках. Вона передбачала субсидовані урядом іпотечні кредити для молоді зі ставкою 1–1,5%.

Грецькі банки у 2022 році проводили агресивні маркетингові кампанії, пропонуючи фіксовані ставки за іпотекою на рівні 3–3,5%, тоді як у середньому в ЄС це було 5–6%. Житловий сектор у Греції розвивався навіть тоді, коли в більшості країн Євросоюзу спостерігався спад.

Оживлення інфраструктурного будівництва, на яке припадає приблизно 40% споживання довгомірного прокату, почалося після 2020 року, з появою програм європейського бюджетного фінансування RRF. Серед найбільших проєктів можна виокремити:

- Об’єднання енергосистем островів Serifos – Milos – Santorini – Folegandros. Тут використовується велика кількість оцинкованої сталі для опор і захисних конструкцій під час прокладання кабелів і будівництва підстанцій.

- Будівництво четвертої лінії афінського метрополітену. Воно формує сталий попит на арматуру для тунелів і станцій глибокого закладання. Етап прокладання тунелів планують завершити до кінця року.

- Зведення естакади Flyover над окружною дорогою в Салоніках. Це один із найбільших споживачів мостових металоконструкцій.

Окремо вирізняється мегапроєкт Ellinikon – будівництво найбільшого в Європі «розумного» міста на місці колишнього однойменного аеропорту біля Афін. Він поєднує житлове (зведення хмарочосів) та інфраструктурне будівництво. Тут використовуються колосальні обсяги довгомірного прокату.

Такі будівлі споживають у 2–2,5 раза більше сталі, ніж звичайна п’ятиповерхівка. Через високу сейсмічність у Греції діють найсуворіші технічні вимоги до міцності будівель (стандарт Eurocode 8). На 1 м² житлової площі використовується в середньому 45–55 кг арматури, для хмарочосів цей показник становить 80–100 кг/м².

Будівлі в Ellinikon (зокрема Riviera Tower із запланованою висотою 200 м) за обсягом споживання металу співставні з інфраструктурними проєктами, але самі інфраструктурні проєкти ще масштабніші. Чого варта лише підземна частина проспекту Посейдонос – тунель завдовжки 2,5 км. Ексклюзивним постачальником арматури та прокату для Ellinikon є компанія Sidenor Steel.

Перспективи споживання: плоский прокат

Відродження грецького суднобудування триває. Onex Shipyards у грудні 2025 року уклала перший за кілька десятиліть комерційний контракт на нове будівництво в Греції. Угода передбачає будівництво 4 портових буксирів.

Міністерство оборони Греції наприкінці минулого року замовило у Naval Group будівництво четвертого фрегата. Ймовірно, суднобудівний завод Salamis Shipyards збереже статус субпідрядника для цього проєкту.

Вітроенергетика розвивається темпами, які випереджають національну мету встановленої потужності ВЕС у 7 ГВт до 2030 року. За найскромнішими оцінками, до кінця 2026 року вона сягне 6,1–6,2 ГВт. Якщо грецька бюрократія трохи ослабить хватку, то річний показник може бути значно вищим. Наразі проєкти більше ніж на 1,1 ГВт уже мають контракти, але для підключення до енергомережі потрібно отримати остаточні дозволи.

Попит на штрипс із боку CPW має всі передумови для зростання. Один із найбільших у ЄС операторів газотранспортної системи Gasunie через дочірні компанії Gasunie Netherlands і Gasunie Germany у грудні 2025 року завершив масштабний тендер на закупівлю ТБД для водневої (H2), газової (NG) і вуглекислотної (CO2) інфраструктури. За його результатами CPW була офіційно обрана стратегічним постачальником. Строк дії контракту – 4 роки з можливістю продовження на аналогічний період.

Такими є основні драйвери зростання попиту на плоский прокат у 2026 році. Що стосується грецьких виробників побутової техніки, то вони впевнено займають нішеві сегменти ринку, де таких виробників дуже важко витіснити. Це передбачає як мінімум стабільність споживання сталі з їхнього боку.

Перспективи споживання: довгомірний прокат

Будівельний бум у Греції триватиме у 2026–2027 роках, що вимагатиме додаткових обсягів довгомірного прокату. Особливість грецького ринку житла – тут довго будують. Період від риття котловану до здавання готового будинку в середньому становить 2–2,5 роки (у сусідній Болгарії – 1,5–2 роки). Тож рекордні обсяги введення в експлуатацію нової житлової площі у 2025 році були досягнуті на основі дозволів, виданих ще у 2023 році.

Будівництво будинків, на які максимальна кількість дозволів була видана у 2024 році, завершиться цьогоріч. Враховуючи, що у 2024 році девелопери отримали дозволи на зведення 7,2 млн м² житлової площі, а в першій половині 2025 року ще 3,1 млн м², потенціал сталевого споживання лише житловим сектором у 2026 році становить приблизно 519 тис. т. Серед поточних драйверів ринку можна виокремити такі:

- Мінімальний ліміт інвестицій для отримання «золотої візи» з 1 вересня 2024 року було підвищено до €800 тис. у популярних регіонах і до €400 тис. в інших. У зв’язку з цим замість іноземних громадян-фізичних осіб замовниками нового житла в Греції є великі інвестиційні фонди з Ізраїлю, ОАЕ та Північної Європи. Вони купують не окремі апартаменти, а цілі житлові комплекси з готовою інфраструктурою.

- Греція у 2025 році встановила історичний рекорд у туризмі, прийнявши орієнтовно 37,98–40 млн відвідувачів. Це сприяло будівництву нових віл і бутик-готелів, які оформлюють як житлові будинки.

- Уряд запустив програму Spiti Mou II. Обсяг її фінансування було подвоєно до €2 млрд. Половину коштів надає Євросоюз. Віковий ліміт для участі розширений із 39 до 50 років. Кредит у розмірі до €190 тис. надається під 0% на половину суми (за рахунок RRF) і під низький відсоток на другу половину.

- У листопаді 2025 року уряд продовжив до кінця 2026 року звільнення новобудов від сплати ПДВ (базова ставка 24%). Забудовники намагаються максимально використати це вікно можливостей.

Інфраструктурне будівництво триватиме та розширюватиметься. У поточному році планують розпочати спорудження нової гілки другої лінії афінського метро в напрямку району Іліон, а також реконструкцію портової інфраструктури. Ellinikon та інші проєкти все ще далекі від завершення.

З огляду на це споживання сталі в Греції у 2026 році може зрости до 2,25–2,3 млн т. Імпорт плоского прокату з країн поза ЄС (передусім Туреччини та Китаю) скоротиться приблизно на 25–30% під впливом CBAM.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026