Дізнатись більше

Дізнатись більше

Статті Держава макроекономіка 1828 01 Вересня 2020

Експерти очікують цього року падіння української економіки на 6-7%, а наступного – зростання на 3-4%

Макроекономічна ситуація в Україні станом на вересень значно покращилася в порівнянні з показниками березня-травня. Ознаки відновлення були очікуваними після скасування заходів жорсткого карантину й переходу до адаптивного. Однак ризики для економіки все одно залишаються величезними, і поточне завдання уряду – вжити заходів для прискореного відновлення економічної активності в країні.

Глибина падіння

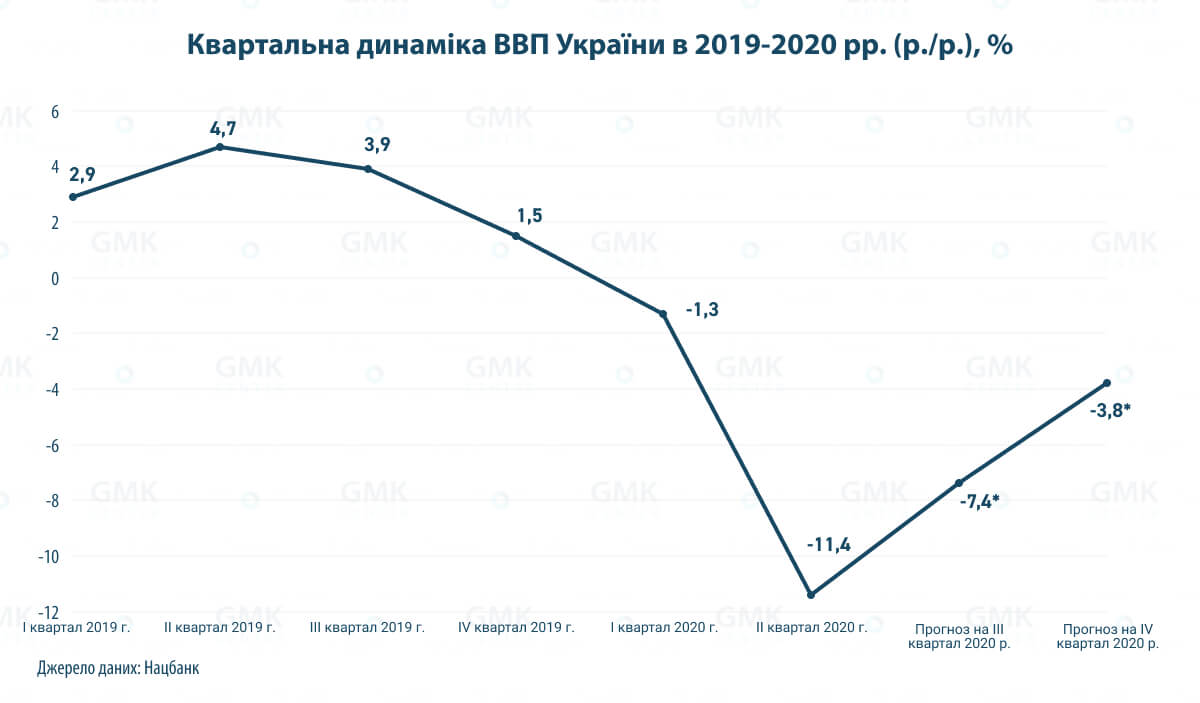

За різними оцінками, український реальний внутрішній валовий продукт у другому кварталі впав на 11-11,4%. Національний банк і Міністерство розвитку економіки, торгівлі та сільського господарства оцінили падіння в 11%, Державна служба статистики – в 11,4%. При цьому Кабінет Міністрів очікував падіння ВВП у квітні-червні на 14%. Принаймні такі дані приводило Міністерство фінансів у проспекті випуску єврооблігацій.

Ключовим фактором спаду став карантин і зупинення діяльності цілих секторів економіки. Додатковий негативний вплив справило скорочення агровиробництва через пізній початок жнив. Важко сказати, якою мірою вітчизняна промисловість відреагувала на пандемію коронавірусу COVID-19 – базові сегменти індустрії демонструють мінус починаючи з літа 2019 року.

Глибина падіння української економіки в кризовому другому кварталі, з одного боку, виявилася порівняно невеликою на тлі інших країн. Наприклад, у другому кварталі економіка США обвалилася на рекордні 31,7%, Євросоюзу – на небувалі 14,1%.

З іншого боку – різні масштаби економіки та відсутність багатомільярдної державної підтримки суб’єктів господарювання свідчать про те, що населення й бізнес в Україні гірше пережили карантин, ніж у країнах з потужною фінансовою допомогою громадянам і компаніям. Точніше, держпідтримка українського бізнесу та населення в період карантину фактично була відсутня як поняття.

Проте, на відміну від попередніх криз, падіння української економіки виявилося меншим. Цьому допомогли як підвищення стійкості економіки, так і зниження світових цін на нафту і газ.

З огляду на неекономічний характер кризи відновлення економіки може бути не менш істотним і швидким, ніж падіння. При цьому зміни відбуваються настільки швидко, що для оцінки динаміки економічної ситуації доцільніше використовувати не квартальні, а місячні дані.

Показники відновлення

Динаміка споживчих показників з початку року не лише не демонструє значних провалів, а й свідчить про поліпшення ситуації:

- реальна зарплата в липні в порівнянні з липнем 2019 року збільшилася на 5,1%, а відносно червня поточного року – на 2,6%;

- оборот роздрібної торгівлі в січні-липні в номінальному виразі зріс на 4,2% в порівнянні з аналогічним періодом 2019 року.

Ключові промислові індикатори за сім місяців теж не свідчать про обвалення економіки:

- промвиробництво скоротилося на 7,7%;

- виробництво електроенергії скоротилося на 7,1%, споживання – на 4,8%, в тому числі в промисловості – на 5,5%;

- обсяг вантажоперевезень знизився на 15,1%, в тому числі залізничним транспортом – на 7,5%;

- обсяг виконаних будівельних робіт за січень-червень скоротився на 5,5%.

Водночас сильного удару зазнали інвестиції, які в умовах кризи та ринкової невизначеності першими йдуть «під ніж». За підсумками першого півріччя поточного року капінвестиції скоротилися на 34,9% після спаду на 35,5% в першому кварталі.

Загалом українська економіка почала відновлюватися вже в травні, після ослаблення карантину. У третьому кварталі покращення ситуації в багатьох секторах економіки продовжилося. Позитивним чинником тут стали й жнива, які через погоду почалися вже в третьому кварталі.

Річні оцінки

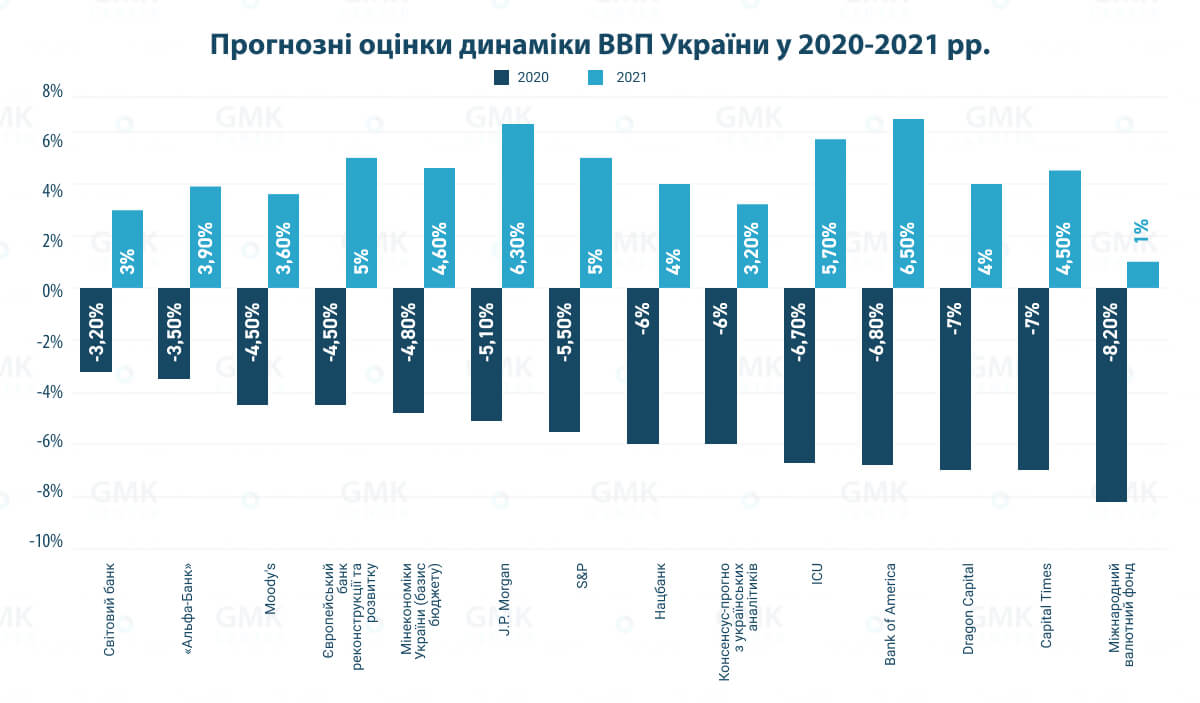

Наприкінці липня Нацбанк погіршив свій прогноз падіння ВВП України на 2020 рік з -5% до -6%. Регулятор також зменшив свої очікування щодо зростання в 2021 році – з 4,3% до 4%. Деякі прогнози, наприклад, Європейського банку реконструкції і розвитку, J.P. Morgan та інших аналітичних структур, можуть бути скориговані, оскільки їх формували в травні, коли ситуація в економіці була зовсім іншою. Однак багато прогнозів залишаються в силі.

Найгірші очікування – у Міжнародного валютного фонду. Свої низькі оцінки Фонд пояснює слабким запасом заощаджень українських домогосподарств і обмеженою фіскальною підтримкою економіки.

Оптимісти – Всесвітній банк та ЄБРР. Утім, у них ще не настав період актуалізації прогнозу, який, очевидно, погіршиться. Також до позитивно налаштованих можна віднести й експертів «Альфа-Банку», які наприкінці серпня погіршили свій прогноз на 2020 рік, але до вельми оптимістичного рівня в -3,5%.

Наявні оцінки свідчать, що Україна в 2020 році, найімовірніше, впаде нижче, ніж світова економіка (прогноз МВФ: -4,9%, Fitch: -4,6%), і це зниження буде на рівні європейських країн (прогноз Єврокомісії становить -8,7% для єврозони і -8,3% для ЄС).

Однак спиратися на вищевказані оцінки можна з великою часткою припущень – через високу невизначеність і багатогранність різних факторів впливу. Певною лінією стабілізації можна вважати початок масової вакцинації проти COVID-19, але її терміни поки що невідомі через відсутність власне вакцини.

Галузеві нюанси

Аналітики майже не дають прогнози по окремих галузях, обмежуючись макрорівнем. Однак ті оцінки, які все-таки є, показують приблизно існуючий стан речей. Наприклад, згідно з квітневим оцінками Німецької економічної групи в Україні (GET) та Інституту економічних досліджень і політичних консультацій (ІЕД), скорочення експорту в металургії становитиме: 30 млрд грн за оптимістичного сценарію, в 38,1 млрд грн – за базового і 46 млрд грн – за песимістичного.

За підсумками січня-липня виручка металургійних підприємств України від експорту чорних металів скоротилася на 19,6% – до $4,5 млрд. У порівнянні з результатом відповідного періоду минулого року ($5,6 млрд) «дельта» становить $1,1 млрд.

Аналітики GET та ІЕД очікують, що за підсумками року найбільше втратить транспортна галузь – 11,2% за оптимістичного сценарію, 14,2% – за базового і 24,1% – за песимістичного. Також очікується спад у сільському господарстві: на 7,8%, 8,9% і 12,9% відповідно.

Сценарії динаміки розвитку галузей економіки України за підсумками 2020 року,%

| Оптимістичний | Базовий | Песимістичний | |

|---|---|---|---|

| Сільське господарство | -7.8 | -8.9 | -12.9 |

| Промисловість | -3.3 | -5 | -8.1 |

| Торгівля, ремонтні послуги | -6.4 | -8 | -13.1 |

| Транспорт | -11.2 | -14.3 | -24.1 |

Джерело даних: GET та ІЕД

Також у базовому сценарії закладено падіння промисловості на 5% (в оптимістичному – на 3,3%, в песимістичному – на 8,1%) і скорочення торгівлі на 8% (на 6,4% і на 13,1%).

Рух угору

Швидкість економічного відновлення залежатиме:

- від тривалості та глибини карантинних заходів;

- від зовнішньої кон’юнктури, включаючи динаміку відновлення основних торгових партнерів України;

- від підтримки засобами фіскальної й монетарної політики та ін.

Характер відновлення залежатиме насамперед від наявного режиму «адаптивного карантину», а також подальших заходів його ослаблення або посилення. При цьому Всесвітня організація охорони здоров’я вже не рекомендує державам запроваджувати заходи повного карантину, оскільки вони впливають на економіку набагато гірше, ніж безпосередньо коронавірус. З огляду на те, що карантин продовжено до 1 листопада, а Україна б’є рекорди із захворюваності на COVID-19, ситуація для окремих галузей сфери послуг і розваг залишатиметься складною.

За всіма прогнозами, для української економіки очікується V-подібний сценарій відновлення в 2021 році. Найімовірніше, спадний тренд розвитку економіки збережеться до першого кварталу 2021 року, а відновлення розпочнеться тільки в другому кварталі.

Однак в МВФ попереджають, що відновлення української економіки після кризи може затягнутися до 2024 року. У Нацбанку додають, що темпи відновлення економіки стримуватиме низький споживчий та інвестиційний попитом.

У НБУ впевнені, що в 2021-2022 рр. економіка країни зростатиме завдяки монетарним і фіскальним стимулам і збільшенню зовнішнього попиту, а головним драйвером економічного зростання буде приватне споживання. Однак інвестиційна компонента ВВП буде істотно відставати від споживчої.

-

ПоглядиДержаваметалоспоживання

13 Липня 2026

30 Червня 2026

25 Травня 2026

02 Березня 2026