Узнать больше

Узнать больше

Статьи Государство Макроэкономика 2196 01 сентября 2020

Эксперты ожидают в нынешнем году падения украинской экономики на 6-7%, а в следующем – роста на 3-4%

Макроэкономическая ситуация в Украине по состоянию на сентябрь значительно улучшилась по сравнению с показателями марта-мая. Признаки восстановления были ожидаемы после отмены мер жесткого карантина и перехода к адаптивному. Однако риски для экономики всё равно остаются огромными, и текущая задача правительства – принять меры для ускоренного восстановления экономической активности в стране.

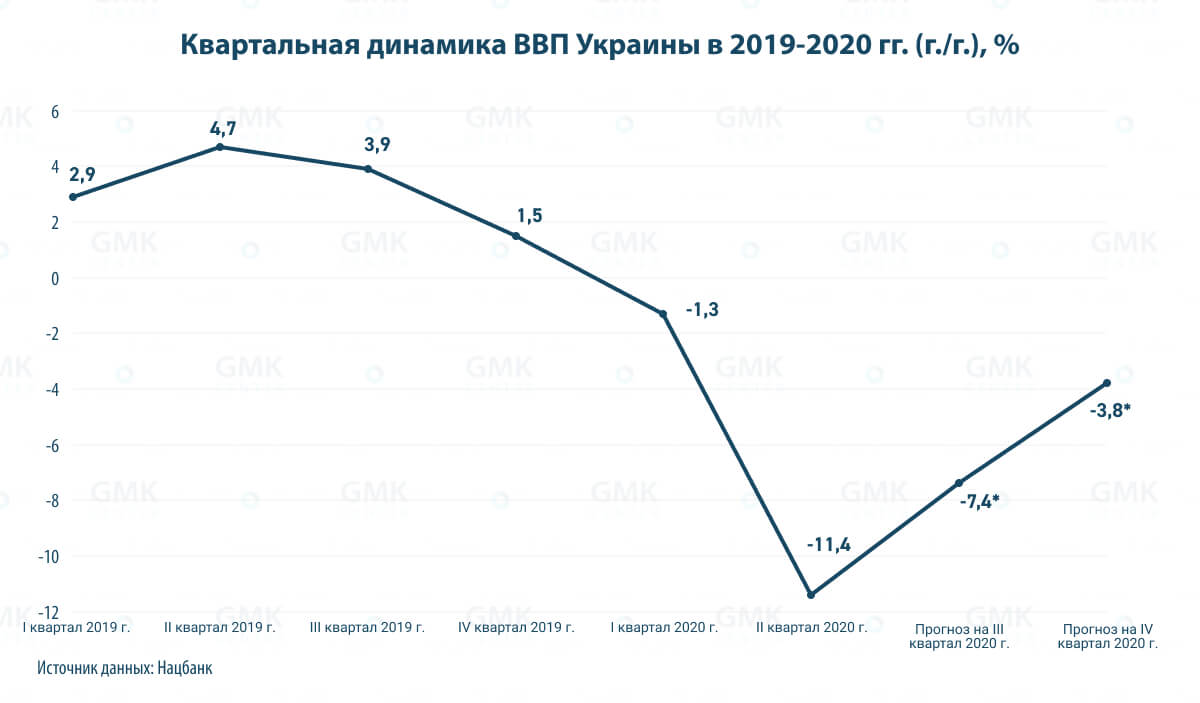

Глубина падения

По разным оценкам, украинский реальный внутренний валовый продукт во втором квартале рухнул на 11-11,4%. Национальный банк и Министерство развития экономики, торговли и сельского хозяйства оценили падение в 11%, Государственная служба статистики – в 11,4%. Примечательно, что Кабинет Министров ожидал падения ВВП в апреле-июне на 14%. Во всяком случае, такие данные приводило Министерство финансов в проспекте выпуска еврооблигаций.

Ключевым фактором спада стал карантин и приостановка деятельности целых секторов экономики. Дополнительное негативное влияние оказало сокращение агропроизводства из-за позднего начала уборочной кампании. Трудно сказать, в какой степени отечественная промышленность отреагировала на пандемию коронавируса COVID-19 – базовые сегменты индустрии демонстрируют минус еще с лета 2019 года.

Глубина падения украинской экономики в кризисном втором квартале, с одной стороны, оказалась сравнительно небольшой на фоне других стран. К примеру, во втором квартале экономика США рухнула на рекордные 31,7%, Евросоюза – на небывалые 14,1%.

С другой стороны – разные масштабы экономики и отсутствие многомиллиардной государственной поддержки субъектов хозяйствования говорят о том, что население и бизнес в Украине хуже пережили карантин, чем в странах с мощной финансовой помощью гражданам и компаниям. Точнее, господдержка украинского бизнеса и населения в период карантина фактически отсутствовала как понятие.

Тем не менее, в отличие от предыдущих кризисов, падение украинской экономики оказалось меньшим. Этому помогли как повышение устойчивости экономики, так и снижение мировых цен на нефть и газ.

В силу неэкономического характера кризиса восстановление экономики может быть не менее значительным и быстрым, чем падение. При этом скорость изменений столь высока, что для оценки динамики экономической ситуации целесообразнее использовать не квартальные, а месячные данные.

Показатели восстановления

Динамика потребительских показателей с начала года не только не демонстрирует значительных провалов, но и свидетельствует об улучшении ситуации:

- реальная зарплата в июле по сравнению с июлем 2019 года увеличилась на 5,1%, а по отношению к июню текущего года – на 2,6%;

- оборот розничной торговли в январе-июле в номинальном выражении вырос на 4,2% по сравнению с аналогичным периодом 2019 года.

Ключевые промышленные индикаторы за семь месяцев тоже не показывают обрушения экономики:

- промпроизводство сократилось на 7,7%;

- производство электроэнергии сократилось на 7,1%, потребление – на 4,8%, в том числе в промышленности – на 5,5%;

- объем грузоперевозок снизился на 15,1%, в том числе железнодорожным транспортом – на 7,5%;

- объем выполненных стройработ за январь-июнь сократился на 5,5%.

Вместе с тем сильный удар нанесен по инвестициям, которые в условиях кризиса и рыночной неопределенности первыми идут «под нож». По итогам первого полугодия текущего года капинвестиции сократились на 34,9% после спада на 35,5% в первом квартале.

В целом украинская экономика начала восстанавливаться уже в мае, после ослабления карантина. В третьем квартале улучшение ситуации во многих секторах экономики продолжилось. Положительным фактором тут стала и уборочная кампания, которая из-за погоды началась уже в третьем квартале.

Годовые оценки

В конце июля Нацбанк ухудшил свой прогноз падения ВВП Украины на 2020 год с -5% до -6%. Регулятор также умерил свои ожидания относительно роста в 2021 году – с 4,3% до 4%. Ряд прогнозов, например, Европейского банка реконструкции и развития, J.P. Morgan и других аналитических структур, могут быть скорректированы, поскольку они делались в мае, когда ситуация в экономике была совсем другой. Однако многие прогнозы остаются в силе.

Наихудшие ожидания – у Международного валютного фонда. Свои низкие оценки Фонд объясняет слабым запасом накоплений украинских домохозяйств и ограниченной фискальной поддержкой экономики.

Оптимисты – Всемирный банк и ЕБРР. Впрочем, у них еще не настал период актуализации прогноза, который, очевидно, ухудшится. Также к позитивно настроенным можно отнести и экспертов «Альфа-Банка», которые в конце августа ухудшили свой прогноз на 2020 год, но до весьма оптимистичного уровня в -3,5%.

Существующие оценки показывают, что Украина в 2020 году, вероятнее всего, упадет ниже, чем мировая экономика (прогноз МВФ: -4,9%, Fitch: -4,6%), и это снижение будет на уровне европейских стран (прогноз Еврокомиссии составляет -8,7% для еврозоны и -8,3% для ЕС).

Однако опираться на вышеуказанные оценки можно с большой долей допущений из-за остающейся высокой неопределенности и многогранности различных факторов влияния. Определенной линией стабилизации можно считать начало массовой вакцинации против COVID-19, сроки которой пока не ясны из-за отсутствия собственно вакцины.

Отраслевые нюансы

Аналитики почти не дают прогнозы по отдельным отраслям, ограничиваясь макроуровнем. Однако те оценки, которые все-таки есть, показывают примерно существующее положение вещей. Например, согласно апрельским оценкам Немецкой экономической группы в Украине (GET) и Института экономических исследований и политических консультаций (ИЭИ), сокращение экспорта в металлургии составит: 30 млрд грн при оптимистическом сценарии, в 38,1 млрд грн – при базовом и 46 млрд грн – при пессимистическом.

По итогам января-июля выручка металлургических предприятий Украины от экспорта черных металлов сократилась на 19,6% – до $4,5 млрд. По сравнению с результатом соответствующего периода прошлого года ($5,6 млрд) «дельта» составила $1,1 млрд.

Аналитики GET и ИЭИ ожидают, что по итогам года больше всего потеряет транспортная отрасль – 11,2% при оптимистическом сценарии, 14,2% – при базовом и 24,1% – при пессимистическом. Также ожидается спад в сельском хозяйстве: на 7,8%, 8,9% и 12,9% соответственно.

Сценарии динамики развития отраслей экономики Украины по итогам 2020 года, %

| Оптимистический | Базовый | Пессимистический | |

|---|---|---|---|

| Сельское хозяйство | -7.8 | -8.9 | -12.9 |

| Промышленность | -3.3 | -5 | -8.1 |

| Торговля, ремонтные услуги | -6.4 | -8 | -13.1 |

| Транспорт | -11.2 | -14.3 | -24.1 |

Источник данных: GET и ИЭИ

Также в базовом сценарии заложено падение промышленности на 5% (в оптимистическом – на 3,3%, в пессимистическом – на 8,1%) и сокращение торговли на 8% (на 6,4% и на 13,1%).

Движение вверх

Скорость экономического восстановления будет зависеть:

- от продолжительности и глубины карантинных мер;

- от внешней конъюнктуры, включая динамику восстановления основных торговых партнеров Украины;

- от поддержки мерами фискальной и монетарной политики и др.

Характер восстановления будет зависеть прежде всего от существующего режима «адаптивного карантина», а также дальнейших мер его ослабления или усиления. При этом Всемирная организация здравоохранения уже не рекомендует государствам предпринимать меры полного карантина, поскольку они влияют на экономику куда хуже, чем непосредственно коронавирус. С учетом того, что карантин продлен до 1 ноября, а Украина бьет рекорды по заболеваемости COVID-19, ситуация для отдельных отраслей сферы услуг и развлечений будет оставаться сложной.

По всем прогнозам, для украинской экономики ожидается V-образный сценарий восстановления в 2021 году. Скорее всего, нисходящий тренд развития экономики сохранится до первого квартала 2021 года, а собственно восстановление начнется только во втором квартале.

Однако в МВФ предупреждают, что восстановление украинской экономики после кризиса может затянуться до 2024 года. В Нацбанке добавляют, что темпы восстановления экономики будут сдерживаться низким потребительским и инвестиционным спросом.

В НБУ уверены, что в 2021-2022 гг. экономика страны будет расти благодаря монетарным и фискальным стимулам и усилению внешнего спроса, а главным драйвером экономического роста будет частное потребление. Однако инвестиционная компонента ВВП будет существенно отставать от потребительской.

-

МненияГосударствометаллопотребление

13 июля 2026

30 июня 2026

25 мая 2026

02 марта 2026